FX168财经报社(北美)讯 在经历了剧烈波动的一周后,美股难以找到底部,周五(5月6日)震荡下跌。

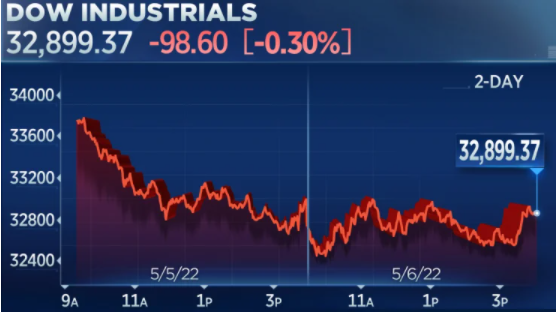

标普500指数下跌0.57%,收于4,123.34点;纳斯达克综合指数下跌1.40%,收于12,144.66点;道指收跌98.60点或0.30%,收于32,899.37点。三大股指周五和本周均收跌,尽管本周伊始曾连续3个交易日上扬。

(图源:CNBC)

周四,美股遭遇猛烈抛售大幅下跌。道琼斯指数下跌超过1000点,纳斯达克综合指数下跌近5%。这两大股指都创下了自2020年以来的最大单日跌幅。标普500指数下跌了3.56%,为今年以来第二糟糕单日表现。

周四的大跌抹去了周三美联储会议后录得的大幅上涨。美联储主席鲍威尔周三排除了更大幅度加息的可能性,推动标普500指数和道琼斯指数创下2020年以来的最大单日涨幅。

巴克莱策略师Emmanuel Cau在给客户的报告中称,“美联储周三的立场不如预期的鹰派,但市场普遍预期的股市和债市止跌回升只是昙花一现。”“尽管未来可能不会大幅加息75个基点,但在我们看来,未来隐含的政策紧缩周期仍非常鹰派。除非飙升的通胀迅速逆转(请关注下周三的美国CPI数据),否则各国央行可能别无选择,只能放缓增长,以减缓通胀,保持信誉。”

本周,道指收跌0.24%,为连续第6周下跌。标普500指数和纳斯达克指数分别收跌0.21%和1.54%,为连续第5周下跌,分别创下自2011年和2012来的最长连跌纪录。纳斯达克指数收盘时较去年11月触及的历史高点低了约25%。

周五,美国国债市场的走势似乎影响到了股市。10年期美国国债收益率自2018年以来首次升至3.13%,股市也大致在同一时间触及日低,但在当天晚些时候有所回落。

数据方面,尽管4月份的就业报告显示就业岗位增加了42.8万个,超过了道琼斯调查经济学家预期的40万个,但美股周五仍下跌。

报告的一个薄弱环节是劳动力参与率,环比变化不大,但仍比疫情前水平低1.2个百分点。经济学家认为,参与率的回升可能有助于遏制工资上涨,进而抑制通胀。

Abrdn高级经济学家Luke Bartholomew表示:“如果我们要实现软着陆,我们就必须看到参与率以相当快的速度复苏。”

其他经济数据方面,根据道琼斯的数据,美联储的消费者信贷数据显示3月增长524亿美元,为分析师预期的两倍多。

周五,科技股再次成为市场的弱势板块。亚马逊下跌1.4%,微软和英伟达下跌约0.9%。Netflix和Crowdstrike分别下跌3.9%和8.9%。

生物技术和太阳能等市场投机领域周五遭受重创。Illumina跌了14%以上,Enphase Energy跌了8.4%。

本周科技股表现不佳,尤其是电子商务类股。亚马逊和Shopify本周分别下跌约7.7%和11.6%。

“我们所看到的表现不佳与实际收益率的上升直接相关,目前实际收益率处于正区间,”爱德华琼斯(Edward Jones)的投资策略师Angelo Kourkafas说。“科技股的问题不仅在于不同利率制度带来的估值压力,还在于需求出现了一定程度的提前......这是本财报季迄今为止的主要趋势之一。”

能源股是市场的亮点,EOG资源公司股价上涨7.1%。油价周五再度上涨,这对能源股有利,但也引发了对经济成长放缓和通胀上升的担忧。

财报方面,服装公司安德玛股价下跌逾23%,此前该公司的营收和净利润均低于预期。这似乎对竞争对手耐克造成了打击,后者的股价下跌了约3.5%,拖累了道指。

保险类股信诺公司公布好于预期的季度报告后,股价上涨近6%。