FX168财经报社(香港)讯 投资者将在未来一周开启新的一周、新的一个月、新的一个季度和新的半年,关键的6月份就业报告将为新一周短暂而混乱的交易画上句号。

经济学家预计,6月份非农就业增长将放缓,而失业率预计将再次下降。本周五的报告将是美联储7月26日宣布下一次政策之前仅有的几个关键数据之一。

周一市场将开放半天,美国市场在美国东部时间下午1点收盘,周二为独立日假期休市。

除了关键的6月就业报告外,投资者还将关注定于周四公布的每周初请失业金人数和ADP月度民间就业数据。周四公布的月度职位空缺数据也将引起投资者的关注。

标普全球(S&P Global)和美国供应管理协会(ISM)将于周一和周四分别公布制造业活动和服务业月度数据,本周将是经济数据相当繁忙的一周。

美联储6月会议的纪要将于周三下午公布。上次会议结束后,美联储决定维持利率不变。

在企业财报方面,李维斯(Levi Strauss)将成为本周的头条新闻。

上周股市结束近年来令人意外的上半年反弹,以人工智能为重点的热点推动纳斯达克综合指数大涨31%以上,而标准普尔500指数在今年上半年大涨15%以上。

Bespoke Investment Group的数据显示,纳斯达克指数的上涨标志着该科技指数自1983年以来的最佳开年表现。

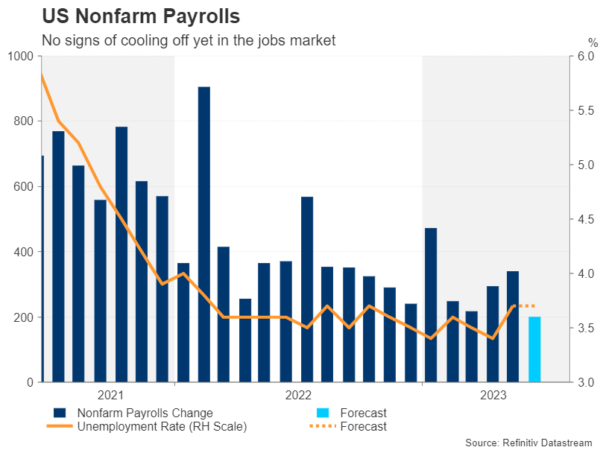

当美联储上月决定维持基准利率不变时,许多观察人士指出,在这一决定和7月份的利率决定之间,只有几个关键数据。本周五公布的6月就业报告将是这些数据之一。

经济学家预计,美国经济上个月增加了22.5万个就业岗位,失业率将从5月份的3.7%降至3.6%。虽然这可能预示着招聘步伐放缓,但强劲的就业增长继续影响着美联储今年晚些时候需要再次加息的预期。

芝加哥商品交易所集团(CME Group)的最新数据显示,市场预计美联储在7月26日再加息0.25%的可能性为86%。

美联储主席鲍威尔上周在西班牙央行举行的一次活动上表示,劳动力市场“仍然非常紧张”,并在事先准备好的讲话中补充道:“虽然工作岗位与员工之间的差距已经缩小,但劳动力需求仍然大大超过了可用工人的供应。”

上周,一系列强劲的经济数据促使经济学家下调预测,此前他们曾认为2023年上半年可能出现衰退。

不过,房地产市场的强劲、消费者重拾信心,以及对第一季度GDP的大幅向上修正,都不足以让经济学家对2023年的经济衰退发出警告。

“事实证明,经济比我们此前预期的更有弹性,这主要归功于消费,”美国银行美国经济学家Michael Gapen周五写道,“然而,我们预计这种强劲的数据不会持续下去。随着收紧货币政策和金融环境的滞后效应开始显现,经济增长势头应该会放缓。”

牛津经济研究院首席美国经济学家Oren Klachkin承认,今年上半年消费者的强劲表现“出乎我们的意料”,但是,在其他因素中,粘性通胀将在今年下半年“让消费者别无选择,只能削减支出”。

“我们看到,一些评论人士将第一季度GDP数据向上修正视为一个信号,表明在消费者强劲的推动下,经济基础比此前认为的更为稳固,”杰富瑞(Jefferies)经济学家Thomas Simons写道,“然而,我们认为第一季度的强劲表现为第二季度的持续增长设定了一个非常高的标准,我们仍然认为消费者正在失去动力。”

2023年上半年,股市跟随经济走势走高,令人意外,让投资者怀疑这种韧性能否持续下去。

Bespoke Investment Group的团队在上周的一份报告中强调,股市在上半年大幅上涨后,下半年的表现将好于平均水平。

在标普500指数截至6月份涨幅超过10%的年份里,该指数在接下来的六个月里的平均回报率为7.73%。当该指数进入7月份时,回报率较为温和,全年剩余时间的平均回报率仅为3.13%。

人工智能推动的2023年初反弹,推高华尔街对标准普尔500指数的预测。但由于标准普尔500指数目前位于4,450点,该指数仍处于或高于多数策略师预计的年底点位——即使这些预测被修正。

“你所处的环境是,动量市场有自己的生命,”Evercore ISI高级董事总经理Julian Emanuel上周五告诉雅虎财经直播。“一个月前,我们将目标价上调至4450点,认为可能需要7个月,而不是7天才能达到目标水平。现在,我们正在重新审视这个数字,因为我们达到4450水平。”

Emanuel指出,人工智能在3月和4月引发一次看似微弱的反弹。但到今年6月,情况发生变化,根据标准普尔全球的数据,标普500指数成分股中有415家公司实现正回报,115家公司的涨幅至少为10%。所有11个行业当月也都表现良好。

“这一切的积极之处在于,”Emanuel说,“你现在有了更多的参与。”