2022年12月1日,美联储照例公布了当周的资产负债表。

以下仅列出主要项目:

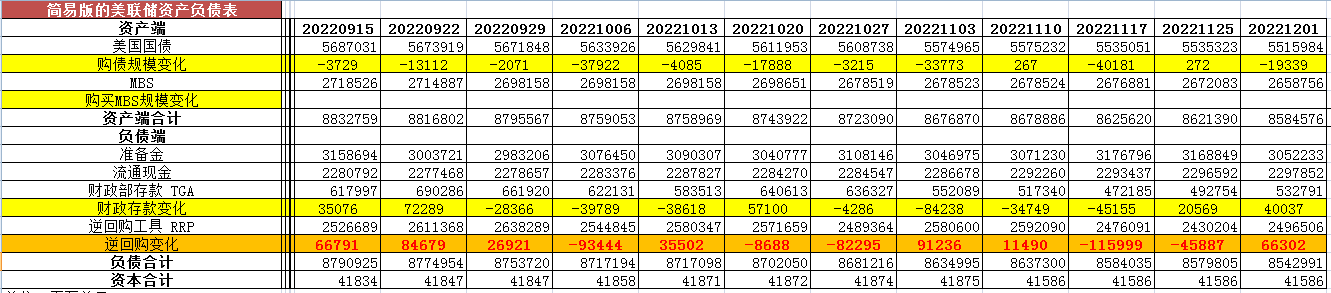

从资产端规模来看,本周减少368.14亿美元;资产负债表总规模8.584万亿美元,较上周回落。其中,国债资产5.515万亿美元,MBS 2.658万亿美元。

从负债端来看,逆回购增加663.02亿美元,逆回购账户规模2.496万亿美元。

财政存款增加400.37亿美元,财政存款账户余额5327.91亿美元。

这两项合计增加1063.39亿美元。也就是回收流动性1063.39亿美元。

综合以上,本周流动性方面回收约1431.53亿美元。

本周准备金余额达3.052万亿美元,较上周回落。

6月2日,美联储的资产端规模是8.915万亿美元。

12月1日,资产端规模8.584万亿美元,较6月初减少3310亿美元。

从资产端变化来看,持续减少的主要是国债资产,2022年6月2日国债资产为5.77万亿美元,MBS2.7万亿美元。

12月1日,国债资产5.515万亿,MBS2.658万亿。相比较6月初,国债资产减少约2550亿美元,MBS的规模相较6月初下降约420亿美元。

当地时间11月30日,美联储主席鲍威尔在布鲁金斯学会发表题为《通胀与劳动力市场》的演讲,重点评论了美国的核心个人消费支出(PCE)通胀,即剔除了食品和能源的通胀(这两大部类最近走低但波动很大)。鲍威尔表示,"经济活动的增长已经放缓至远低于其长期趋势,商品生产的瓶颈正在缓解;同时,商品价格的通胀似乎也在缓解,这也必须继续下去。住房服务通胀可能会在明年继续上升,但如果新租赁的通胀继续下降,在明年晚些时候,住房服务通胀或开始下降。对核心服务(不包括住房)通胀尤为重要的劳动力市场仅显示出初步的再平衡迹象,工资增长仍远高于2%通胀水平。尽管取得了一些有希望的进展,但要恢复价格稳定,我们还有很长的路要走。"

美联储11月FOMC 会议纪要显示, 决策需要考虑货币政策滞后性,官员们认为利率的最终目标水平比加息幅度更加重要,多数美联储官员支持很快就放缓加息,暗示下个月 FOMC 会议上将放缓加息幅度至50个基点。

经济数据方面,美国上周初请失业金人数为24万人,高于预期的22.5 万人及前值22.2 万人,创近三个月来新高,或表明劳动力市场有所降温。美国11月密歇根消费者信心指数较上月有所有所下降,但仍高于预期,消费者一年期通胀预期较前值有所降温。美国11 月 Markit 制造业、服务业及综合 PMI 皆跌入收缩区间且低于市场预期,其中制造业PMI 创两年半以来新低,总体来看,在美联储持续加息影响下,美国经济活动有所放缓,或将有利于通胀压力的进一步缓解。

请密切关注本公众号每周对美联储资产负债表的变化跟踪。