FX168财经报社(北美)讯 周二(1月23日)尽管美元在上周表现平淡,但本周开局仍表现强劲。随着本周的进展,美国经济数据的鼓舞人心,包括零售销售、里士满制造业指数和每周初请失业金人数,都为美元指数的走势提供了线索,将其推升至2024年的新高。在周三加拿大央行公布利率决议之前,加元资金流向受风险情绪主导。加元/人民币第二个交易日下滑,目前已跌至去年12月下旬位置。

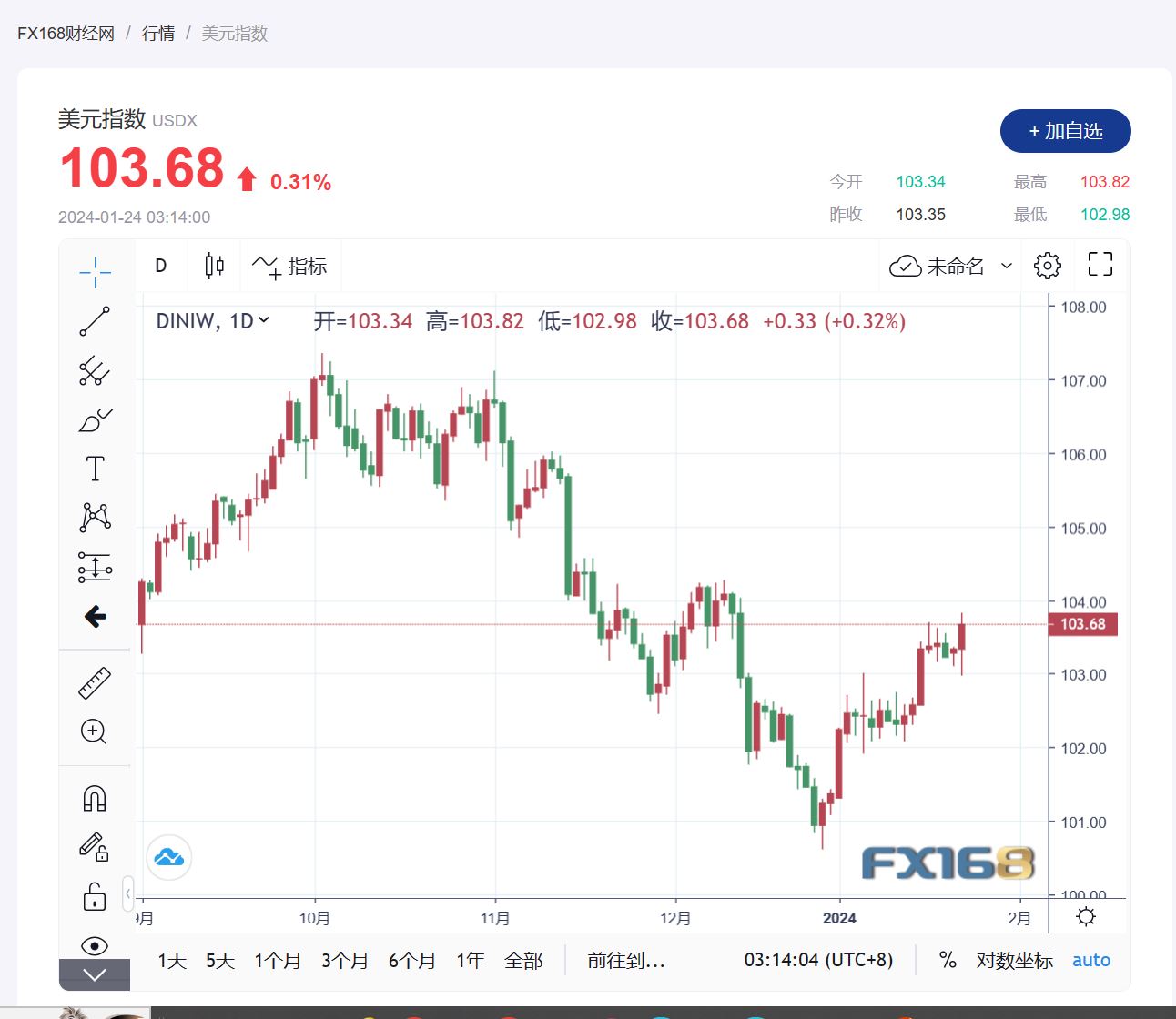

美元指数现报103.68,涨幅0.31%。

(美元指数走势图,来源:FX168)

近期,美元指数一直呈上升趋势,目前指数升至103.70附近。这是由于市场对即将发布的关键通胀数据以及收益率上升的影响的预期,因为市场减少了对美联储的鸽派押注。

经济数据再次低于预期

周二公布的调查数据继续下滑,里士满制造业指数未达到预期,正在侵蚀美元在接近该数字之前的涨幅。

今天早上,美国制造业闪烁的红色信号变得更加红色,里士满联储的调查显示,制造业活动骤降至-15(远低于-8指数),创自新冠疫情封锁以来的最低水平,预计该行业将进一步萎缩。

同时,数据显示新订单进一步下滑(从-14到-16),就业从-1崩溃到-15,但工资却上涨了。1月份产能利用率指数从-8暴跌至-27,约三分之一的受访者表示自12月以来产能利用率有所下降。

需要注意到的是,本月兼职就业指数从-0.5上升至10.2,这是自2022年6月以来的最高读数。此外,价格指标读数表明投入价格以及公司自有商品和服务的价格持续上涨。支付价格指数上升2点至33.8。超过36%的受访者表示投入价格上涨。

美国劳工统计局公布数据显示,美国2023年加入工会的工人比例与前一年基本持平,为10%,其中教育、培训和图书馆行业工人加入工会的比例最高。加入工会的工薪劳动者人数也没有什么变化,为1440万人。去年的数据与1983年的数据形成鲜明对比(1983年是有可比数据的第一年),彼时工会会员率略高于20%,工会工人人数为1770万。数据还显示,美国2023年12月份的全国失业率为3.7%,和11月的数据持平。2023年12月份,美国有15个州的失业率上升,34个州和华盛顿哥伦比亚特区持稳,1个州下降。

美国至1月20日当周红皮书商业零售销售年率为5.2%,前期的5%变化不大。

里士满制造业数据公布后,美元的涨幅部分被抹去,再次低于预期。

国债支撑美元走势

美国国债收益率跳高,长端美债收益率涨幅相对突出,30年期美债收益率涨超6个基点。美国10年期基准国债收益率涨3.44个基点,报4.1397%,盘中交投于4.0860%-4.1531%区间。2年期美债收益率跌1.05个基点,报4.3805%,盘中交投于4.4168%-4.3699%区间;2/10年期美债出现一笔大宗交易。20年期美债收益率涨5.25个基点,30年期美债收益率涨6.19个基点。3年期美债收益率涨0.86个基点,5年期美债收益率涨2.50个基点,7年期美债收益率涨2.92个基点。3个月期国库券/10年期美债收益率利差涨3.355个基点,报-123.193个基点。02/10年期美债收益率利差涨4.687个基点,报-24.107个基点。

美国财政部发行的600亿美元2年期国债中标收益率报4.365%,与投标截止时的发行前交易水平相当。拍卖前的国债抛售推动收益率上涨约1个基点。拍卖结束后,短债收益率小幅收窄涨幅,日内仍上升约1个基点,2年期和10年期收益率差触及新高,较周一收盘水平趋陡约3.5个基点。一级交易商获配14.8%,低于前次招标;间接投标人获配增至65.3%,直接投标人获配19.9%。投标倍数为2.57倍,前六次拍卖的平均水平为2.72倍。

美元的复苏与美国国债收益率的强劲反弹齐头并进,所有这些都是对美联储可能最早在3月份开始下调利率的押注下降的回应。

美联储利率决议预期

美国经济的韧性不减,加上去年年底通胀数据回升以及国内劳动力市场持续强劲,促使美联储官员开始支持降息,但他们表示降息的日程比预期要晚,与投资者的预期大相径庭。

美联储理事沃勒支持上述观点,他表示,今年降息的时机将取决于美联储政策制定小组的审议,但在他们“相对确信”通胀持续接近美联储2%的目标之前,他不会开始降息。同样,亚特兰大联储主席博斯蒂克表示,如果有“令人信服”的证据表明通胀减速速度比最初预计的更快,他愿意考虑在7月之前实施降息。在重申第三季度开始降息的计划的同时,他强调了谨慎行事的重要性,以避免过早降息,否则可能会重新引发需求和价格压力。

CME 集团的 FedWatch 工具显示,市场定价的利率决定不变的可能性为 97.4%,降息的可能性仅为 2.6%。

法巴银行一位策略师表示,互换市场对美联储将在政策利率降至约3.5%时停止降息的预期过于乐观。这位策略师看好曲线陡化交易和曲线中部国债。法巴银行美洲宏观策略主管Calvin Tse周二表示,曲线上最好的机会不在于2024年的定价,而在于市场对终端利率的预期,换句话说,就是最终的降息幅度。市场预计美联储将在3.5%附近停止,这表明利率市场在寻求软着陆,而我们预计着陆过程会比市场预期的稍微颠簸一些。法巴银行预计美联储的终端利率在2.75%。Tse表示,“我们喜欢在收益率曲线中部建仓,我们喜欢曲线陡化交易,寻求5年期跑赢10年期。”

美国银行全球研究分析师预计,由于核心通胀仍然“过于粘性,远未呈现下降趋势”,美联储将从6月份开始降息。

接受路透调查的大多数经济学家认为,美联储将等到第二季度再降息,6月降息的可能性大于5月,且今年降息的预期小于市场目前的预期。路透对123位经济学家进行了调查,他们都预测美联储将在下次会议将利率维持不变,但86位受访者中的大多数认为降息将从下个季度开始。近45%或55位经济学家押注将于6月开始降息,而31位认为将于5月开始降息,只有16位认为3月会降息,其余则预测下半年才会开始降息。道明证券首席美国宏观策略师Oscar Munoz表示:“我们仍然预计,即使在消费者价格状况日益改善的情况下,美联储在短期内仍将保持谨慎立场,因为其希望确定近期的通胀进展是可持续的。”

前美联储官员布拉德表示,他预计美联储将在通胀率达到2%之前开始降息。布拉德预测,不包括食品和能源价格的核心通胀率将在10月前放缓至2%左右,PCE将在11月降至2.6%。布拉德在接受采访时表示,“美联储不希望在进入下半年且通胀率已经达到2%之时,而他们还没有改变政策。若通胀率在2%到2.5%之间,但美联储还没有调整政策利率,那么他们可能不得不激进行事,比如在一次会议上降息50个基点,而这将是一件困难的事情。”

美元走势预期

Fxstreet分析师Aaron Hill认为本周技术面有利于美元多头。他表示,“本周的技术证据在很大程度上有利于买家,并受到以下因素的支持:长期趋势在月度范围内向上,并且每日时间框架的趋势也显示出向北反转的迹象。”

道明证券分析师表示,风险回报倾向于减弱近期美元的强势。他们表示,“我们认为我们已经接近再次开始抛售美元的良好水平。 尽管美国数据依然强劲,但美联储可以利用核心个人消费支出的趋势来证明降息的合理性。美联储希望实现软着陆,使其能够现在强调通货紧缩而不是经济增长。美联储的文字和评论分析也仍然鸽派。美元近期回调走高后,看起来并不便宜或超卖。现在看起来不仅与宏观驱动因素而且与我们的定位指标相比更加平衡。这意味着美元的走高现在应该开始遇到更大的阻力,风险回报倾向于削弱美元的强势。”

由于美联储官员正处于“封闭”期,因此美联储官员不会发表讲话。现在所有的目光都集中在本周公布的一系列美国关键指标,以期为世界最大经济体提供更多线索。第四季度国内生产总值数据将于周四公布,预计增长将有所放缓。美联储首选的通胀指标PCE价格指数数据将于周五公布,预计该数据将重申整个12月通胀仍保持粘性,从而为央行在更长时间内维持较高利率提供了更多动力。这可能会对美元的表现产生影响。到目前为止,关键基本面的持续强于预期的结果预计将使美元保持良好的买盘,并在美联储“封闭期”开始的相对短期内仍然是美元指数潜在额外收益的来源。

美元/加元现报1.34772,跌幅0.01%。

(美元/加元汇率走势图,来源:FX168)

经过上周晚些时候的大幅回调后,美元/加元在周一重新站稳脚跟,但在周三加拿大央行公布利率决议前,货币市场正在等待最后消息的公布,市场情绪决定了加元货币对的流动。加元似乎失去了动力,周二基本稳定,但仍保持了2024年的高位。

经济数据间接影响加元走势

加拿大12月新屋价格指数年率 -0.9%,与前值持平,但加拿大的房地产泡沫仍然是二十国集团发达经济体中最严重的之一,住房负担能力达到四十多年来最差的水平。房价失控预计将抑制经济增长,并使加拿大国内经济在 2024 年上半年陷入衰退。

蒙特利尔银行(BMO)首席经济学家Doug Porter指出,在最近三次住房负担能力急剧上升后不久,加拿大就进入了衰退。

加拿大主要出口产品之一的石油价格并未真正受到中东问题的影响,因为大多数石油运输并不经过红海。但石油价格表现不佳还有其他原因,比如对全球经济的担忧以及石油需求增长疲软。目前,随着美国及俄罗斯因为天气及政治等原因减产,市场预测原油市场本周下半周将进入高位,从而支撑加元,并防止短期内加拿大央行之前的回调。

加拿大央行利率决议预测

加拿大央行将于周三上午宣布利率决定,并将发布季度货币政策报告,其中将包括新的预测,市场将密切关注行长麦科勒姆对利率轨迹的评论。

目前市场普遍预测,顽固的通胀导致市场推迟了近四年来首次降息的时间表,并预测加拿大央行预计将在周三的会议上维持关键隔夜利率不变。

货币市场目前一致押注在6月份之前降息25个基点,而对4 份类似规模降息的预期现已从 12月份通胀数据公布前的100%降至 70%。

Mackenzie Investments高级经济学家Jules Boudreau表示:“在最新的通胀数据公布之前,我认为几乎所有因素都符合降息的条件。”

BMO 资本市场经济学家、首席财务官Doug Porter表示,“我们的官方呼吁是银行在6月会议上开始降息。金融市场现在稍微倾向于将其作为最有可能的起点,尽管4月也被视为千钧一发。”

路透调查中的所有34名经济学家均预计加拿大央行将在周三和3月份的下一次会议上将关键隔夜利率维持在22年来的高点5%,其中12名经济学家预计4月份会降息,约2名经济学家预计加拿大央行将在4月份下调利率。三分之一的人预计自2020年3月以来的首次降息将在6月或更晚发生。

加元走势预测

Dailyfx特约战略师DiegoColman表示,“如果美元/加元的上行势头减弱且价格转低,之前强调的关键移动平均线下方的主要支撑位将是1.3415,随后是1.3380。尽管该货币对可能在回调期间触底,但决定性的突破可能为跌向1.3300关口创造合适的条件。”

汇丰银行分析师表示,美元今年将继续强劲开局,这可能是受到避险情绪和收益率略高的支撑。他们认为,加元可能在未来几周内盘整。他们表示,“由于市场定价与央行指引之间的差距仍然很大,我们预计美元的强势将在短期内持续,尤其是兑欧元和英镑,以及澳元和新西兰元等风险货币。地缘政治风险也将给近期市场走势带来进一步动力。除了这些全球逆风之外,欧元和英镑还面临国内经济挑战,‘长期高位’利率前景似乎不太可能为这些货币提供持续支撑。然而,并非所有货币兑美元短期内都会走弱。加元兑美元可能会企稳,因为相对于利差和风险偏好,加元在2024年迄今为止的疲软看起来有些过度。”

丰业银行的经济学家认为美元/加元是否有新的上行动力发展的跳板仍有待观察。他们表示,“周一盘中低点的即期涨幅——相当于(未能)测试40日均线(今天的1.3417)——在图表上足够强劲,表明美元近期的走低已经停止。但这里是否有一个跳板来重新发展上行势头仍有待观察。盘中突破1.3480小阻力位后,美元将获得更多支撑,重新测试1.3500低点/中点。”

加元/人民币第二个交易日下滑,目前已跌至去年12月下旬位置,现报5.3231跌幅0.21%。

(加元/人民币汇率走势图,来源:FX168)