FX168财经报社(北美)讯 圣路易斯联储主席布拉德周四表示,决策者应该至少将利率提高到5%-5.25%,以遏制近40年来最高的通货膨胀率,这引发了风险资产的下跌。与此同时,正如彭博社的Vincent Cignarella周五(11月18日)所写的那样,原油期货预示着经济衰退、通胀预期降低以及美联储很快将按兵不动。

(图源:Zerohedge)

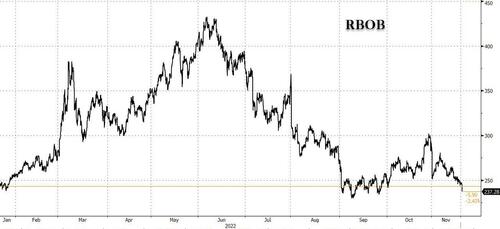

随着冬天的临近,人们原本预计能源价格将会上涨,但事实并非如此。整个板块的价格都在下跌,甚至连汽油期货也在下跌,而这一情形发生在假日驾驶季节临近之际。

(图源:Zerohedge)

正如Cignarella所观察到的,原因似乎再清楚不过了:能源需求的下降导致了消费者的通胀预期。尽管美联储发出警告,但消费者认为通胀正在放缓。对于风险市场而言,这应该意味着债券多头和美元空头的健康环境。对于股票来说,情况有点混乱。较低的利率通常意味着较高的股价,但较低的支出将意味着较低的收入,所以投资者需要明智地选择行业;当利率下降时,并非所有人都会受益。

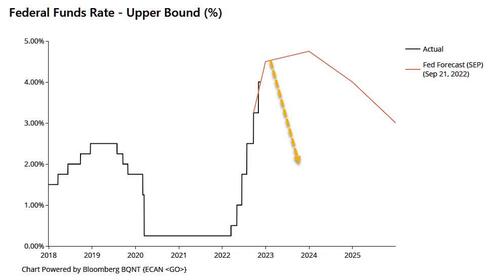

与即将到来的衰退保持一致,市场开始注意到,正如彭博社的Edward Bollingbroke所指出的,美国早盘的一个突出交易是有人购买了一连串SOFR 9月2023期权,该操作押注美联储将在明年9月大幅转向2%的利率,而目前掉期市场的定价约为4.9%。

Bollingbroke引用一位美国交易员的话指出,在这一交易日中,4万SOFR 9月23日97.00/98.00看涨价差在4.25和4.5之间不断有买盘。未平仓买盘位于35680(98.00)和31831(97.00),与一个新头寸一致,该头寸将在2023年9月15日到期,即9月20日政策决定的前一周。

(图源:Zerohedge)

支付的保费约为450万美元,期权到期时的政策利率目标为2%左右。作为参考,美联储远期OIS目前预计明年9月会议的政策利率为4.9%左右,比期权目标高出近300个基点。

(图源:Zerohedge)

换句话说,有人不仅在押注美联储的政策将转向,而且将发生重大转向。