周五(1月17日),A股市场全天冲高回落,三大指数小幅上涨,创业板指涨0.78%终结周线5连跌。沪深两市全天小幅缩量成交1.14万亿元,个股涨跌参半。盘面上,热点较为杂乱,大致可以分为两条演绎主线。

首先,半导体午后走强,带动科技题材股急速拉升。圣邦股份等10余只芯片股涨停,国内首只科技龙头先锋——科技ETF(515000)场内涨逾1%,一基双拼“半导体 消费电子”的电子ETF(515260)盘中急速拉涨近2%。

半导体上涨的驱动主要来自两大消息:一是中国商务部新闻发言人16日称,中国国内产业有权对自美进口芯片提出贸易救济调查申请,调查机关将依法启动调查;二是美国商务部发布相关芯片出口规定,以2022年10月7日、2023年10月17日和2024年12月2日的管控措施为基础并加以强化。国产替代逻辑再度走强。

其次,年度经济数据公布,顺周期行业普遍活跃。化工板块全天强势领涨,化工ETF(516020)全天溢价高企,场内价格放量收涨1.51%;资金大幅介入地产板块,代表A股龙头地产行情的地产ETF(159707)当日获资金净申购1750万份!

消息面上,2024年国内生产总值(GDP)134.9万亿元,按不变价格计算,比上年增长5.0%,四季度增长5.4%。房地产方面,国家统计局表示,2024年一揽子增量政策出台以后,我国房地产市场成交趋于活跃,市场供需关系改善,房价有所回稳,房地产市场的回暖也带动相关行业改善。

展望后市,华西证券表示,随着央行出手稳汇率、证监会会议再次强调“稳住股市”、美国讨论渐进式关税等,人民币对美元汇率已实现企稳、投资者对A股利空因素的担忧得到集中缓解。此外,股市微观流动性也出现改善迹象,近日两市成交额回到了万亿元上方,融资资金再度转向净买入。

该机构认为,美国当选总统特朗普就职落地后,A股市场有望再次交易两会政策预期,一轮春季行情或正在酝酿。行业配置上,“新质牛”相关主题仍是春季行情主线:AI 、人形机器人、低空经济、国产替代等。

【ETF全知道热点收评】重点聊聊化工、电子和国防军工等三个板块的交易和基本面情况。

一、化工板块全天强势,化工ETF(516020)盘中上探1.85%,标的指数超8成成份股收红!机构:化工景气度有望回升

1月17日,化工板块几乎全天维持强势。反映化工板块整体走势的化工ETF(516020)开盘后迅速拉升,盘中场内价格最高涨幅达到1.85%,随后维持高位震荡,截至收盘,涨1.51%。

成份股方面,钾肥、油墨、橡胶等板块部分个股涨幅居前,截至收盘,藏格矿业涨停,三棵树、三维股份、亚钾国际等大涨超5%,兴发集团涨4.11%,凯赛生物、扬农化工、华峰化学涨超3%。化工ETF(516020)标的指数细分化工指数超8成成份股收红。

当前,从国内经济、化工板块估值等方面来看,化工板块或迎来较好配置时机。

1、国内经济数据喜人

1月17日,国家统计局公布2024年GDP等重磅数据。2024年,我国GDP为1349084亿元,比上年增长5.0%。国家统计局表示,国民经济运行总体平稳、稳中有进,高质量发展取得新进展,特别是及时部署出台一揽子增量政策,推动社会信心有效提振、经济明显回升,经济社会发展主要目标任务顺利完成。

还有分析人士指出,这个增长速度来之不易,也说明9月以后的一系列政策调整方向思路是正确的;此外,中国的政策调整其实已经全面展开,从目前的情况来看,政策调整决心很大,方向也非常明确。

而随着国内经济企稳回升态势进一步明朗,作为顺周期行业,化工行业有望较大程度获益。

2、化工板块估值仍处低位

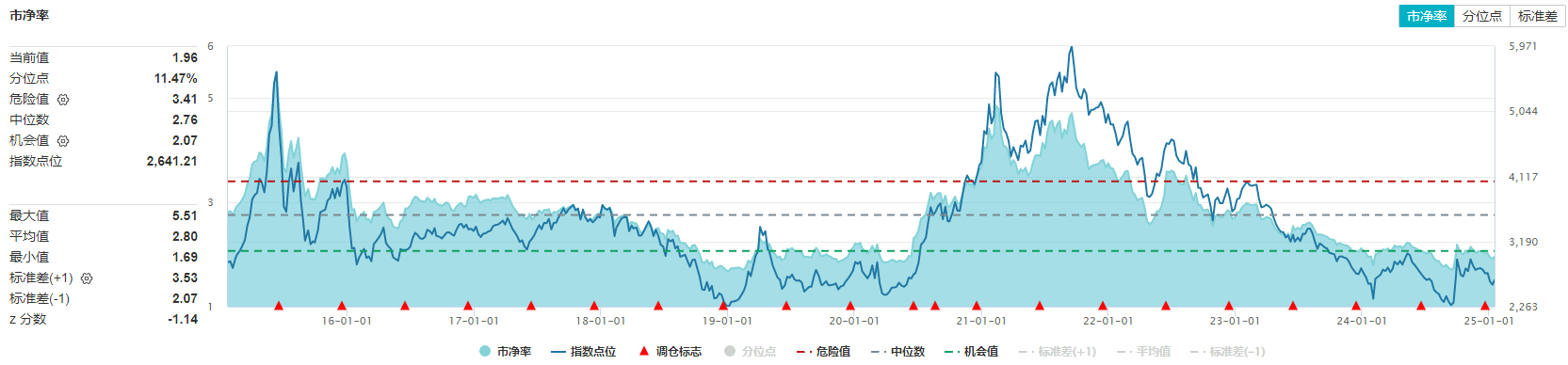

Wind数据显示,截至1月16日收盘,化工ETF(516020)标的指数细分化工指数市净率为1.96倍,位于近10年来11.47%分位点的低位,中长期配置性价比凸显。

展望后市,国信证券认为,2024年9月下旬以来,国内货币政策密集释放,新一轮刺激政策有望解决消费疲软和需求不足等问题,一揽子增量政策以及已出台的存量政策效应逐步显现。预期在原材料成本回落、下游需求逐步复苏的背景之下,化工行业供需格局有望改善,景气度有望回升。

华泰证券表示,近期化工行业部分产品库存有所消化,伴随春节临近,下游或存阶段性补库需求;长期伴随国内地产、消费等领域政策端持续发力,终端需求有望逐步迎来改善,叠加供给侧自我调整,2025年或迎复苏起点,成本减压及需求改善的下游环节或率先复苏。

如何把握化工板块反弹机遇?借道化工ETF(516020)布局效率或更高。公开资料显示,化工ETF(516020)跟踪中证细分化工产业主题指数,全面覆盖化工各个细分领域。其中近5成仓位集中于大市值龙头股,包括万华化学、盐湖股份、恩捷股份、华鲁恒升、天赐材料、荣盛石化等,分享强者恒强投资机遇;其余5成仓位兼顾布局磷肥及磷化工、氟化工、氮肥、煤化工、钛白粉等细分领域龙头股,全面把握化工板块投资机会。

二、商务部发声,芯片股全线爆发!电子领涨两市,超百亿主力资金狂涌!电子ETF(515260)最高涨近2%

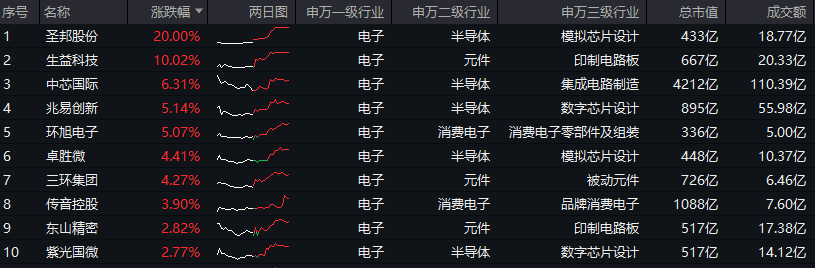

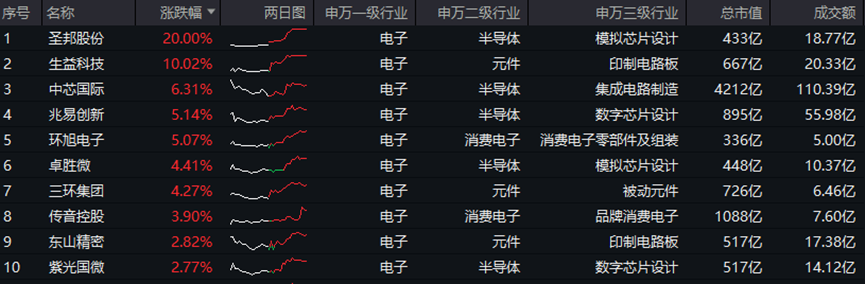

半导体盘中突然爆发,电子板块领涨两市!半导体方面,圣邦股份20CM涨停,中芯国际涨超6%,兆易创新涨逾5%;元件方面,PCB(印制电路板)龙头生益科技10CM封板,东山精密涨超2%;消费电子方面,环旭电子涨超5%,传音控股涨近4%。

热门ETF方面,一基双拼“半导体 消费电子”的电子ETF(515260)临近中午垂直拉升,午后维持高位,场内价格最高上探1.93%,收涨0.91%。

资金面上,超百亿主力资金疯狂涌入电子板块!电子全天获主力资金净流入132.43亿元,霸居31个申万一级行业断层第一。从申万二级行业口径来看,半导体吸金72.13亿元、元件吸金36.53亿元,高居所有申万二级行业前两位!电子ETF(515260)标的指数成份股中芯国际、生益科技、圣邦股份分别吸金17.02亿元、7.11亿元、6.57亿元,分别荣登A股“吸金榜”第二、第七、第八位。

半导体为何盘中突然爆发?

业界有消息称,中国国内有关成熟制程芯片产业正遭受自美进口产品的不公平竞争,有申请反倾销反补贴调查的诉求。商务部表示,中国国内产业有权提出贸易救济调查申请,将对美进口成熟制程芯片启动调查。半导体协会表示,支持在中国发展的内外资半导体企业,维护自身合法权益。

平安证券表示,在国家政策和资金扶持引导下,国内企业自主创新能力会进一步提升。长期来看半导体等核心技术的国产化需求凸显,给国内半导体企业更多机会。

值得注意的是,消费电子和元件方向亦有利好催化:

1、消费电子方面,购新补贴扩围或引发“换机潮”

商务部等五部门发布文件,将购新补贴政策首次扩围至消费电子,手机、平板、智能手表(手环)等数码产品被纳入补贴范围,并明确了享受补贴的品种和金额。

业内人士表示,在政策补贴和AI技术赋能的双轮驱动下,2025年或将迎来“换机潮”,消费电子产业链相关上市公司正在积极抢抓新的市场机遇。

2、元件方面,全球PCB市场规模进入上行周期

随着AI需求爆发,云计算服务提供商增加服务器等硬件采购,进一步推动高端PCB(印制电路板)需求。此外,日益智能化的汽车行业对电子元件的依赖程度不断提高,平均每车配备镜头、雷达等电子产品数量也将不断增加。

根据中商产业研究院预测,2024年全球PCB市场规模预计达到880亿美元,2025年达到968亿美元。其中,高性能计算和AI相关领域的PCB需求增长尤为显著,预计将成为行业增长的主要驱动力。

三、中航系重磅!涉及53.61亿元!洪都航空、中航电测等多股异动,国防军工ETF(512810)盘中摸高1.76%!

1月17日,大盘午前发力,午后奋力上扬,国防军工同步拉升,行业涨幅强势跻身前三!

场内热门国防军工ETF(512810)反映该板块整体走势,午后最高上探1.76%,尽管尾盘涨幅有所收窄,场内仍收涨1.06%,大幅跑赢沪指(0.18%)、创指(0.78%)等主要指数,全天振幅2.29%,成交4620万元。

具体来看板块内部表现,国防军工ETF(512810)覆盖的80只军工龙头股58只上涨,铂利特、国睿科技双双飙升逾6%领涨板块!中航系多股异动,洪都航空、中航电测、中航高科集体大涨。中船系中国船舶、中国重工、中国动力等多股收跌为主要拖累。

图:中证军工指数成份股涨幅TOP10(2025年1月17日)

当周(1月13日-17日),国防军工板块反复活跃,国防军工ETF(512810)场内累涨2.78%,周线两连阳。

消息面上,重点关注中航系八大国防军工企业集中转让股份。

1月16日晚间,中航产融公告,将通过非公开协议转让的方式,向中航工业/中航科创转让所持中航重机、中航科工、中航光电、深南电路、宝胜股份、江航装备、中航电测和中航机载的股份。本次交易完成后,公司、中航产投、航空投资将不再持有对应的股份。

值得关注的是,此次集中转让均为溢价转让,受让方以现金方式支付对价,涉及金额合计达53.61亿元。中航产融表示,公司为中航工业重要的金融服务平台,本次股份转让可以盘活存量资产,符合公司经营需要。

实际上,国防军工央企战略性重组为大势所趋。1月17日,国务院国资委在新闻发布会上表示,2025年持续提升中央企业控股上市公司质量;下一步将以中央企业重组整合为抓手,深入推进国有经济布局优化和结构调整,加快推动国有资本“三个集中”。

国防军工行业央国企较多,国防军工ETF(512810)跟踪的中证军工指数80只成份股中,逾半数(42家)均为中央国有企业,另有9家为地方国有企业。伴随央企并购重组持续推进,国防军工板块有望迎来利好催化。回归板块基本面,中信建投指出,2024年年底以来,国防军工板块出现积极信号,核心公司发布合同公告,核心公司业绩企稳,预计2025年管理交易额增加。国防军工行业或进入新一轮上行周期,预计2024年三季度至2027年二季度为上行周期,2027年三季至2029年二季度为下行周期。

尤为值得一提的是,目前国防军工ETF(512810)已纳入融资融券标的,且将于1月20日正式纳入互联互通标的,伴随杠杆资金和北向资金的先后进场,该ETF流动性有望进一步提升。数据显示,2024年国防军工ETF(512810)日均成交5691万元,流动性较佳。