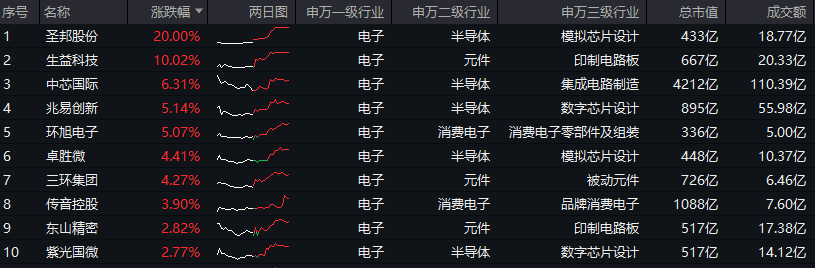

1月17日,港股震荡回暖,三大指数全线收红,科网龙头表现分化,小米集团收涨1.75%,阿里巴巴、美团跟涨收红,快手微跌0.12%,哔哩哔哩、腾讯控股分别收跌0.66%、0.68%;其他个股方面,中国民航信息网、金山云、金蝶国际等均涨逾2%。

重仓港股互联网龙头的港股互联网ETF(513770)单日场内价格小幅收涨0.61%,成交额1.94亿元。但从单周(1.13~1.17)表现看,港股互联网ETF(513770)本周5个交易日收获4根阳线,其标的指数中证港股通互联网指数区间累计上涨3.95%,较大盘同期表现显优势。

注:中证港股通互联网指数近5个完整年度的涨跌幅分别为:2020年,109.31%;2021年,-36.61%;2022年,-23.01%;2023年,-24.74%;2024年,23.04%。指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。

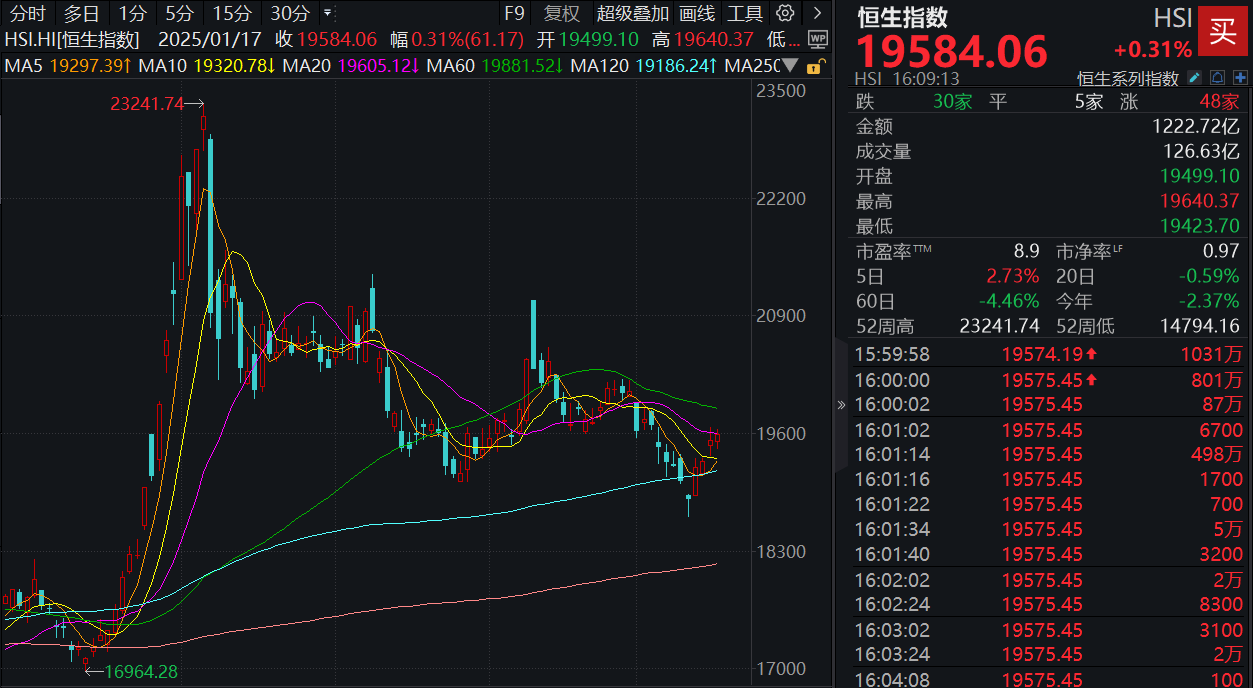

值得注意的是,周一恒生指数下探至去年“924”一系列政策组合拳出台时间点的关键位,随后几天反弹明显,截至周五恒指喜提日线4连阳,反弹持续性值得关注。

兴业证券认为,岁末年初港股的调整释放了风险,1月下旬之后,“特朗普交易”或将盛极而衰,海外因素对中国股市的压制有望迎来转机,春节前后港股行情有望随着后续积极的经济政策再次震荡向上。2025年港股行情的主要增量资金,可能来自于内地低利率环境下的财富再配置。随着海外压力的释放,一季度内地货币政策、财政政策将进一步发力,内资风险偏好将修复,从而推动港股迎来春季躁动行情。港股当前或再度来到“流泪撒种”、逢低布局的好时机。

展望后市,低估值企稳、基本面边际改善以及政策强预期均助力打开后续港股向上弹性空间。

估值角度,截至1月17日,港股通互联网指数市盈率PE仅20.94倍,处于近10年6.7%分位点的历史低位水平,估值性价比及安全边际较高。

基本面角度,随着国内经济的企稳复苏,上市公司盈利预期有望改善,这将为港股市场的稳定提供有力的基本面支撑。国内2024年宏观经济数据出炉,GDP、社零、规模以上工业增加值等均超预期。

与此同时,多家机构发布对互联网龙头公司盈利增长的乐观预期。中金公司表示,基于高质量盈利增长,预计腾讯控股2024年第4季度非国际财表准则经营溢利将按年增长20%,非国际财表准则净利润料按年增长29%,远高于收入增长。招商证券表示,小米集团IoT、汽车、手机多业务成绩亮眼;AI相关布局、全球化发展持续推进,看好其多业务条线长期成长空间。

政策角度,监管层针对资本市场的推出一系列利好政策,并有望在2025年持续发力,政策面的激励不仅有助于稳定市场预期,也有助于增强投资者对港股市场的信心,有望为港股市场的上涨提供有力支撑。