梅林·萨默塞特·韦伯是彭博英国财富的特约编辑,她在彭博的文章中分析了当下美股投资者的应对策略。

你已经变富了,现在想要保持财富,对吧。

如果你在过去十年投资了大多数人选择的资产——美股,表现应该非常不错,你可能已经变得富有。

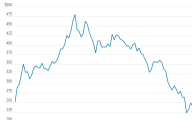

当然,过去几周可能让人感觉不太好——标准普尔500指数从峰值下跌了接近10%,过去一个月下跌了约8%。纳斯达克指数在过去一个月下跌了约12%,MSCI世界指数下跌了大约7%。

但如果回溯六个月,这些指数基本持平。回溯一年仍然处于正增长(分别上涨7.2%、7.3%和6.4%)。如果看过去五年,投资者赚得更多——MSCI世界指数同期上涨了110%。

关键在于:如果去年9月你对自己的投资感觉良好,现在仍然应该如此。

但这并不意味着你可以高枕无忧。绝对不能。

市场的变化比大多数人意识到的更频繁。一位好心的读者最近给我们寄来了一份托马斯·罗·普赖斯(T Rowe Price,T Rowe Price基金的创始人,被称为“巴尔的摩的贤者”)的1975年《福布斯》杂志人物专访。

关键点在于,他总能识别出市场的变化——通常略早于市场转变,但不会太早。上世纪60年代初,他看好成长股。到了60年代中期,他建议客户获利了结,并转向短期债券。

他的客户因此安然度过了1966年、1970年和1974年的市场崩盘。随后,在所有人都押注于“一只股票到底”(当时的“Nifty Fifty”——五十大明星股)时,他转向了稀缺资产,如自然资源和土地。

不仅如此,他也改变了策略,从长期持有转向了更频繁的交易。他认为,这些股票的波动性,使得“必须更频繁地在不同类别之间进行轮换”。

到1975年年中,标准普尔500指数与十年前持平(实际价值下降40%)。而普赖斯的投资组合上涨了178%(实际增长65%)。

这段历史很重要,因为大多数人很难适应市场的变化。如果你在市场上赚了100%,你的自然反应是认为过去的表现可以预测未来的收益。

但如果你像普赖斯那样思考,你会看到市场的变化。如果在去年这个时候,你问任何一位专业投资者如何配置资产,他们的答案大概率是一致的。当时,美国市场的估值和集中度让人想起“Nifty Fifty(漂亮50)”,但因为美国拥有全球最具弹性的增长型经济,而这种增长又受到政府大规模支出的推动(和平时期财政赤字占GDP的7%,且实现了充分就业),这种情况还能接受。

是的,欧洲和英国市场当时很便宜,但在没有明显变故之前,谨慎的投资者仍然押注美国。

今年情况不同了。

美国经济仍然比大多数国家强,但正在走向错误的方向。即使经济重新向好(或者出现“特朗普支持”),美国股票仍然价格过高(BCA Research认为,当前估值比合理水平高出40%)。

就像1960年代的Nifty Fifty,市场的魔咒可能已经被打破。

事实上,一整代投资者刚刚学到了一条普赖斯早就教给客户的经验:变富后,守住财富同样重要。

正如他所说:“投资顾问必须愿意调整自己的投资理念,以适应市场变化。”

那么,这一轮市场变革将走向何方?作为一个黄金爱好者,我要指出,金价刚刚创下新高,突破了3000美元,在过去两年上涨了50%。

但要寻找更全面的答案,我们采访了Troy资产管理公司创始人塞巴斯蒂安·里昂。他对债券非常谨慎——国防开支带来的通胀压力,使得传统的债券投资组合变得不太理想。

里昂已经减少了对美国市场的敞口。

“当你听到有人形容一个市场‘独一无二’时,就该警觉了。”他说。他认为,欧洲有“很有吸引力的投资机会”。

美国可能(或者可能不会)缩减推动增长的政府支出,但欧洲似乎正在接过接力棒。这应该让你关注一些欧洲公司,比如喜力啤酒,里昂认为这是一家“极其优秀”的公司,目前估值处于十年来的最低水平。

此外,里昂也非常看好黄金,这一点和我的观点一致。。

你可能会觉得已经错过了机会,但如果市场确实进入了新的周期,有两点需要注意:首先,美国股市要回到合理估值仍有很长的路要走;其次,大多数投资者依然认为美国市场“独一无二”。

根据本周的一项调查,近70%的投资者认为纳斯达克今年会继续上涨。