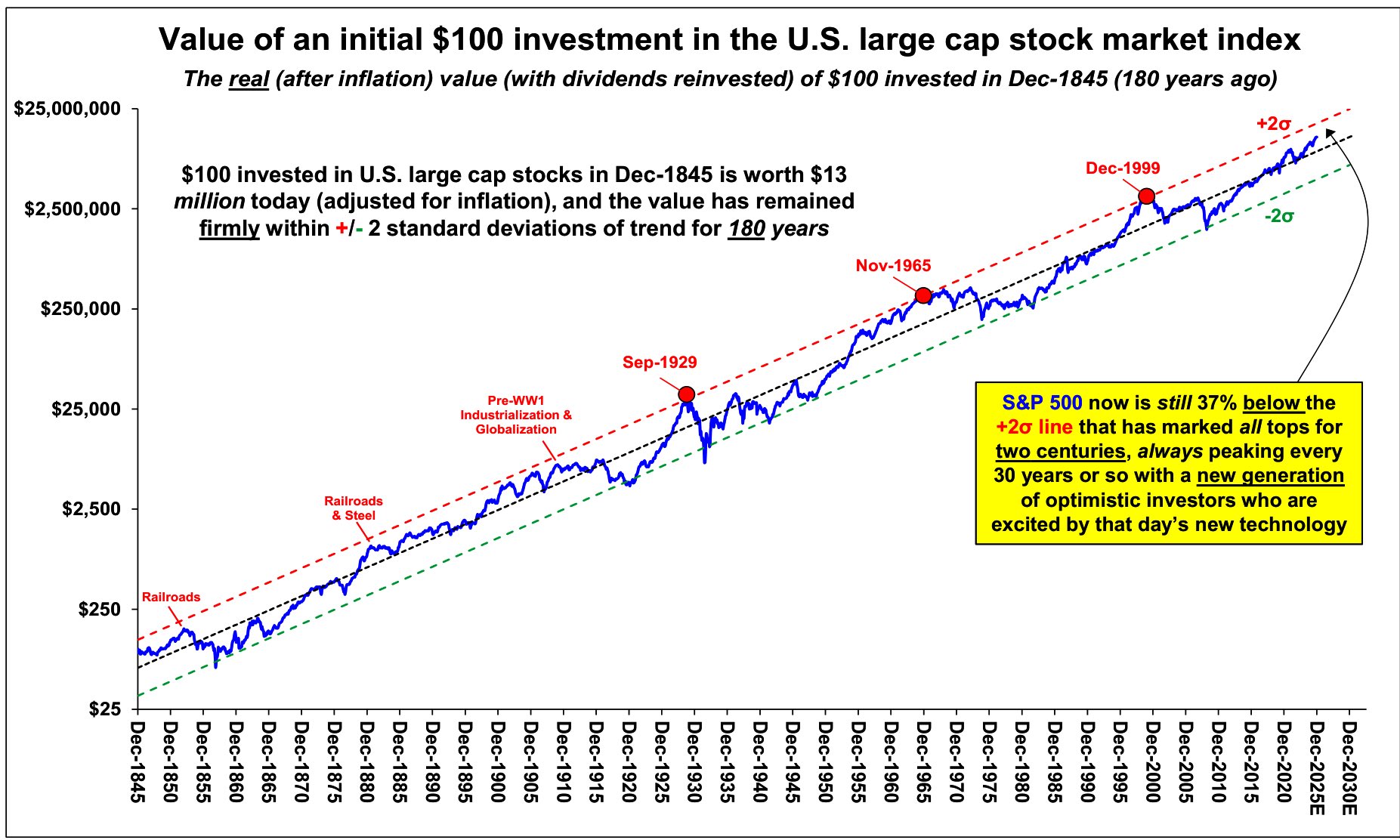

格兰瑟姆长期图表框架

根据 www.Todayusstock.com 报道,投资传奇杰里米·格兰瑟姆及其公司GMO开发的长期市场分析框架,通过一张跨越两个世纪的图表,追踪了从1845年起初始100美元在美股大盘指数中的实际价值演变。该框架经过通胀调整和股息再投资,真实反映了长期复合回报和购买力变化。

图表核心包括三条关键线:中间趋势线代表180多年来美股几何平均年化实际回报率约为4-5%,显示市场长期向上但伴随剧烈波动;上方 2σ线作为历史泡沫顶峰的“天花板”,每次市场触及此处后均出现大幅回落;下方-2σ线则对应熊市底部。这一框架揭示了美股周期性特征,每隔30年左右因新技术革命引发乐观狂热,推动指数接近或触碰上轨,随后经历20-30年漫长回归过程。

当前标普500位置分析

截至2025年12月中旬,标普500指数徘徊在6800点附近,较历史 2σ线仍低约37%。这意味着从当前水平计算,指数仍有显著上涨潜力才能达到格兰瑟姆定义的泡沫顶峰。根据框架延伸预测,这一空间可能在短期内被填补,尤其在AI技术驱动下出现“熔涨”阶段。

然而,这一37%上涨空间并非低估信号,而是高风险警示。当前估值指标如Shiller CAPE比率已超过40,远高于长期均值,表明市场已进入高估区。但尚未达到极端狂热水平,类似于以往泡沫积累期。格兰瑟姆强调,市场正处于“超级泡沫”形成中,类似于1929年大崩盘或2000年互联网泡沫前期。

历史泡沫周期对比

格兰瑟姆框架显示,所有发达市场2σ泡沫事件最终均回落至趋势线或更低。以下表格对比几大经典泡沫案例:

| 泡沫事件 | 触发因素 | 峰值特征 | 后续跌幅(实际价值) | 回归时间 |

|---|---|---|---|---|

| 1929年大萧条 | 工业化与信贷扩张 | 触及 2σ以上 | 跌89% | 20-30年 |

| 1989年日本泡沫 | 地产与股市双泡 | 超3σ极端 | 股市与地产未完全恢复 | 30年以上 |

| 2000年互联网泡沫 | 科技股狂热 | 触及 2σ | 标普实值跌45% | 约10-15年 |

| 当前AI驱动 | 人工智能革命 | 接近 2σ,距顶37% | 潜在50% 跌幅 | 待观察 |

历史显示,泡沫后期往往出现“最后一波”急速上涨,持续1-2年,投资者乐观情绪达到顶点,随后崩盘不可避免。

潜在触发崩盘因素

格兰瑟姆将当前市场定义为“two-sigma事件”,甚至可能升级为three-sigma“超级泡沫”。潜在触发包括:高估值持续(CAPE超40)、AI泡沫破灭、气候危机加剧、人口老龄化与下降、地缘政治冲突升级,以及美联储政策收紧。这些因素叠加,可能导致“灾难性崩盘”,预计跌幅达50%或更高,标普500回归趋势线水平约4000-5000点区間。

与其他泡沫不同,当前涉及多资产类同时高估,包括股市、债券和部分房地产,进一步放大系统性风险。

格兰瑟姆最新观点解读

杰里米·格兰瑟姆在2025年多次访谈中重申,AI虽为革命性技术,但越是显著创新,越易引发估值泡沫。他指出,“市场越高,未来回报越低,回落痛苦越长”。GMO最新7年资产类预测显示,美国大盘股预期实际回报负面,其他新兴市场与价值股更具吸引力。格兰瑟姆强调,所有历史2σ泡沫均破灭,无一例外,投资者应警惕“熔涨”后的剧烈调整。

投资启示与展望

短期内,美股可能继续上行填补37%空间,但长期风险显著上升。价值投资者可关注非美资产、资源类与气候相关机会,避免过度集中美股大型成长股。框架提醒,耐心等待泡沫破灭后,往往出现最佳买入时机。

市场当前处于高估值超级泡沫积累阶段,距历史顶峰仍有上涨空间,但崩盘概率随高度增加而上升。历史经验表明,回归趋势线是必然,投资者需平衡短期机会与长期风险,分散配置以应对潜在剧烈波动。

常见问题解答

问题1:格兰瑟姆的 2σ线到底代表什么,为什么它是市场顶部的标志?

答: 2σ线基于180多年美股实际回报数据计算的标准差上轨,统计上代表极端偏差,每44年左右出现一次,但实际金融市场中更频繁。历史上,每次指数触及或接近此线,如铁路热、1929年、2000年互联网泡沫,都标志着狂热顶峰,随后进入熊市并大幅回落至趋势线。该线不是精确预测工具,而是警示市场已脱离基本面,泡沫破灭风险极高。

问题2:当前标普500为什么还有37%上涨空间,却被视为高风险?

答:37%空间源于当前指数距 2σ线距离计算,意味着短期“熔涨”可能继续,尤其AI驱动乐观情绪。但这并非低估,而是泡沫后期特征:估值已高(Shiller CAPE超40),上涨越猛烈,后续调整越痛苦。类似于2000年前夕,指数仍有上行但最终崩盘45%以上。格兰瑟姆观点是,空间存在但伴随灾难性风险。

问题3:历史上泡沫破灭后,市场需要多久回归正常?

答:取决于泡沫强度。1929年后用20-30年实值恢复;2000年互联网泡沫后约10-15年标普实值回归趋势;日本1989年双泡至今30多年未完全恢复。当前若为超级泡沫,回归可能需更长时间,跌幅50% ,投资者需准备长期持有或等待底部机会。

问题4:AI技术革命是否会改变历史周期,让这次不同?

答:格兰瑟姆认为不会。越是真实革命性技术(如铁路、电力、互联网、如今AI),越易引发过度乐观和估值泡沫,因为投资者相信“新范式”永续高增长。但历史显示,所有此类事件最终均回归均值。AI潜力巨大,但金融市场定价已过度提前,类似于dot-com时代许多公司最终失败或估值暴跌。

问题5:面对潜在泡沫,普通投资者该如何应对?

答:格兰瑟姆建议分散投资,避免集中美股大型成长股,转向价值股、新兴市场、资源与气候变革相关资产。GMO预测显示,非美股权与替代资产预期回报更高。同时,保持现金或防御仓位,等待崩盘后买入。关键是认识到市场可非理性更久,但最终基本面主导,耐心与纪律性至关重要。(约480字)

来源:今日美股网