2月8日,苏州贝康医疗股份有限公司(简称“贝康医疗”)正式在港交所挂牌上市,此次发行价为27.36港元/每股,开盘价为30港元。

截止收盘,贝康医疗上涨1.24%,市值近74亿港元。

基因测序NGS第一股

今日,贝康医疗于港交所成功上市,成为基因测序NGS第一股,代码2170.HK。

作为港交所NGS基因检测第一股,贝康医疗致力于高通量测序技术在辅助生殖领域的研发和临床应用,专注于胚胎植入前染色体病检测(简称“PGS”)技术的研发、销售和服务工作。

天眼查数据显示,贝康医疗实控人为其创始人兼董事长梁波博士,曾进行过四轮融资,分别是2015年2月、2017年9月、2020年5月和7月完成的A、B、C、D轮融资,投资方包括元生创投、道远资本、元禾原点、博华资产、高瓴资本等。

IPO前,公司创始人梁波直接及通过贝康投资共持股45.66%,博华资本合计持股11.09%,为最大外部机构股东,中诚方圆二期持股为7.59%,高瓴资本持股6.82%,元禾原点持股为6.15%,苏州新建元持股为5.71%等。

贝康医疗创始人梁博士在生物信息学及生殖科学行业拥有超十年经验,曾领导NIPT及高通量测序技术的研发以及NGS产品的开发及调控应用。梁博士目前担任国家辅助生殖与优生工程技术研究中心(中国此领域唯一的国家级研究机构)的兼职研究员、国家卫生健康委能力建设和继续教育中心遗传咨询能力建设委员会的秘书长等。

贝康医疗聚焦NGS细分的生殖领域,也是目前国内唯一拥有覆盖整个生殖周期的基因检测试剂盒产品线的公司。公司在PGT(胚胎植入前基因检测)产品具有核心优势。

其核心产品PGT-A试剂盒是首个也是唯一一个获得国家药监局批准的三代试管婴儿基因检测试剂盒。

“中国是出生缺陷大国,出生缺陷率达到了5%。希望公司在未来5-10年能够推动中国的三代试管的发展,能够让三代试管的检测服务、医院医疗平台能够更高效更廉价,让患者能以更少的钱,更便宜的价格,更高的质量,更精准的筛查方法,去真正拥有一个健康的宝宝。”贝康医疗董事长梁波在贝康医疗IPO新闻发布会上表示。

专治不孕不育

对于试管婴儿,相信很多人都不陌生。郑爽代孕事件,本质上也是对试管婴儿技术的商业应用。但如果从试管婴儿的历史进程角度,也许很少人知道,如今试管婴儿技术已发展至第三代。

“第一代”试管婴儿是指将精子和卵子在实验室一起孵育,以产生胚胎的传统试管婴儿治疗方式,这一技术主要针对女性不孕的问题;“第二代”试管婴儿是采用卵泡浆内精子注射技术,这主要适用于精子数量较少,或因各种原因导致受精困难从而引起的不孕难题。

“第三代”试管婴儿技术也称胚胎植入前遗传学诊断/筛查,是指在IVF-ET(体外受精-胚胎移植)的胚胎移植前,取胚胎的遗传物质进行分析,诊断是否有异常,排除染色体异常和基因遗传病的方法。

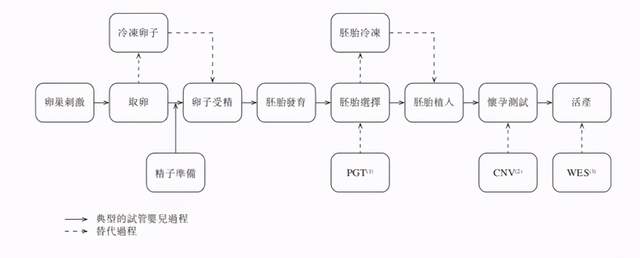

试管婴儿过程的主要步骤(来源于招股书)

本质而言,一代二代的方法主要依赖于医生在显微镜下根据胚胎形态的经验判断来筛选,而“第三代”试管婴儿运用了基因测序NGS方法从染色体和基因层面筛选排除染色体异常和基因遗传病,大大提升了胚胎成活率并部分阻断了基因遗传病,是真正的精准医学。

2017年,贝康医疗参与制定PGT-A质量控制评价指南,填补了中国三代试管婴儿质量控制技术标准的空白。同年,公司建成符合法规及GMP要求的标准洁净生产车间并通过省医检所检测。

2019年,贝康完成三代试管PGT-A临床试验大数据验证。2020年2月21日,该产品获国家药监局批准上市,标志着中国三代试管婴儿技术进入医疗器械监管的有证时代,填补了国内空白。

迄今为止,贝康医疗也是中国唯一一家获批的三代试管婴儿基因检测试剂盒生产商。换句话说,在一定意义上,贝康医疗填补了中国在三代试管婴儿基因检测技术上的空白。

根据招股书,该产品已获批准用于35岁或以上女性、此前经历三次或以上试管婴儿植入失败、曾自然流产或异常妊娠三次或以上、此前生育过染色体异常患儿的夫妇或存在染色体异常的夫妇。

从实际来看,这一产品突破也具有很大的临床意义。根据临床试验数据及各种参考数据,若未进行非整倍体筛查,试管婴儿的妊娠率及流产率分别为45%和32%。使用贝康医疗PGT-A试剂盒后,试管婴儿治疗的妊娠率及流产率分别为72%和6.9%。

基于NGS技术,贝康医疗正在开发另外两款PGT产品,PGT-M和PGT-SR试剂盒。预计两款试剂盒将分别在2022年和2024年获得国家药监局的注册批准。在PGT-A基础上,两款新产品将进一步增强公司在辅助生殖领域的领先地位。

-A、-M、-SR代表PGT不同适应症。PGT-M试剂盒可使原本耗时约两个月的检测结果生成过程大大缩短至两周,节省约60%的成本。PGT-SR试剂盒将是针对染色体结构重排的中国首个突破性基因检测解决方案,经证明PGT-SR试剂盒在临床前研究中检测致病变异的准确率达到99%。

贝康医疗主要产品(来源于招股书)

与此同时,基于公司针对PGT的先进专有测序技术和基因检测能力,贝康医疗已将专注范围扩大至帮助家庭分析流产或遗传病致因及在日后怀孕时控制遗传病的遗传。

招股书显示,贝康医疗已开发CNV和WES试剂盒,产品涉猎范围从植入前阶段扩展至产前和产后。并且,贝康医疗也在开发多种创新设备与仪器,以改善使用其试剂盒的分子遗传室的工作流程。

根据弗若斯特沙利文资料,目前,在基因检测试剂盒领域,贝康医疗是中国唯一一家拥有涵盖生殖周期所有关键阶段产品组合的公司。

前景光明 任重道远

中国生殖遗传学试剂市场近年来迅猛发展,弗若斯特沙利文报告显示,其市场规模从2015年的人民币7亿元增长至2019年的人民币28亿元,复合年增长率为41.4%,预计于2024年达到人民币89亿元。

贝康科技就专注于PGT试剂盒的研发。与需要通过产前诊断进行干预的遗传病传统预防措施相比,PGT在胚胎植入前完成对胚胎的筛查,减少了对妊娠中期进行干预的必要性。

身处大市场却难以盈利与国内对于PGT的接受度有很大关系,根据弗若斯特沙利文报告根据弗若斯特沙利文报告,2018年国内试管婴儿程序中PGT渗透率甚至只有3.5%,而同期美国PGT渗透率却能达到35.2%。

据弗若沙利文报告显示,预计2020年至2024年贝康医疗自有产品所处的胚胎植入前基因检测(PGT)试剂市场复合年增长率为120.9%,高于整体生物遗传学试剂市场。

不过,尽管扎根辅助生殖基因检测这条黄金赛道,也建立了自己的行业壁垒,但贝康医疗的商业化道路任重道远,特别是在资金方面,依然捉襟见肘。

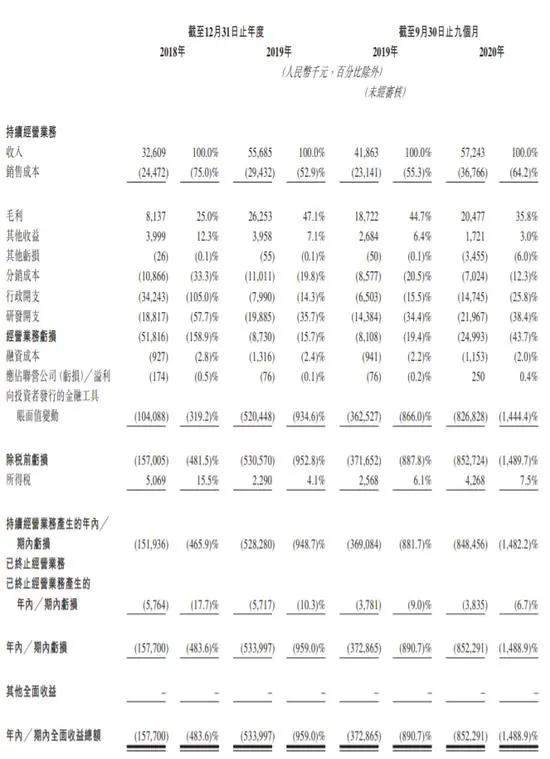

招股书显示,2018年和2019年,贝康医疗的年度净亏损分别为15800万元元和53400亿元,2020年截至9月30日净亏损为85200亿元。其2020年的亏损净额较2019年还有所增加。2020年截至9月30日净亏损为8.52亿元。

在连年亏损的情况下,贝康医疗的收入更显得“杯水车薪”了。招股书显示,贝康医疗的收入主要来自于销售检测试剂盒和提供检测服务,其次是销售检测设备及仪器。

截至2018年及2019年12月31日止年度以及截至2019年及2020年9月30日,贝康医疗的营收分别为3260.9万元、5568.5万元、4186.3万元和5724.3万元,包括NIPT试剂盒、MGD试剂盒和检测设备及仪器在内的分销产品的收入分别占总收入的56.0%、42.3%、44.5%和64.1%。

对于高科技企业来讲,其高投入主要体现在前期的研发投入,高新技术产品的研究开发要想取得一定成果,需要长期大量投入,因此研发费用一般会占据整个投入的很大比例。

贝康医疗研发开支分别占总收入的57.7%、35.7%、34.4%及38.4%。研发开支一直并预期将继续成为公司成本结构中的主要组成部分。

目前,贝康科技有四种基因检测试剂盒和四种正在开发的基因检测设备及仪器,这意味着研发开支将继续成为成本结构中的主要组成部分,未来数年的经营业绩也会受到这些产品的临床试验、监管批准和商业推出时间的高度影响。

虽然具有行业先发优势,备受资本青睐的贝康医疗,是辅助基因检测行业内的一只独角兽,但其核心产品研发周期长、成本高,未来还将面临巨大的挑战。

不过“隐忧”之下,如果把目光放至生育领域的上市公司会发现,华大基因上市后估值高达千亿,贝瑞和康上市后估值高达百亿,而这两个公司在成立早期都曾借助NIPT产业带来的利好得以迅速壮大。再看“辅助生殖第一股”锦欣生殖,其总市值从上市首日的220亿港元已增长至如今的逾400亿港元。

毫无疑问,基因检测是亿万级别的蓝海市场。贝康医疗这只港股首支覆盖全生殖周期的基因检测股后续发展如何,值得我们拭目以待。