格上研究中心 董海博 张婷

随着美联储开启“无限***”模式,美股也抖擞精神,从3月23日的最低点开始反弹,已创下三连阳,收回近三分之一失地,然而新冠疫情仍在全球肆虐,接下来美股还能持续反弹吗?还会受到哪些因素制约?A股又会如何演绎?

今年以来美股的最大回撤接近35%,上次发生如此大幅波动在08年次贷危机,通过观察我们发现08年次贷危机和今年受疫情影响的美股走势有一些相似性,虽然历史不会完全相似,但仍能够得到一些启示。

一、回顾历史:08年次贷危机期间美股的走势

任何大的危险到来之前,市场中投资者的认知总是从浅入深,从不太关注、担忧情绪、恐慌情绪、最终再回到基本面冲击的事实上。为了更方便投资者理解以及对比,尽管08年次贷危机成因复杂,但我们可以将其大致分为四个阶段:

数据来源:wind

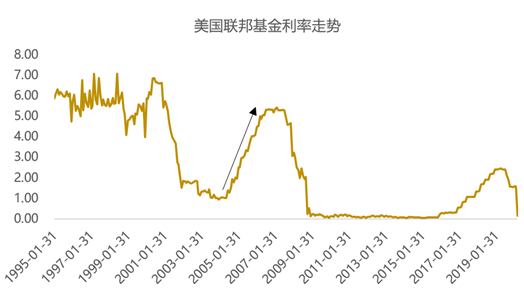

1)危机潜伏阶段:从04年美联储开始推高利率,收复互联网泡沫带走的货币政策空间时起,次贷危机的隐患就已经埋下了,随着利率上升,基于房贷的资产证券化产品风险开始显现。开始时,金融机构还能将其内部消化,不显端倪,到07年2月,美国第二大次级房贷公司——新世纪金融公司发布盈利预警公告,4月,宣告破产,这是一个标志性的时间点,次贷风险正在逐渐汇聚,但当时美国投资者尚未意识到这一点。

数据来源:wind

2)情绪冲击阶段:07年11月,美国楼市指标全面恶化,一度对市场造成情绪打击,美股下行,资金转向国债、黄金等避险资产,至08年年初,公布本年经济数据(GDP同比1.97%)似乎并没有太大幅度的下滑,资金回流,美股开始有所企稳。这一阶段的特点在于,因为次贷危机爆发,对市场走向、对经济增长的预期而受到冲击,导致避险情绪升温,市场下跌,但下跌时长较短,幅度不甚大,对中长期市场仍抱有期待,一旦有利好消息,人们仍然有回到市场中来,抢购低估筹码的动力和能力。

3)流动性暴跌阶段:市场面临恐慌情绪,如果恐慌情绪层层积累,由量变产生质变,会形成抛售资产→资产下跌→确认趋势→继续抛售的正反馈循环,再叠加杠杆投资的保证金需求,一场流动性危机就迫在眉睫了。08年上半年以来,多家银行陷入次贷危机,国债收益率随之上升,显示市场流动性频频告急,至7月美联储救助两房,市场流动性略有好转,美股暂时稳住;9月雷曼兄弟破产,市场信心被恐慌情绪击垮,一切具有流动性的资产被抛售,股、债、黄金齐跌,正与今年2月底3月初情况相类似。至10月底美联储通过CPFF机制向市场输入流动性,本轮下跌才被抑制住。

4)经济衰退阶段:最终,资本市场的风暴止息,经济基本面重新成为美股大盘走势的主导因素。美国08年经济增速从2%一路下滑,至三季度终于归零,全年降幅更有2.75%之多。美股一路下行,至3月9日终于见底,逐步走向回升。

二、对比现在:2020年以来美股走势情况

数据来源:wind

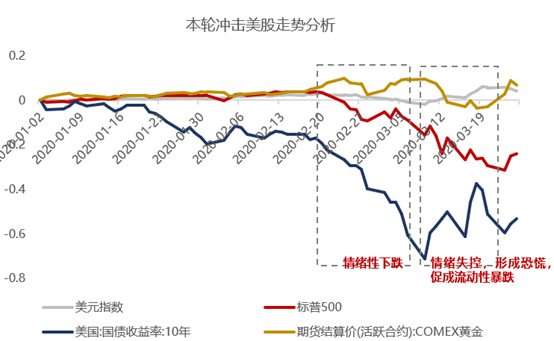

反观本次市场动荡,标普500指数从2月19日的高点3393点,下跌至3月23日的低点1202点,只用了短短数周时间,走出了08年危机5个月的跌幅,分析其过程,依稀可以与08年危机的几个阶段相印证。

1)情绪性冲击阶段:与08年类似,故事的一开始,市场参与者并没有将这次突发疫情想得太重要,但2月下旬开始,疫情突然打破国界壁垒,开始在全球蔓延开来,世界人民方才陷入恐慌情绪,并最终反映在美股市场上。

2月下旬美股向下调整,但下行趋势在2月底告一段落。紧接着3月初,俄罗斯与沙特原油限产协议谈判破裂,均表示要扩大原油产量,致原油价格腰斩。这对本就增长乏力的世界经济再度造成冲击,使美股再次开始下跌。

这两波下跌中,我们可以看到,避险资产上涨—黄金抬头、债券抬头(反映在上图中则是10年期国债收益率下降);风险资产下跌;同时,美元并没有太剧烈的波动。

2)流动性暴跌阶段:接连不断的黑天鹅来袭,终于将美股市场的恐慌推至了某个临界点。3月6日,转变发生了。这一天,美国股市债市连带黄金齐齐下跌,流动性危机重现,正与08年情况类似。

但不同的是,美股市场投资者结构和投资策略的变化,使得流动性危机来得更快更猛。从08年以来全球利率不断走低,各类资产只有通过加杠杆的模式才能取得不错的收益,而美股的杠杆也接近4倍,风险平价策略也采取高杠杆操作,当股市下跌幅度超过20%时,就需要补充大量的保证金,于是,在恐慌阶段,全球资产都遭到卖出,避险资产黄金、美债等等也会遭到抛售,以换回美元以补充美国市场流动性,这个阶段美元指数上行。

近期美联储宣布无限量QE,给了市场强烈的美联储背书的信号,美股的流动性风险得到缓解,整体来看,因流动性缺乏导致的急速下跌告一段落,市场已经从极度恐慌时期逐步过渡到了评估疫情、消化企业盈利影响的阶段。

3)将至未至的经济衰退阶段:以上几个阶段都与08年较为相似,尚未兑现的仅剩下经济衰退引起的股市下跌。新冠疫情仍在世界各地肆虐,美国欧洲的疫情继续处于爆发期。如果疫情能较快控制,则全球经济也能快速回升,但如果疫情影响时间较长,则对全球经济会产生较大的影响,对美国经济以及企业盈利会产生一定的冲击,在疫情未达到高峰之前,美股仍会震荡,消化企业盈利的下行,但流动性风险的解除,意味着美股的波动会比之前小很多。

三、A股市场后期走势分析

数据来源:wind

从08年的走势中我们也可以看出,受到次贷危机影响,A股也经历了长达数月的连续下跌,且幅度巨大。我们发现,当年A股略先于美股止跌回升,在美股的流动性暴跌阶段结束后,11月5日,温家宝总理在国常会上提出4万亿的刺激计划,A股一路回升;美国股市则在次年3月9日后才开始稳步上行。

而今年,A股抗跌能力有了明显提升。主要有四个原因:

1)海外股市大幅下跌主要在于投资者对疫情扩散的恐慌担忧,而我国疫情已经逐渐的平稳,很多省份出现日新增为零的现象,疫情处于最先控制的行列,从3月上旬开始,陆续进入复工复产;

2)中国财政货币政策效率最高,推出“稳增长”经济支持计划的速度最快,效率最高,未来财政还是货币政策空间都要远远大于海外市场;

3)经历了15年的股市去杠杆和18年的金融去杠杆,我国的金融稳定性大幅提升。2015年时的股票市场也是充斥着各种场外配资,股权质押,融资融券,在2015年股票市场开启了中国金融市场杠杆的化解。2018年痛苦的大跌也使得金融体系内的杠杆降到最低状态,金融机构之间的风险传导机制被降到最低;

4)A股市场当前的估值处于历史均值下方,像上证50以及中证500的PE(TTM)均处于20%分位数下方,很便宜,创业板、中小板指整体估值略高一些,估值优势给予了A股更抗跌的优势。

后期A股市场的走势分析:

目前美股的流动性冲击基本缓解,A股会回到自身的基本面决定上来。

从风险层面来看,全球疫情仍处于爆发期,一方面,全球需求骤降,对我国的出口企业造成较大的打击,另一方面,输入性风险逐渐加大,这会影响我国全面复工的进度。

但我国的逆周期调节会集中在内需发力,尤其是基建投资和消费,这块具有政策确定性,两会也会***更多的刺激政策,虽然翻番的目标压力较大,但相比一季度,接下来经济增速的较大幅度回升是大概率事件。

从长期来看,拉长1-2年,目前A股估值处于历史均值下方,尤其是上证50以及中证500指数处于近10年的20%分位数以下,性价比很高,具备长期战略性配置机会。从客观环境来看,我国的疫情逐步稳定,复工复产也在逐步开启,财政货币空间仍大,A股下行空间有限。

投资建议:综合评估短期面临的风险、政策的确定性以及长期的机会,建议当前仓位较轻的投资者可以逐步的布局,保持适度的仓位,短期的绝对高低点很难判断,也不可能在绝对低点一把满仓,因此,在理性评估风险之后,在相对低点保持适度的仓位,在长期是最好的选择。

从布局方向来看,今年外需会减弱,主要以内需提升发力,而内需主要以基建、消费为主。因此,股息率高,估值低的周期以及消费行业龙头个股为主要方向,科技成长型板块中盈利持续回升的个股也值得投资。

市场有风险,投资需谨慎,以上观点仅供参考,不构成投资建议。