格上研究中心

一周市场回顾【3.23~3.27】

l A股市场:近期,受美联储提出无限量QE及G20峰会等一系列重磅利好影响,全球多数市场纷纷止跌反攻,上证综指终结周线二连跌,收涨0.97%,板块分化明显,权重股表现相对亮眼,而科技股跌幅靠前,两市日均成交额为6855亿,交易情绪有所降温。在此背景下,股票型产品表现有望企稳回暖。

量化股票方面,基差小幅扩大,成交额、波动率边际有所回落,但仍处于阶段高位,综合来看对阿尔法策略表现构成支撑,但边际赚钱效应减弱。目前中证500指数估值为24.7,估值处于较低区间,建议把握指数增强产品的黄金配置时点。

l 商品市场:本周,多国采取积极措施应对疫情对经济的影响,提振商品市场做多情绪,贵金属、油脂油料板块表现亮眼,白银、黄金分别大涨13.7%和8.1%,化工板块跟随原油价格低位震荡。近期市场情绪变化频繁,商品价格涨跌幅度明显,推动市场波动率走高,在此背景下,CTA策略表现有望偏强运行。短期来看,商品市场在全球经济衰退的预期和各国采取积极措施的背景下,呈现多空拉扯的局面,商品市场波动率呈现稳步抬升的态势,CTA策略配置价值仍值得看好。

l 债券市场:本周,市场资金面宽松平衡,边际稍有收敛,周四G20峰会举行,会议强调财政政策并推出5万亿美元经济计划,降息预期抬头提振债市情绪。本周国债收益率不同期限多数下跌,各期限品种平均下跌10.67bp,短期来看,海内外风险偏好的提升对债市构成一定压力,但同时市场对于后续货币政策继续加码的预期较强,债市调整空间有限。总体来看,国债收益率已处于近几年低点,下行空间有限,不易重配。

l 期权市场:本周,期权市场成交活跃,波动率继续维持高位,有望助力期权波动率策略持续走强。就目前来看,全球疫情仍在加剧扩散,政策对经济的刺激导致市场呈现明显的涨跌交替,而期权波动率等套利策略具有同股市低相关性、受益于高波动率的特征,适当配置能帮助提高组合整体的防御能力。

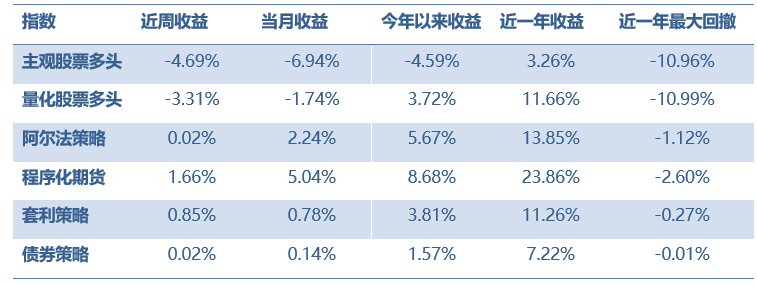

上周基金点评【3.16~3.20】

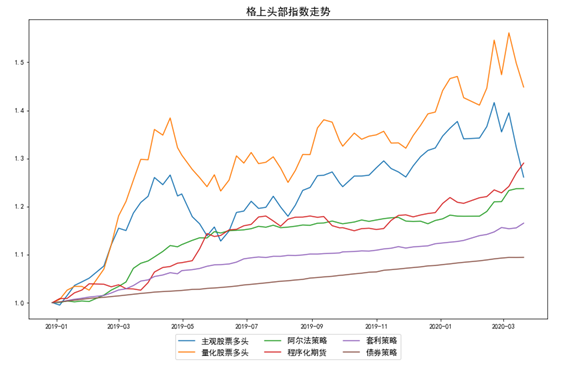

l 股票多头策略:股票多头策略连续两周遭遇重挫,在五大策略中,表现再度垫底,其中主观多头指数下跌4.69%,绝大多数成分基金跌幅均较明显,量化多头亦表现低迷,指数下跌3.31%,略微跑赢指数(同期中证500下跌4.36%)。上周市场恐慌情绪较重,美股上演第四次熔断,A股也受牵连,上证综指下跌4.9%,两市日均成交额为8315亿,北上资金净流出337亿,市场交易情绪有所降温。在此背景下,股票型基金面临回调压力。

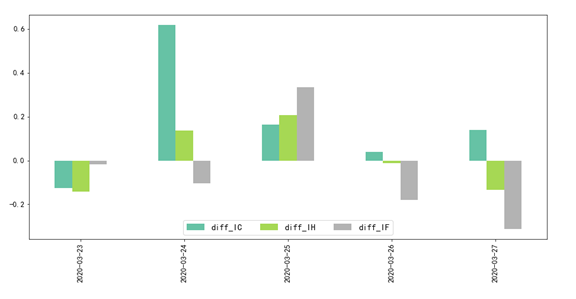

l 阿尔法策略:上周阿尔法策略表现平淡,指数上涨0.02%,成分基金近7成下跌。上周基差持续放大,成交额、波动率边际有所回落,但仍处于高位,对阿尔法策略及T+0策略形成较好的支撑。部分基金收益率下跌,可能与产品承担了市值、行业等风险敞口有关。

l CTA策略:上周CTA行情继续火爆,收益率涨幅明显为1.66%,CTA策略的“危机alpha”特征,在各类资产价格同步下跌的背景下再次闪烁光辉,上周海外疫情肆虐,美联储极度宽松反而刺激了市场情绪,外资在率先抛售原油、贵金属后,再次将目标对准了伦铜等有色品种,并一路传导至国内市场,能源、黑色、有色等工业品种遭遇巨大冲击,受益于商品市场波动率保持高位状态,以及能够在空头市场获利的特征,CTA策略表现持续高歌猛进。

l 套利策略:套利指数上涨0.85%,赚钱效应有所修复,大部分成分基金实现获利,近期由于全球金融市场动荡,各类资产遭遇外资显著抛售,市场波动率大幅抬升,导致部分套利产品净值波动幅度加大。

l 债券策略:债券指数上涨0.02%,表现较上期有所好转但仍较为微弱。上周市场资金面延续宽松,但3月LPR报价保持不变,降息预期落空,引发了货币政策偏谨慎的预期,各国债收益率不同期限涨跌各半,10年期品种上涨0.56bp,构成了对于债券型产品的***。

一、 一周市场回顾

股票市场环境

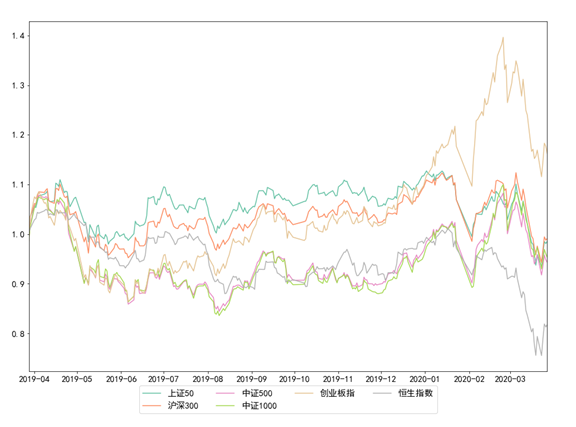

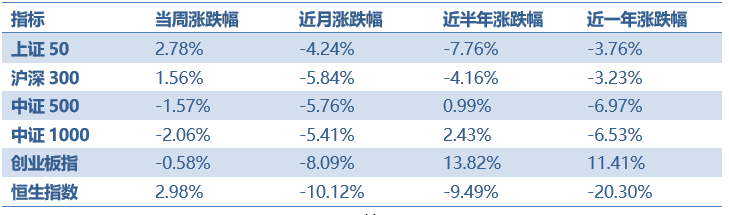

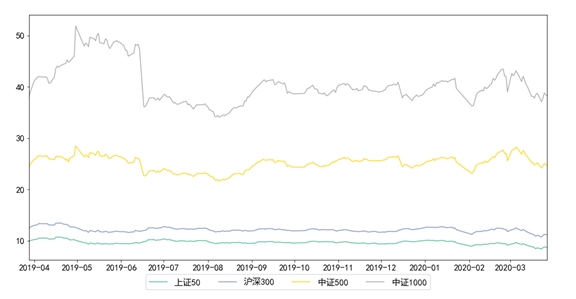

2020-03-27日当周,上证50上涨2.78%,沪深300上涨1.56%,中证500下跌-1.57%,中证1000下跌-2.06%,创业板指下跌-0.58%,恒生指数上涨2.98%;近月,上证50下跌-4.24%,沪深300下跌-5.84%,中证500下跌-5.76%,中证1000下跌-5.41%,创业板指下跌-8.09%,恒生指数下跌-10.12%。

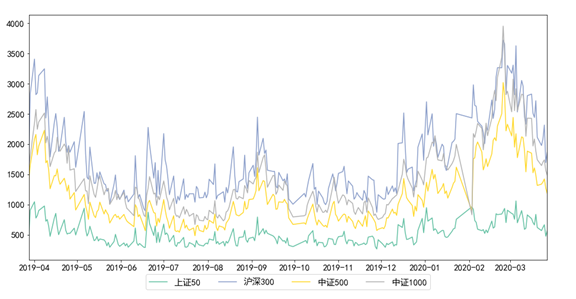

从市场成交额来看,上证50的成交额处于中等水平,周均成交金额为578.2亿元;沪深300的成交额处于中等水平,周均成交金额为1986.4亿元;中证500的成交比较活跃,周均成交金额为1317.7亿元;中证1000的成交额处于中等水平,周均成交金额为1627.2亿元。

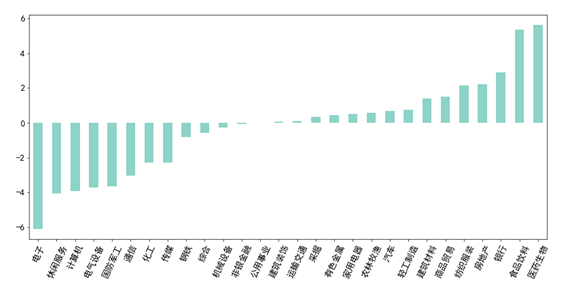

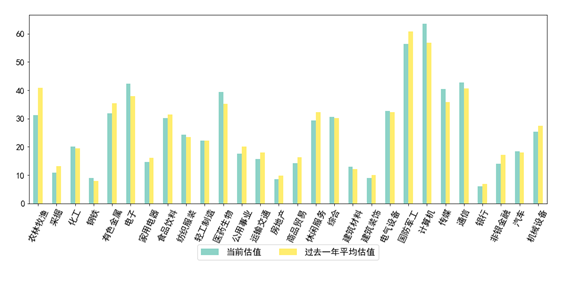

当周,行业指数当中,涨跌幅最高的行业为医药生物,涨跌幅最低的行业为电子。

当前,上证50的PE为8.7,处于估值较低区间;沪深300的PE为11.2,处于估值较低区间;中证500的PE为24.7,处于估值较低区间;中证1000的PE为38.2,处于估值中等水平。

申万28个行业指数中,有13个行业的估值低于过去一年均值。相对过去估值最偏高的三个行业是'计算机', '医药生物', '传媒',相对过去估值最偏低的三个行业是'农林牧渔', '非银金融', '采掘'。

行业指数估值分布如下:

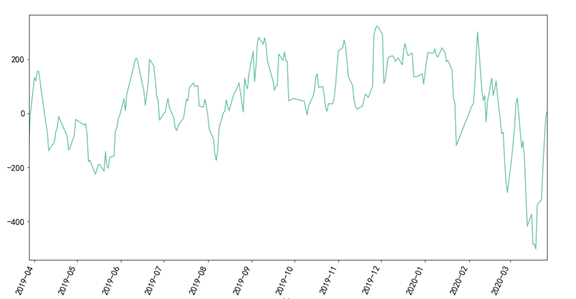

近周,北向资金净流入,周总流入量为5.48亿元。

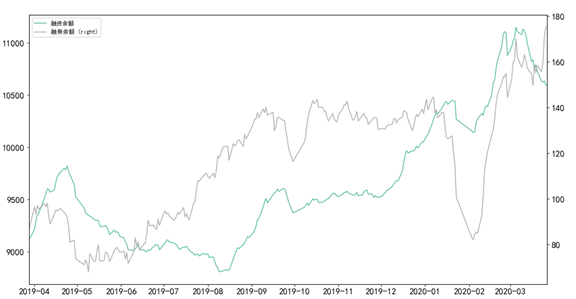

当前两市融资余额为10594.6亿元,融券余额为175.1亿元,当前融资余额均处于高位,市场比较活跃;当前市场融券余额均处于高位。

目前,A股相对于H股溢价,买H股更划算。

阿尔法策略环境

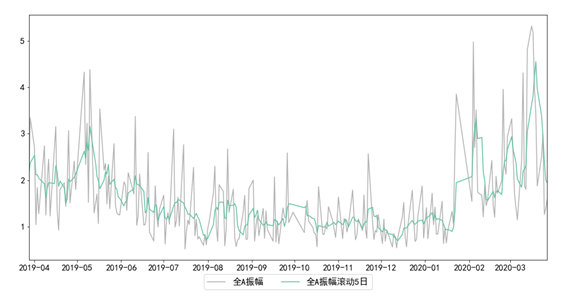

当周,wind全A的平均振幅为1.95%,振幅相对过去一年处于高位。

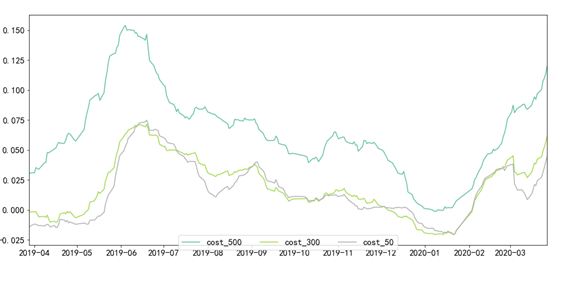

当前,中证500股指期货基差为1.66%,中证500股指期货预估对冲成本为12.03%,对冲成本相对上周上升;沪深300股指期货基差为0.81%,沪深300股指期货预估对冲成本为6.15%,对冲成本相对上周上升;上证50股指期货基差为0.5%,上证50股指期货预估对冲成本为4.46%,对冲成本相对上周上升。

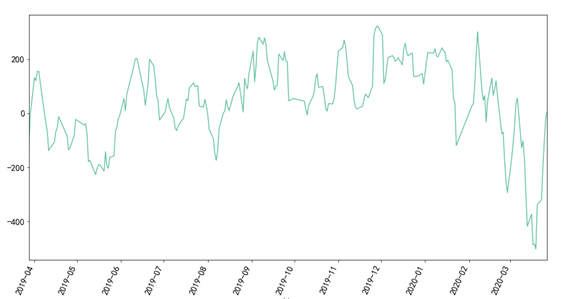

本周,由于中证500与中证500股指期货基差波动给Alpha策略的贡献为正,正贡献为0.83%。

商品市场环境

目前,商品市场短期波动率为1.62%,短期波动率大于中期波动率,交易较活跃。

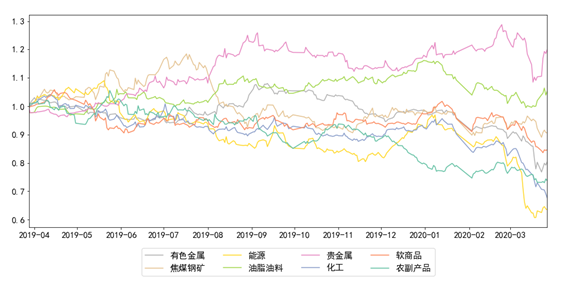

本周,有色金属上涨0.16%,焦煤钢矿下跌-1.67%,能源上涨0.65%,油脂油料上涨3.24%,贵金属上涨8.70%,化工下跌-7.35%,软商品下跌-1.17%,农副产品上涨0.72%;

近月,有色金属下跌-9.29%,焦煤钢矿下跌-1.23%,能源下跌-19.48%,油脂油料上涨4.30%,贵金属下跌-3.40%,化工下跌-17.96%,软商品下跌-7.79%,农副产品下跌-3.45%。

债券市场环境

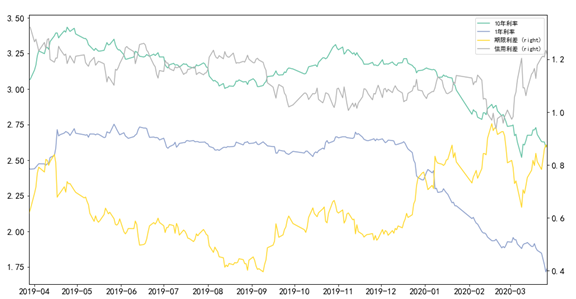

当前,十年期利率为2.609%,一年期国债利率为1.741%,期限利差为0.868%,信用利差为1.220%。相对上周,期限利差收窄,信用利差走扩。

期权市场环境

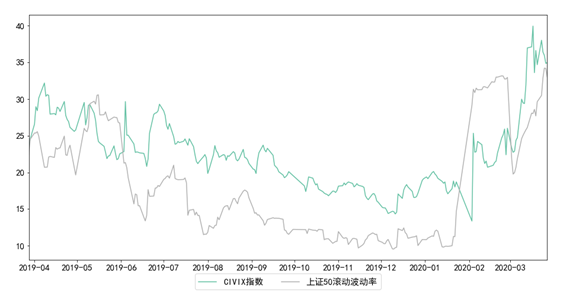

当前,CIVIX指数为34.96%,过去一年均值为22.72%。波动率处于高位。

50ETF滚动波动率为33.03%,过去一年均值为18.41%,波动率处于高位。

二、上周策略盘点

详情参见格上财富官网——格上头部指数专栏。附注:格上头部指数系列是根据格上私募数据库及基金业协会的数据编制而成,运用系统化的方法选取机构和成分基金,试图成为全市场不同策略私募产品的比较基准。