来源:格上财富研究中心

事件:5月15日,统计局发布4月经济数据。

中国4月规模以上工业增加值同比增3.9%,预期增1.8%,前值降1.1%;

4月社会消费品零售总额同比降7.5%,预期降7%,前值降15.8%;

1-4月固定资产投资(不含农户)同比降10.3%,预期降9.65%,1-3月降16.1%;

1-4月房地产开发投资同比降3.3%,前值降7.7%。

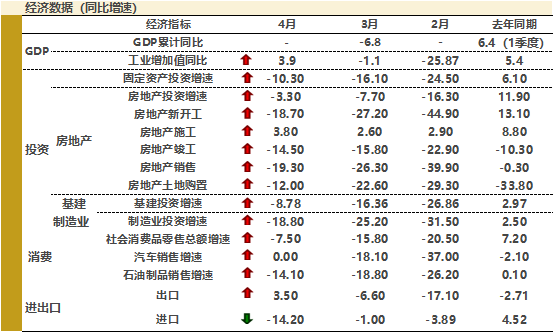

一、工业增加值超预期,生产继续恢复

4月工业增加值同比增速3.9%,预期增1.8%,大幅好于预期,说明生产端恢复延续强劲。可以佐证的是,4月发电耗煤量、高炉开工率等数据均接近去年同期数值,显示复工复产效果显著,工业生产基本恢复的状态。

数据来源:wind

工业增加值数据主要有以下两个亮点:

1)民营企业恢复显著。4月份,国有控股企业增加值同比增长0.5%;股份制企业增长4.0%,外商及港澳台商投资企业增长3.9%;私营企业增长7.0%,最为突出。这一方面源于国家政策的倾斜,稳就业放到突出位置;另一方面源于民营企业前期受疫情影响更大,相应的恢复弹性也更高。

2)高技术产业恢复两位数增长。4月高技术产业同比增速10.5%,已经超过去年12月份的增速水平,基本摆脱了疫情影响。从具体行业来看,电气机械和器材制造业增长9.0%,计算机、通信和其他电子设备制造业增长11.8%,也都表现不错。受此影响,截至今日收盘,电子、电器设备、计算机、通信等板块涨幅居前。

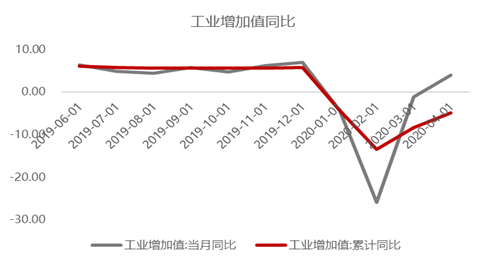

二、消费数据小幅不及预期,汽车行业表现突出

4月社会消费品零售总额同比下降7.5%,较上月收窄8.3个百分点,小幅不及预期,说明虽然4月国内疫情得到控制,使消费有所回升,但仍没有出现所谓“报复性消费”的情况。我们认为,这主要是受到收入预期下行和储蓄意愿增加的影响。

数据来源:wind

不过4月份消费端亮点在于,汽车消费增速同比转正,受到近期放松限购、税收减免等刺激政策的影响,以及疫情期间积压的部分消费需求释放,汽车消费同比增速较上月提高了18.1个百分点,基本恢复到去年同时期的水平,成为4月消费的主要支柱。

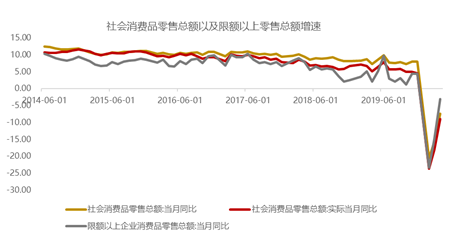

三、基建、地产投资好转,制造业仍负增

1-4月固定资产投资累计同比下降10.3%,较1-3月收窄5.8个百分点,折算当月同比为0.8%,其中地产、基建恢复相对较快,制造业仍然低迷。

数据来源:wind

分开来看,基建投资(不含电力)累计同比-11.8%,4月单月增长2.3%,增速小幅回正。今年以来,地方债投放明显增加,社融资金也多数流入了基建相关板块,基建投资将继续增长,成为投资增速的主要支柱。

制造业投资累计增速回升至-18.8%,当月为-6.7%,仍为负增长。制造业现在受制于企业盈利的大幅下行,叠加外贸企业以及民营企业受冲击较大,制造业投资的恢复受到一定制约,恢复程度不及基建以及房地产投资。

房地产开发投资累计同比下降3.3%,3月单月已经回正,4月增速进一步升至6.7%,是三大类投资中回升最快的。但目前房地产销售仍处于偏弱状态,对地产投资形成一定的制约,相关投资需求将转而聚焦“旧改”相关,更接近基建的性质。

四、进出口数据分化

4月份出口金额大幅增长,超过去年同期水平8.2%,出口表现较好,我们认为其主要原因是基数低,去年4月出口金额同比下降8.3%,已经是当时的低点;除此之外,积压订单的交付和防疫物资出口的爆发也小幅支撑了出口增长。

总的来说,4月经济数据较3月还是有一定程度的改善,二季度将比一季度改善,下半年会比上半年改善。生产端好于需求端,亮点在于民企好转提速以及高新技术产业大幅增长。需求端主要在于基建投资的发力,消费端没有出现报复性上涨,制造业仍旧疲弱,房地产投资表现较好,但销售尚未明显好转,增速受到***。

五、各类资产投资机会分析

A股市场:

从市场表现来看,今日MLF利率未下行以及经济数据公布,市场呈现一定波动,截止收盘,消费相关板块受到冲击较大,电子、计算机、通信等板块表现良好。

从目前来看,政策以及流动性的方向未变,仍是积极宽松的,但节奏上可能有所微调,比如5月份的MLF利率未下调,但这主要基于当前的利率以及流动性已经十分宽松,需要有所消化,不能大水漫灌。从基本面来看,经济数据在逐步反弹好转,这是确定性的,不确定性在于反弹的力度,这取决于两会制定的经济目标,因此需要着重关注。

整体来看,全年3月份是最恐慌阶段,也大概对应全年最低点,对标3月底部位置,可以得出极限下跌风险,下行风险有限,全年上行,但中间可能会有政策,拉长时间来看,目前处于1-3年很好的配置时期。

短期的潜在风险点在于:

1)5月份MLF以及LPR利率不下调,引发流动性担忧,不过这仅是短期现象,降准降息仍会继续;

2)美股回调导致A股波动,美股近期有回调的可能,主要源于经济以及企业盈利下行的消化,但幅度不会太大;

3)两会经济目标不及预期或者没有超预期政策落地。

债券市场:

近期十年期国债收益率震荡加剧,债券价格下行,主要由于基本面的改善以及央行货币政策的克制。疫情以来利率下行很快,10年期国债收益率处于历史相对低位,接下来在稳就业、稳增长的背景下,政策仍会宽松,但利率下行空间不大,债券价格上行最快的阶段已经过去,潜在收益有所降低。

市场有风险,投资需谨慎,以上观点仅供参考,不构成投资建议。