专注艾滋病治疗等领域的医药制造企业——艾迪药业此前向科创板提交了上市申请。

财务数据显示,2016年至2019年上半年公司累计实现营业收入8.34亿元,归母净利润87.33万元,扣非归母净利润累计亏损1,254.66万元,盈利能力相对较弱。公司报告期内业绩出现大幅波动主要受人源蛋白产品大客户经营影响。

招股书中表示,公司目前研发管线包括在研品种12个,核心包括6个1类新药、1个2类新药。其中,5个产品获准进入临床研究阶段,抗艾滋病1类新药ACC007已进入III期临床试验,预计将于2020年3月完成相关试验。

对于此次上市,公司拟采用第二套上市标准,即:

“预计市值不低于人民币15亿元,最近一年营业收入不低于人民币2亿元,且最近三年累计研发投入占最近三年累计营业收入的比例不低于15%”。

实控人持股56%,募资7亿用于创新药研发等项目

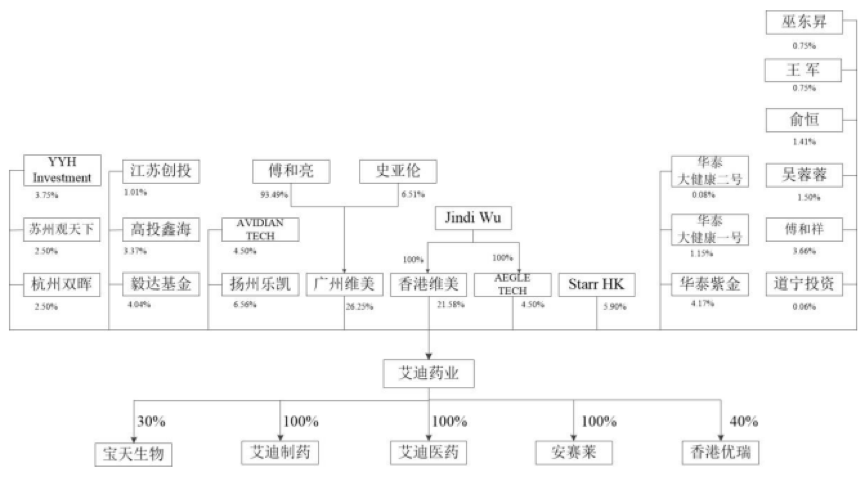

艾迪药业的控股股东为广州维美,实际控制人为傅和亮、Jindi Wu夫妇,傅和祥、巫东昇为实际控制人之一致行动人。

截至招股说明书签署日,公司董事长傅和亮通过广州维美拥有艾迪药业表决权比例为26.25%;傅和亮之妻Jindi Wu通过香港维美以及AEGEL TECH合计拥有艾迪药业表决权比例为26.08%。傅和亮、Jindi Wu夫妇合计拥有艾迪药业表决权比例为52.33%。公司股东傅和祥为傅和亮之弟,直接持有发行人3.66%股份,巫东昇为Jindi Wu之弟,直接持有发行人0.75%股权。傅和亮、Jindi Wu夫妇及其一致行动人合并拥有艾迪药业表决权比例合计为56.74%。

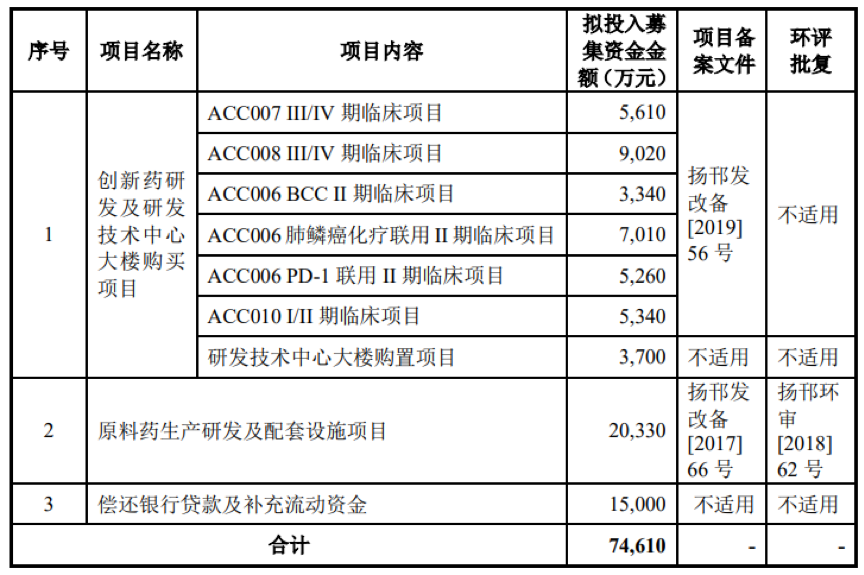

公司本次拟申请公开发行股份不超过9,000万股,计划募集资金7.46亿元。其中,3.93亿元用于创新药研发及研发技术中心大楼购买项目,2.03亿元用于原料药生产研发及配套设施项目,1.50亿元用于偿还银行贷款及补充流动资金。

盈利能力较弱,毛利率低于同业均值

艾迪药业成立于2009年,瞄准艾滋病、炎症以及恶性肿瘤等严重威胁人类健康的重大疾病领域,致力于探索、研发和销售创新性化学药物以及人源蛋白产品。

公司目前主营业务为乌司他丁、尤瑞克林、尿激酶等人源蛋白产品以及蜡样芽孢杆菌片、番泻叶颗粒、头孢拉定胶囊等制剂品种的生产销售,此外还经销HIV诊断设备及试剂。

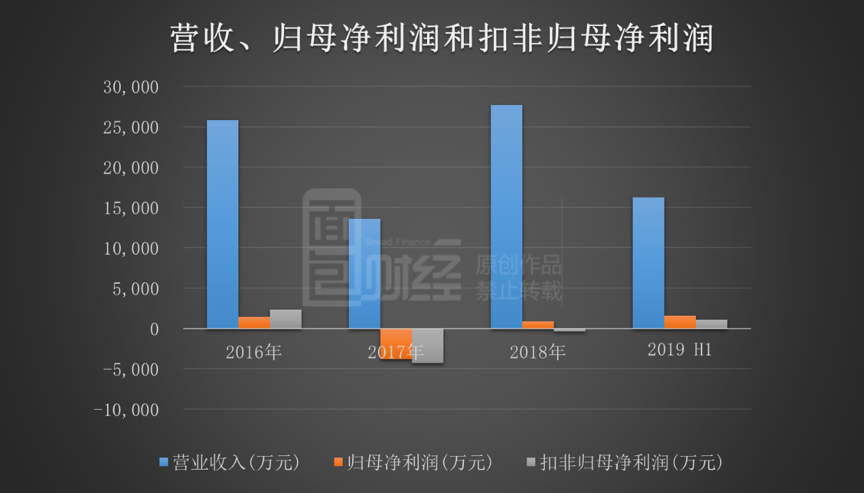

财务数据显示,2016年至2019年上半年公司分别实现营业收入2.58亿元、1.36亿元、2.77亿元和1.63亿元,累计8.34亿元;归母净利润1,423.69万元、-3,798.65万元、861.79万元和1,600.50万元,累计87.33万元;扣非归母净利润2,363.82万元、-4,299.45万元、-386.16万元和1,067.13万元,累计-1,254.66万元。

可见,公司的业绩并不稳定,而且盈利水平并不算高。报告期内,累计8.34亿元的营收仅产生87.33万元的归母净利润,而在扣除非经常损益后,报告期内公司净利润累计亏损1,254.66万元。公司在招股书中解释,盈利水平较弱主要系公司持续推进创新药物研发,相关研发费用支出较大所致。

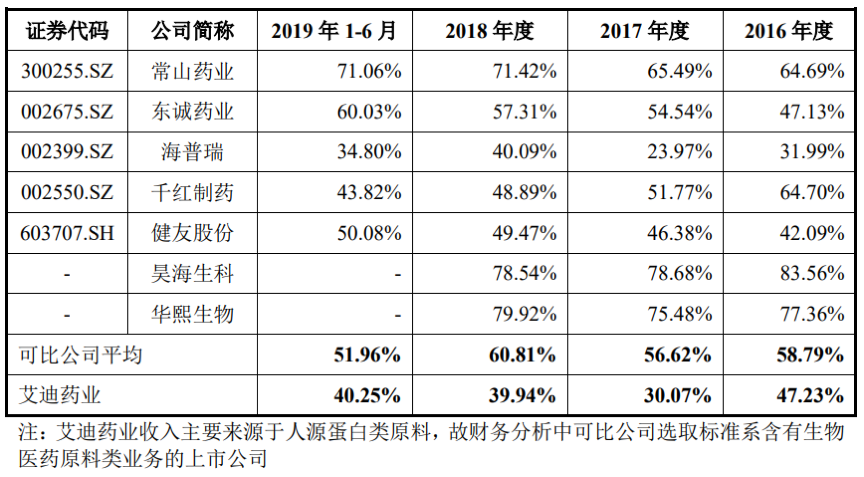

从毛利率方面来看,2016年至2019年上半年公司毛利率分别为47.23%、30.07%、39.94%和40.25%,整体低于同业可比公司的平均毛利率水平58.79%、56.62%、60.81%和51.96%。相比之下,同样在科创板申请上市的昊海生科和华熙生物的毛利率几乎是艾迪药业毛利率水平的两倍。

招股书表示,公司毛利率水平较低的原因一方面是HIV诊断设备及试剂业务处于新开展阶段,收购艾迪制药形成的药品销售业务尚在市场导入期,其盈利能力较弱;另一方面,公司人源蛋白产品中尿激酶粗品非公司核心产品,毛利水平虽然呈增长态势但仍低于公司核心产品乌司他丁粗品及尤瑞克林粗品。

营收支柱人源蛋白原料,依赖大客户天普生化

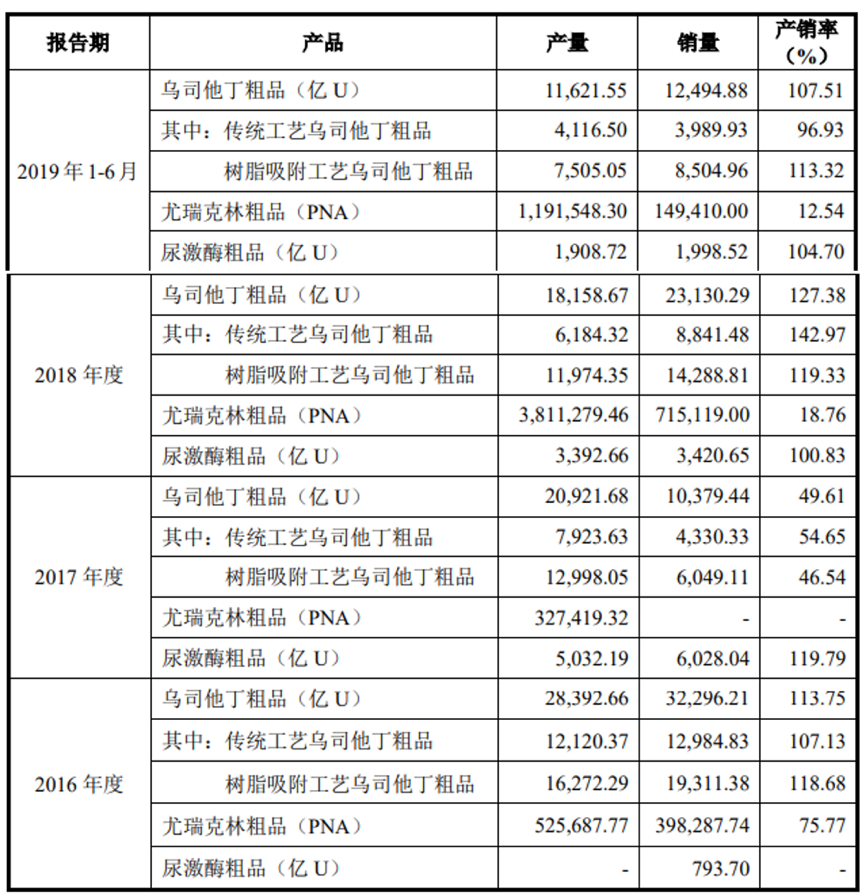

人源蛋白类原料是公司主要收入来源,其中核心产品乌司他丁粗品占公司总营收的50%以上,因此乌司他丁粗品的生产和销售对公司业绩有着较大影响。

2016年至2019年上半年,乌司他丁粗品的销量分别为32,296.21亿U、10,379.44亿U、23,130.29亿U和12,494.88亿U,产销率分别为113.75%、49.61%、127.38%和107.51%。值得注意的是,2017年乌司他丁粗品的销量腰斩,下降67.86%,这使得公司当年营业收入同比下降47.15%,净利润同比下降366.82%。

公司在招股书中表示,2017年人源蛋白产品收入出现大幅波动,主要原因为公司人源蛋白产品主要客户天普生化在正常情况下保有1-2个季度的备货库存,但2017年开始其当时的外资控股股东筹划转让股权,遂调整了内部存货管理,天普生化以消耗正常库存备货为主,导致公司乌司他丁粗品、尤瑞克林粗品等销售有所减少。2018年天普生化开始恢复正常,公司对其销售亦相应恢复。

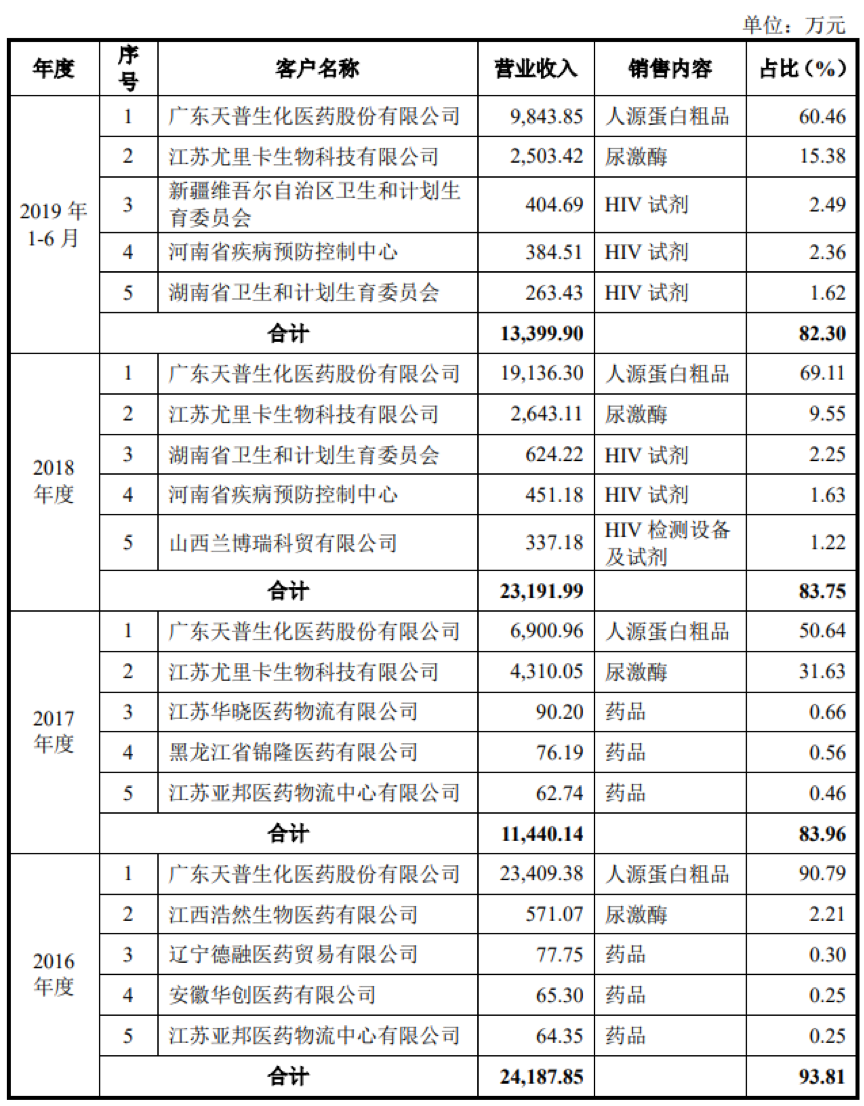

同时,这也暴露了艾迪药业的现有业务对天普生化销售金额较大,严重依赖第一大客户的风险。

2016年至2019年上半年,公司八成以上的营收来源于对前五大客户的销售收入。其中,对第一大客户天普生化的销售金额分别为2.34亿元、6,900.96万元、1.91亿元和9,843.85万元,占公司当期营业收入的比例分别为90.79%、50.64%、69.11%和60.46%。而且,在公司的前五大客户中,只有天普生化是人源蛋白粗品的客户,这使得公司的营收支柱产品客户来源较为单一。

艾迪药业对天普生化的销售占比较高现象表示,其原因主要是注射用乌司他丁系天普生化独家品种,公司亦是目前唯一能够向天普生化规模化提供乌司他丁粗品的供应商,双方形成了长期产业合作关系。但公司的经营业绩确实会因为天普生化经营状况或者公司产业合作关系发生负面变化而受到影响。

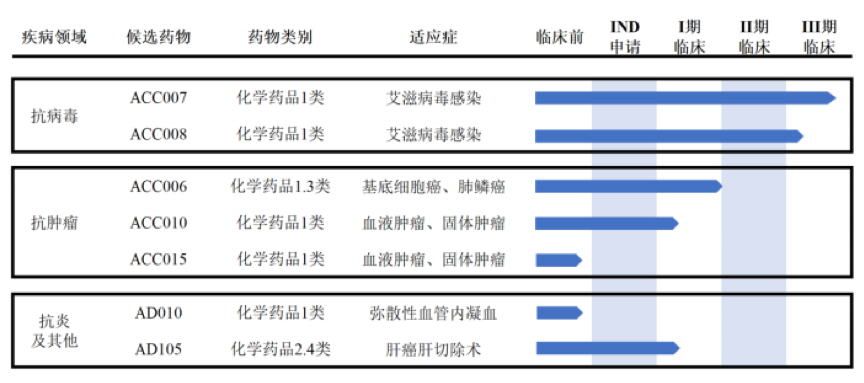

在研品种12个,抗艾滋病1类新药进入III期临床试验

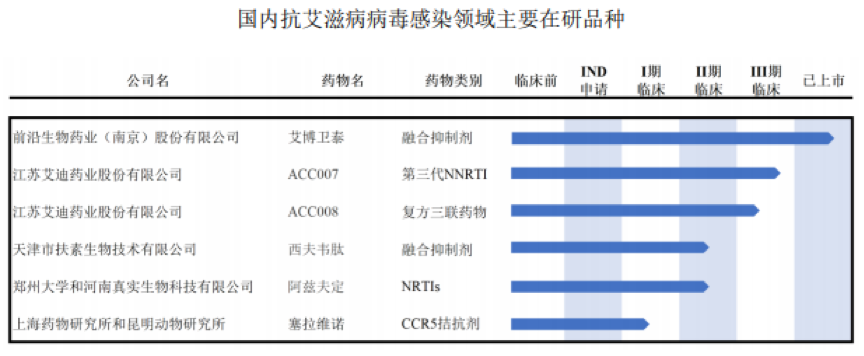

公司目前研发管线主要集中在抗病毒、抗肿瘤和抗炎及其他领域,具体包括在研品种12个,核心包括6个1类新药、1个2类新药。其中,5个产品获准进入临床研究阶段,抗艾滋病1类新药ACC007已进入III期临床试验,ACC008已获得临床试验批件,同意将直接开展III期临床试验。

除此之外,公司还拥有注射用乌司他丁、伊曲康唑口服溶液、盐酸二甲双胍缓释片等3个仿制药在研品种,盐酸克林霉素胶囊、碳酸氢钠片2个申报一致性评价的在研品种。以下为公司核心创新品种研发进度情况。

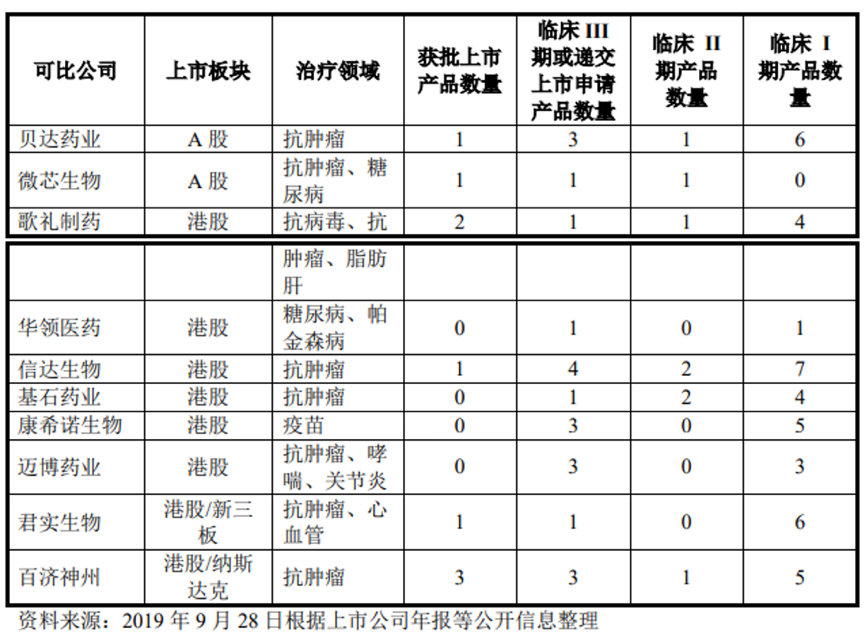

在新药研发方面,艾迪药业选取了以创新药物研发为主的贝达药业等10家公司在新药研发管线等方面进行了比较。艾迪药业在招股书中表示,公司进入临床试验阶段的在研管线数量与进展情况与可比公司相当,此外还有数个处于临床前研究阶段的创新品种。

不过,公司进展较快的抗艾滋病治疗领域也面临着不少竞争。

比如,前沿生物药业(南京)股份有限公司开发的艾博卫泰目前已经上市,同时天津市扶素生物技术有限公司开发的西夫韦肽以及郑州大学和河南真实生物科技有限公司联合开发的阿兹夫定都已处于II 期临床试验阶段。(WGX)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。