贵州银行赴港上市:茅台集团是二股东,贷款集中度较高

文 / 面包财经来源:FX168财经网人物频道

2019年12月16日,贵州银行发布招股书,拟在港交所主板上市,股份代码为6199。

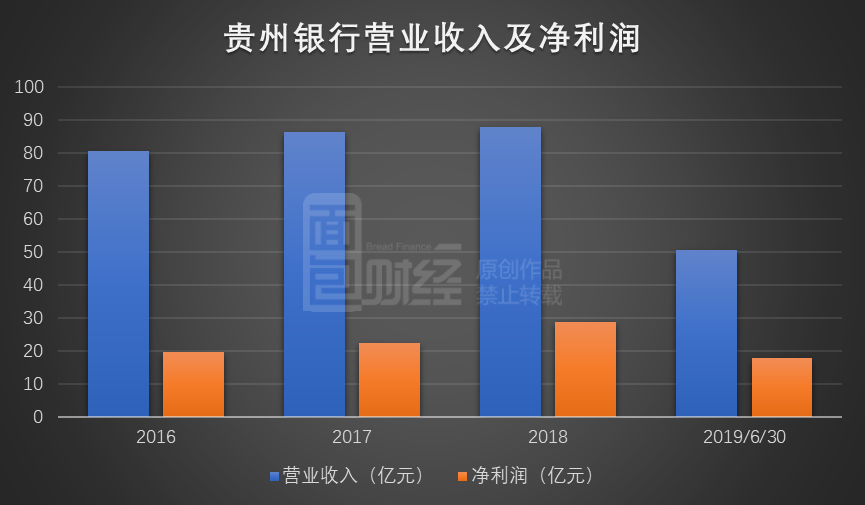

招股书显示,本次贵州银行预计发行22亿H股,每股发行价最高不超过2.61港元,其募集资金将用于强化公司资本基础。贵州银行成立于2012年,是由贵州省政府发起,将三家城市商业银行合并后成立的一家城市商业银行,在当地得到了政府和股东的大力支持。截至最后可行日期,贵州省财政厅直接持有贵州银行约15.49%的股份,中国贵州茅台酒厂(集团)有限责任公司直接持有约14.13%的股份。此外,贵安新区开发投资和遵义市国有资产投资分别持有约8.48%和5.80%的股份。贵州银行总行位于贵阳市,其营业网络覆盖整个贵州省。截至2019年6月末,公司通过位于贵阳的总行、8家分行及207家支行经营业务。公司的分支行网络遍布贵州省,覆盖贵州省全部88个县。在近7年的快速发展中,贵州银行的总资产及净利润快速增长,营收构成也出现明显变化。梳理招股书集核心数据,贵州银行的贷款集中度相对较高,资产质量和内控水平有待进一步提升。 净利润同比增两成,金融市场业务超越零售银行 近三年贵州银行的营收及净利润均保持增长趋势。截至2019年6月底,公司实现营收收入50.45亿元,较上年同期增加9.17亿元,增幅为11.28%。实现净利润17.90亿元,较上年增加3.28亿元,同比增长22.44%。

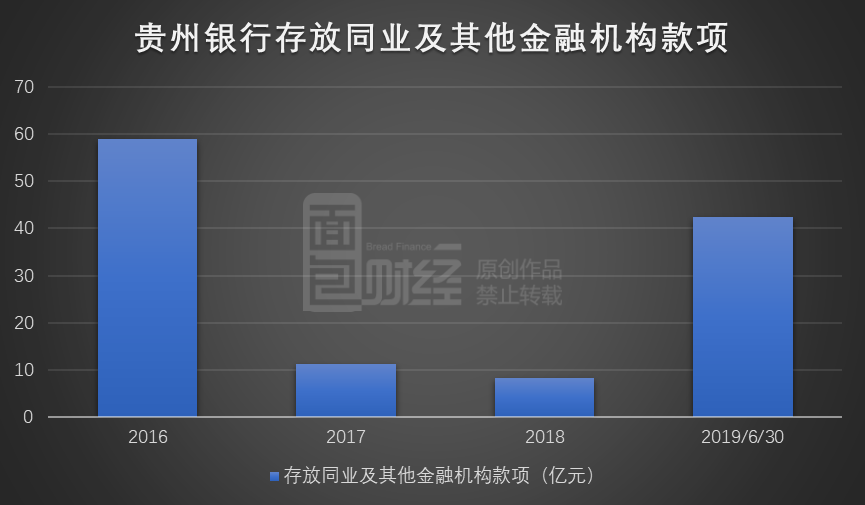

招股书显示,贵州银行营业收入在往绩记录期间有所增加,主要与公司扩张银行业务以及投资组合有关。目前,公司的主要业务为公司银行业务、零售银行业务以及金融市场业务。其中,公司银行业务为贵州银行营业收入的主要来源。金融市场业务收入则是占比提升最快的业务。截至2019年6月末,公司银行业务实现营收35.73亿元,占总营收的70.8%,零售银行业务实现营收5.65亿元,占总营收的11.2%。金融市场业务其营收由2016年的1.61亿元提升至2019年6月末的9.05亿元,在总营收中的占比由2%提升至17.9%。从营收构成来看,占比最大的为利息净收入。截至2019年6月末,贵州银行实现利息净收入46.37亿元 ,较上年同期增长17.38%,占总营收的91.92%。手续费及佣金净收入为0.61亿元,仅占总营收的1.21%。2019年,公司投资证券所得净收益和交易净收益较以往出现明显增长,在总营收的占比分别达4.13%和2.49%。 同业业务需关注 招股书显示,2016年-2018年贵州银行存放同业及其他金融机构款项整体呈下降趋势,但2019年上半年却出现飙升,截至2019年6月末,公司存放同业及其他金融机构款项达42.32亿元,较上年末增加33.98亿元,增幅为406.98%。

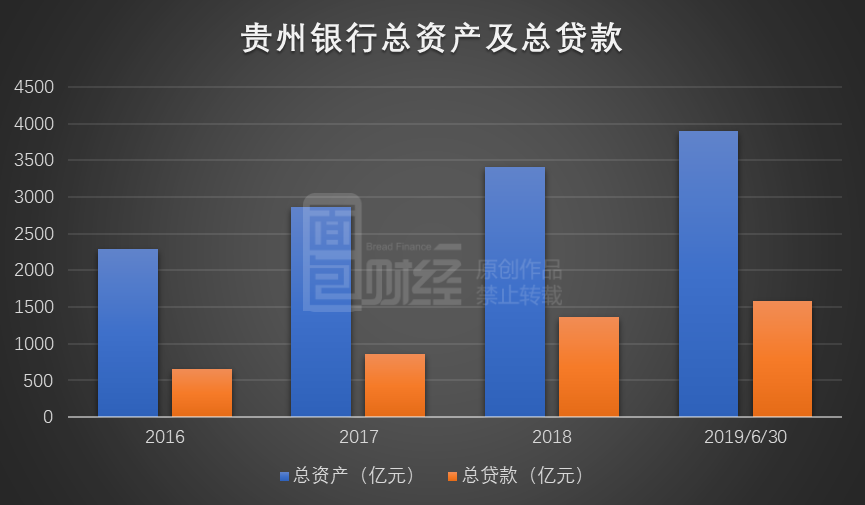

从占比来看,截至6月末存放同业及其他金融机构款项总额在总资产中占比仅1.1%,但近两年,对手方信用风险成为需要重点关注的事项。招股书显示,贵州银行自2014年9月开始与包商银行进行同业业务。但2019年5月24日,由于包商银行出现信用风险,中国人民银行及中国银保监会对包商银行实行接管。截至今年6月末,公司与包商银行的同业存款为人民币14.50亿元,而由于包商银行的信用风险问题,公司就该同业存款确认减值损失1.48亿元,并反映在公司截至2019年6月30日止六个月的损益及其他综合收益表。截至最后可行日期,贵州银行于包商银行的剩余同业存款为人民币约1.51亿元。除此之外,公司还有一笔于2020年1月到期、存放于一家城市商业银行(其H股曾于2019年4月暂停交易并于2019年9月2日恢复交易)的同业存款人民币5亿元。 总资产快速增长,贷款集中度较高 近几年,贵州银行的资产规模也呈快速增长趋势。总资产由2016年的2289.49亿元增长至2018年末的3412.03亿元,年复合增长达22.1%。截至2019年6月末,公司的总资产为3894.22亿元,较上年末增加484.20亿元,增幅达14.19%。

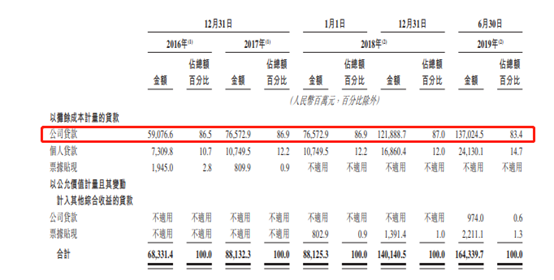

招股书显示,公司总资产的增加主要是由于客户贷款及垫款总额增加所致。截至2019年6月末,贵州银行客户贷款及垫款(扣除减值准备)为1588.93亿元,较上年末增长17.3%,约占总资产的40%。从贷款构成来看,贵州银行以对公贷款为主。2016年-2019年6月末,公司对公贷款在总贷款中的占比均超过80%,相对应的贷款总额由590.77亿元增长至1370.25亿元。

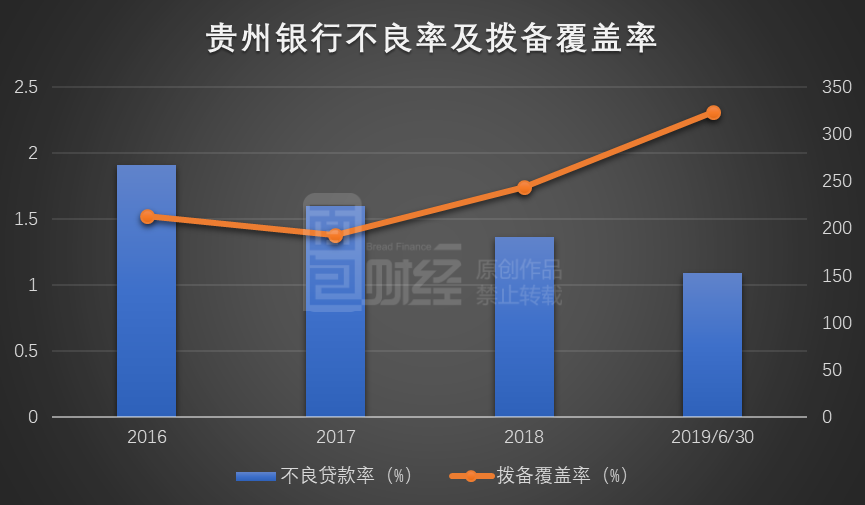

贵州银行大部分对公贷款的期限都在一年以上,属于中长期贷款,截止2019年6月30日,中长期对公贷款占总对公贷款的86.6%。值得注意的是,贵州银行对于单一行业和单一借款人的贷款及授信较为集中。目前,贵州银行对公贷款主要投放在租赁和商务服务业中。截至2019年6月末,租赁和商务服务业贷款达683.89亿元,较上年末增加16.5%,占总对公贷款的49.6%。招股书显示,租赁和商务服务业的借款人主要为政府相关企业,贷款用于基础设施或工业建设、旧城改造或其他社会公共项目,并主要以地方政府预算所得款项向公司还款。此外,截至2019年6月末,贵州银行十大单一借款人的贷款总额为169.02亿元,占公司监管资本的51.4%。截至同日,向公司十大集团客户的授信总额为255.91亿元,占公司监管资本的77.8%。 不良率下降,拨备覆盖率上升 近几年,贵州银行不良率及拨备覆盖率指标持续改善。截止2019年6月末,公司不良贷款率为1.09%,较上年末下降0.27个百分点;拨备覆盖率为323.27%,较上年末提升79.55个百分点。

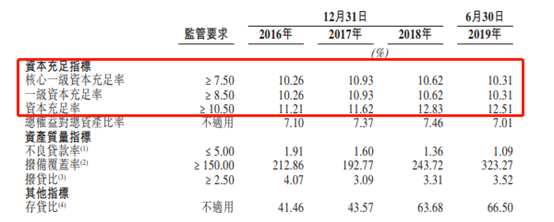

除了以上两个较为重要的监管指标以外,贵州银行的资本充足率指标却出现了小幅下降,虽然依然满足监管要求,但仍显示出公司有补充资本金的需求。

数据显示,贵州银行的资本充足率在连续两年增长后,2019上半年出现下滑;而一级资本充足率和核心一级资本充足率自2018年起开始出现下降趋势。截止2019年6月末,公司资本充足率为12.51%,较上年末下降0.21个百分点;一级资本充足率和核心一级资本充足率均为10.31%,均较上年末下降0.31个百分点。(JW)本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

敬告读者:FX168财经报社仅提供交易相关数据及资讯参考,由此带来的投资风险由交易者自行承担。点击此处获取更多信息