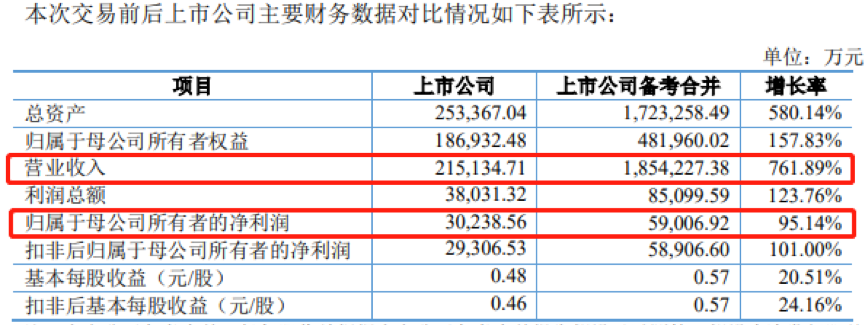

一家上市公司历时数年、耗费巨资完成跨国并购,公司营收或迎来数倍增长。但是,二级市场反应却颇为冷淡,股价不仅没有大涨,还跑输大盘。这或许显示出当前投资者对于上市公司海外并购的态度正在发生一些变化:不再单纯追逐概念,还更关注并购背后的风险。这是正在发生的案例。 37亿元跨国并购尘埃落定,投资者反应清淡 继峰股份(603997.SH),一家A股汽车零部件行业上市公司,日前完成了对德国老牌汽配公司Grammer(格拉默,德国上市公司,代码GMM.F)84.23%股权的收购,收购对价总额超过37亿元。相关公告显示:继峰股份2018年的营收及归母净利润分别为21.51亿元和3.02亿元。交易完成后,上市公司2018年的备考合并营收可达185.42亿元,备考归母净利约5.9亿元,分别较未并表时增长761.89%和95.14%。

简单的说,这是一项对上市公司未来业绩影响明显的跨国并购。如无意外,2020年公司并表营收和净利润也将大幅增加。但是,二级市场的反应却颇为冷淡。自2019年12月12日公告交易完成至今,继峰股份股价整体走势弱于大盘。拉长时间来看,从2018年9月上市公司披露交易预案,到2019年12月交易完成,公司区间股价表现也明显跑输大盘。

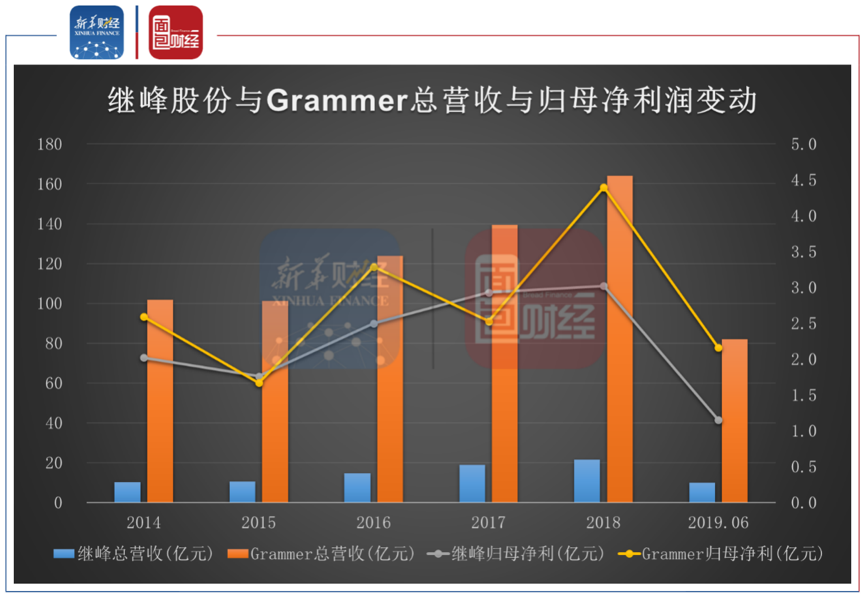

投资者为何对即将到来的报表营收甚至利润增长不买账?对此,新华财经和面包财经研究员梳理了继峰股份这起跨国并购的来龙去脉。 蛇吞象:继峰股份曲线收购德国上市公司 继峰股份,2015年3月在A股上市,主营乘用车座椅头枕及扶手的研发与产销。目前是一汽大众、华晨宝马和北京奔驰等整车企业供应商。Grammer,德国老牌汽配公司,始创于1880年,客户包括宝马、大众和戴姆勒等。2018年,Grammer的营收折合人民币164.14亿元,相当于继峰股份同期的7.6倍。从营收体量上说,这堪称是一次“蛇吞象”的收购。

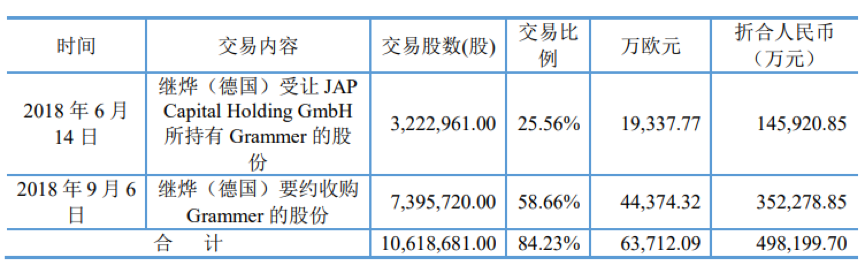

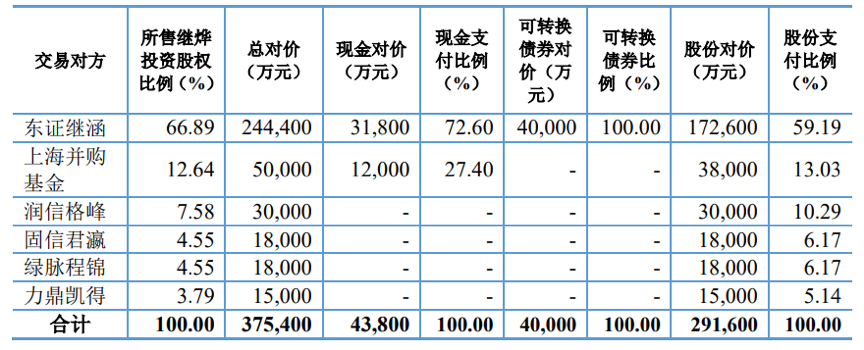

由于涉及到境内境外两家上市公司,整个收购过程比较复杂,分为境外过桥和境内收购两步。2016年前后,Grammer寻求战略投资者入股以稳定其股权结构。在此背景下,东证继涵(继峰股份控股股东继弘投资控制的主体)及其它财务投资者共同投资设立了跨境收购平台——继烨投资,以实施过桥收购。2018年,继烨投资通过协议转让及要约收购方式获得Grammer 合计84.23%股权,收购对价折合人民币约 49.82亿元。

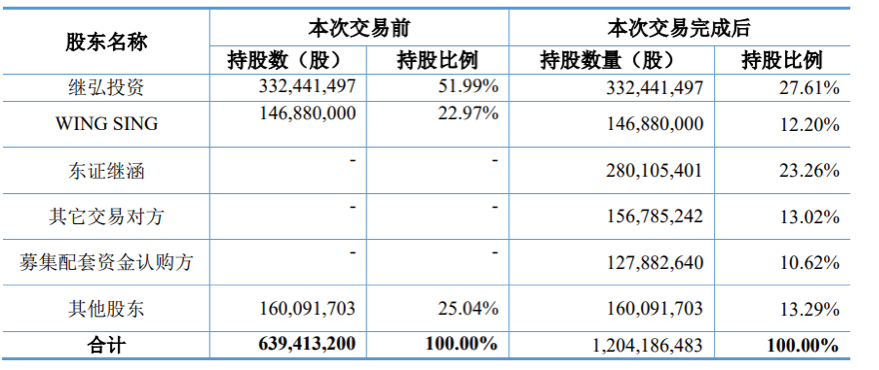

境外收购完成后,进入境内收购阶段。2018年9月,继峰股份公告,拟通过非公开发行股份及支付现金全资收购继烨投资。2019年8月,继峰股份发布相关报告书:拟购买继烨投资100%股权,交易对价为37.54亿元。该对价将以现金支付4.38亿元、以可转债支付4亿元、以股份支付29.16亿元。2019年12月,继峰股份发布交易实施情况暨新增股份上市公告书,宣告交易完成。需要留意的是,由于收购对价主要以增发股份支付,对现有部分股东、尤其中小股东具有较为明显的摊薄作用。 股本扩张:中小股东权益或被摊薄 交易完成前后公司的股权结构如下:

交易完成后,上市公司总股本从约6.4亿股增加到约12亿股。继弘投资持股比例从51.99%降低到27.61%,仍为第一大股东;东证继涵持股23.26%,成为第二大股东;其他交易对方合计持股13.02%。公司实控人未发生变化。交易完成后,继弘投资和东证继涵合计持股比例为50.87%,与交易前继弘投资的51.99%持股比例差别不大。同时,东证继涵还获得了3.18亿元的现金对价。

由于公司股本扩张,尽管备考归母净利润接近翻倍增长,但每股收益并无显著提升。同时,此次收购在提升营收规模的同时也给上市公司带来了一些潜在风险。 商誉激增28亿:资产减值压力需关注 新华财经和面包财经研究员翻查交易报告书发现,Grammer纳入合并报表将给上市公司带来折合人民币逾28亿元的账面商誉。上市公司对继烨投资的收购属于同一控制下企业合并,这一交易本身不产生商誉。但是,由于继烨投资在对Grammer收购时存在溢价,在收购中产生了约28.06亿元的账面商誉。

随着Grammer进入合并报表范围,相关商誉将被带进上市公司。根据继峰股份三季报,截止2019年9月末,公司账面商誉合计317万。备考报表显示,Grammer并表后,公司商誉将达到28.09亿元,约占公司净资产(备考报表)的56.17%。根据相关会计准则及规定,上市公司至少每年要进行一次商誉减值测试,如未来发生商誉减值,或将影响当期利润。 负债率将攀升 翻查相关公告,此前继烨投资在对Grammer进行收购时,部分资金来源于借款,合计金额约20亿元。随着境内收购完成,这部分借款以及Grammer原有负债将进入上市公司的合并报表中,体现为上市公司的负债。继峰股份截止2019年三季度末的资产负债率约23.02%。备考报表显示,交易完成后资产负债率将上升至69.81%。这或将增加公司的财务负担。 关注行业下行风险 无论是继峰股份还是Grammer,盈利能力都与汽车行业整体发展情况密切相关。继峰股份2019三季报中的营收及归母净利润同比分别下滑1.58%和18.12%,一个重要原因是当前汽车市场处于弱周期。对于Grammer,继峰股份在交易报告书中风险提示部分表示“全球实体经济下行,目标公司下游乘用车、商用车市场需求的下降均可能造成其销售额的下降,如果目标公司未能通过降低成本的方式完全覆盖销售额下降带来的损失,其财务状况及盈利能力均将受到一定程度的影响”。无论从投资者视角,还是从汽车产业链的视角,这起总额逾37亿元的跨国并购,都非常值得关注。通过并购,上市公司的营收规模出现了量级跃迁。但是,蛇吞象,真正的难点还在于消化。【读财报】是由新华财经与面包财经共同打造的一档以上市公司财报解读为主要内容的栏目,内容全面覆盖全球股市、汇市和债市等金融市场,提供权威、专业、全面的金融信息服务。新华财经是新华社承建的国家金融信息平台。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。