香雪制药(300147.SZ)12月16日收盘后的一纸公告给公司带来了连续三个涨停。

公告主要内容为香雪制药就美国生物制药公司Athenex在研产品口服紫杉醇、口服伊立替康和KX2-391软膏的研发、商业化进行合作。

根据协议,Athenex有偿授予香雪制药上述在研产品、在授权区域内(中国内地、香港和澳门区域)及领域内独家开展商业化的权利及为该等商业化目的而享有相关知识产权的权利等。而香雪制药需要向Athenex支付3000万美元预付款、不超过11000万美元的研发里程碑款项、不超过4000万美元的销售里程碑款项以及其他一些费用。

此次的合作潜力究竟如何?我们回归到这几款药物本身进行分析。

口服紫杉醇、KX2-391软膏已完成美国三期临床

根据公告,该协议主要包括三个药物,即口服紫杉醇(Oraxol)、口服伊立替康以及KX2-391软膏。其中,口服紫杉醇(Oraxol)以及KX2-391软膏的临床进度较为领先。

紫杉醇是一种广谱抗癌药,广泛应用于抗肿瘤的治疗中。根据香雪制药公告中提供的数据,紫杉醇的全球市场超过50亿美元,其中中国市场约150亿元人民币。但是,由于目前临床应用均为紫杉醇注射剂(包括紫杉醇注射液、紫杉醇脂质体注射液、紫杉醇脂质微球注射液等),治疗过程中可能会引起较强的过敏反应和神经痛等不良反应。因此,一些企业试图研究口服型紫杉醇以减少上述副作用。

目前,Athenex已经在美国完成转移性乳腺癌的第三期临床试验。临床结果显示,口服紫杉醇(Oraxol)相较于紫杉醇静脉滴注在转移性乳腺癌的治疗比较中达到主要临床终点。口服紫杉醇呈现出具有统计显著性的疗效提升,其客观缓解率(ORR)为36%,高于紫杉醇静脉滴注的24%。副作用方面,口服紫杉醇(Oraxol)的神经病变发生率相对更低。预计口服紫杉醇(Oraxol)会在2020年二季度向美国FDA递交上市申请。

伊立替康则是晚期大肠癌的一线用药,目前只获批了静脉给药的注射型产品,临床应用中存在剂量限制性毒性、延迟性腹泻和中性粒细胞减少等不良反应。Athenex的口服伊立替康已完成一期临床,即将进入二期临床试验阶段。

KX2-391软膏是Athenex另一个研发平台下的小分子化学药,适用于皮肤癌前病变光化性角化病和牛皮鲜等皮肤疾病。该药物已在美国完成关于光化性角化病的临床三期研究,预计2020年一季度递交上市申请。

不过需要指出的是,虽然部分上述产品的临床试验结果相对较好,但其距离真正在美国上市销售还需较长时间,在中国上市则会更久。

主营业务增收不增利

值得一提的是,香雪制药近年来持续通过自主研发和对外合作的方式布局前沿生物制药领域。比如,公司在2019年3月公告其TCR-T新药研发项目获得药物临床试验许可,该药用于治疗组织基因型为HLA-A*02:01,肿瘤抗原NY-ESO-1表达为阳性的软组织肉瘤等实体瘤。2019年6月,公司公告子公司香雪精准与南京金斯瑞签署框架协议,就细胞治疗项目中GMP质粒与GMP病毒相关的工艺开发、药品申报、临床样本及商业化生产合作。

仔细研究发现,促使香雪制药频繁布局前沿生物制药项目的其中一个重要原因可能是原有业务面临着较大的增长压力,公司需要转型。

香雪制药主营业务为现代中药及中药饮片的研发、生产和销售,包括抗病毒口服液、板蓝根颗粒、橘红系列中成药及中药饮片四大产品系列。同时,公司还拥有医疗器械、保健用品、软饮料、少量西药产品及医药流通等业务。

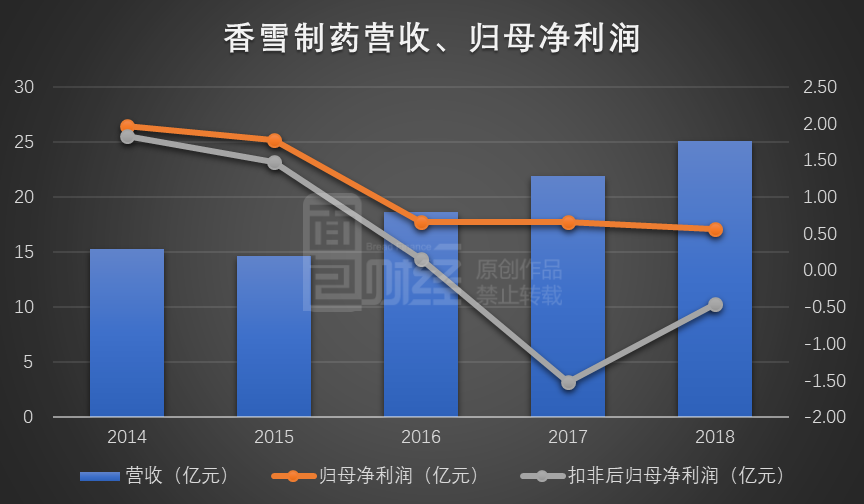

梳理最近五年的财务数据发现,虽然香雪制药的营收仍在增长,由2014年15.24亿上升至2018年25.04亿,但同期的归母净利润持续下滑,由1.97亿减少至0.56亿。如果扣除非经常性损益的影响,香雪制药2017年和2018年均已录得亏损。

最新的2019年三季报显示,香雪制药实现营收19.83亿,同比增长7.55%,实现归母净利润9219.18万,同比增长0.33%。但如果剔除5200多万元的非经常性损益影响后,利润增速为-7.43%。

由于在研和引入创新药产品大多处于临床早期或者还未正式引入国内,即使不考虑临床上的不确定性,预计短期也无法贡献较大收入和利润。

应收账款、存货攀升,高质押风险需留意

除了业绩增长压力,香雪制药面临的其他风险还包括存货、应收账款增长较快以及大股东质押比例高等。

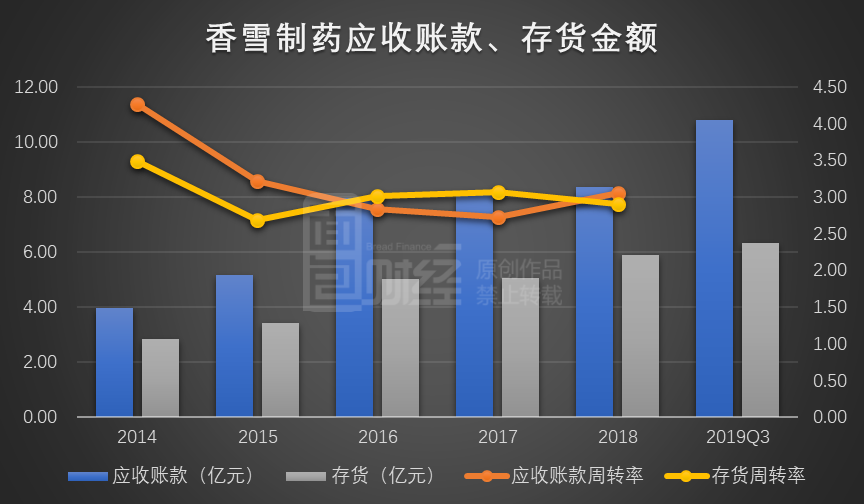

2014年至2018年期间,香雪制药的应收账款金额由3.96亿上升至8.36亿,增幅超过1倍,大幅高于同期营收的增长。存货的增长趋势同样如此,金额由2.84亿上升至5.90亿。这带来的直接影响是香雪制药应收账款周转率和存货周转率整体处于较为明显的下降趋势。

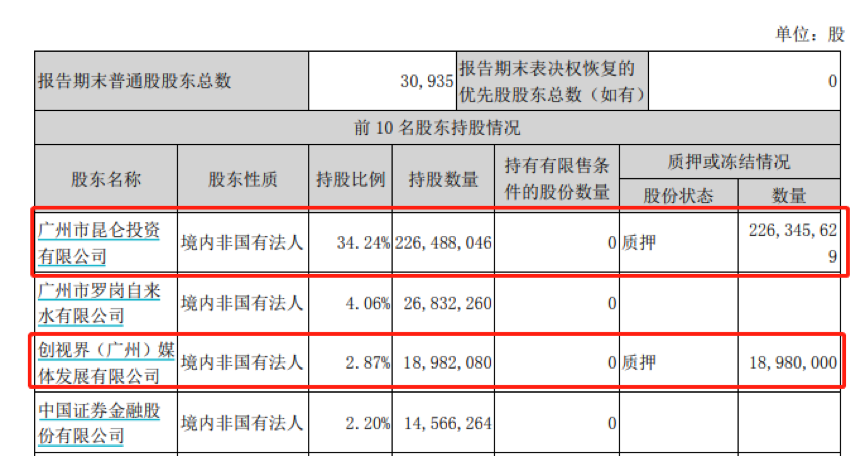

另一方面,香雪制药大股东的高比例质押风险也值得留意。今年8月披露的一份质押公告显示,香雪制药第一大股东昆仑投资处于质押状态的股份共计约2.26亿股,占其所持香雪制药股份总数的99.94%,占公司总股本的34.22%。

而根据2019年三季报,昆仑投资的关联股东创视界(广州)媒体发展有限公司同样质押了其所持有的几乎全部股份。(CJT)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。