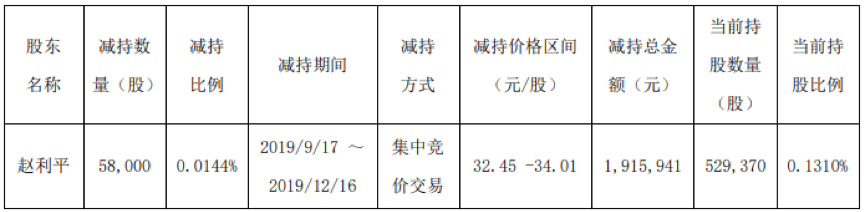

广州酒家(603043.SH)日前公布了《高级管理人员集中竞价减持股份进展公告》。

公告内容显示,截至12月17日,公司副总经理赵利平以集中竞价方式减持公司股份5.8万股,减持总金额约191.59万元。目前减持计划的时间已过半,计划尚余7.2万股未完成。

从股价表现上来看,今年以来公司股价整体向上,曾于2019年8月27日达到历史高点36.46元/股,市值超过140亿。

截至2019年11月17日,广州酒家年内股价涨幅约13.89%,是A股市场为数不多的餐企中表现最好的一家。

梳理上市餐企的业绩概况,其登陆资本市场后的道路走的并不算顺利。尤其像是全聚德、西安饮食这些手握老字号品牌的餐企,渐渐步入发展瓶颈期,经营业绩持续低迷。而唯一保持稳定增长的广州酒家,其业绩更多的是由食品板块拉动。

面临着复杂多变的市场环境和激烈竞争,上市餐企该如何盘活老字号,走出转型之路。

广州酒家:食品板块是主力,餐饮增速相对放缓

广州酒家始创于1935年,主打“食品+餐饮”双主业经营模式。公司食品业务板块以月饼系列产品、速冻食品为主,以及腊味、饼酥、面包、西点等多个品类,拥有“利口福”、“秋之风”、“造酥”等知名品牌;餐饮业务板块主要为自营粤式中餐“广州酒家”、“天极品”,另培育发展有“西西地”、“好有形”、“星樾城”等多个特色餐饮品牌。

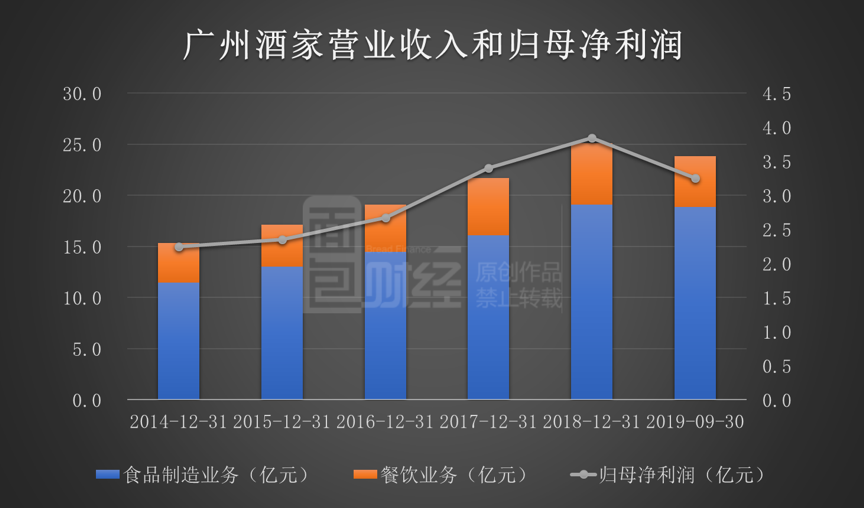

财务数据显示,2014年至2018年,公司营业收入由15.55亿元逐步增长至25.37亿元,年复合增长率为13.02%;归母净利润由2.25亿元增长至3.84亿元,年复合增长率为14.30%。

2019年前三季度,广州酒家实现营业收入24.08亿元,同比增长19.60%;归母净利润3.25亿元,同比增长9.12%。

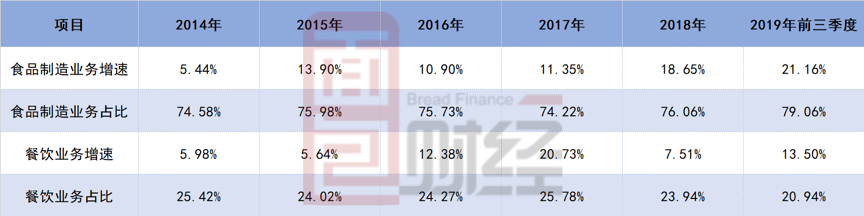

就整体表现来说,广州酒家经营业绩可圈可点,业绩增速有在提高。分业务板块来看,公司的食品制造业务贡献了绝大部分的收入,占比维持在七成以上,餐饮业务的增长速度相对放缓。

2014年至2018年,公司食品制造业务收入由11.44亿元增长至19.09亿元,年复合增长率为13.66%;餐饮业务收入由3.90亿元增长至6.01亿元,年复合增长率为11.42%。

餐饮门店扩展较为缓慢,传统老店贡献大部分营收

广州酒家此前公告,对公司IPO募资时的部分投资项目的预定达到可使用状态时间进行调整,将餐饮门店建设项目和电子商务平台扩建项目各延期2年至2021年12月为预定可使用状态。

翻阅招股书和募资使用专项报告,公司餐饮门店建设项目是拟在广州和深圳两地各建设2家餐饮门店,项目总投资约1.4亿元。截至2019年6月30日,公司在该项目上已累计投入6,960.09万元,投入进度为49.58%。

电子商务平台扩建项目是计划完善公司销售渠道,拓展电商平台和丰富电商销售品类,推动公司业务规模的持续增长,项目总投资约9,462万元。截至2019年6月30日,公司在该项目上累计投入204.25万元,投入进度仅有2.16%。

老字号餐饮品牌主要依靠的是传统的生产模式、手工模式,迅速地扩大规模或将面临传统技艺丢失、运营成本高企不下的风险。回顾广州酒家的餐饮业务发展情况,公司近几年来门店的扩展速度相对缓慢,扩展数量在餐饮行业中也并不算多。

2014年至2018年,广州酒家的餐饮直营门店由原来的11家增加至18家。截至2019年6月30日,广州酒家拥有19家餐饮直营店,目前还有3家暂未营业。

另外根据以往数据来看,公司很大一部分的餐饮业务收入是由传统知名老店贡献的。文昌店、滨江西店和体育东店开业时间将近20年,是广州酒家最主要的三大门店,2014年至2016年期间三家门店合计营收分别占餐饮业务收入的53.95%、52.77%和44.92%。

上市餐饮企业业绩分化,老字号品牌业绩低迷

从整体行业来看,餐饮公司登陆资本市场的企业并不算多,而借助资本市场进一步做大做强更是少之又少。

就市值规模来说,最大的海底捞市值在1500亿元左右,到第二梯队马上就落到100亿元至300亿元区间,且只有广州酒家、大家乐集团等个别几家,其余的上市餐企规模都在数十亿元甚至数亿元之间。

目前,代表性的上市餐企出现了比较明显的分化现象,2019年以来餐饮板块的整体表现并不理想。

先从A股市场来看,自1997年西安饮食登陆深交所以来,20多年里仅有全聚德、湘鄂情、广州酒家成功上市。其中,湘鄂情因餐饮业务亏损严重,在2014年就转型发展新媒体和大数据,并改名“中科云网”,同年底还将“湘鄂情”的餐饮商标权转让出去。现如今,ST云网餐饮业务2018年全年仅有6,293.57万元的收入。

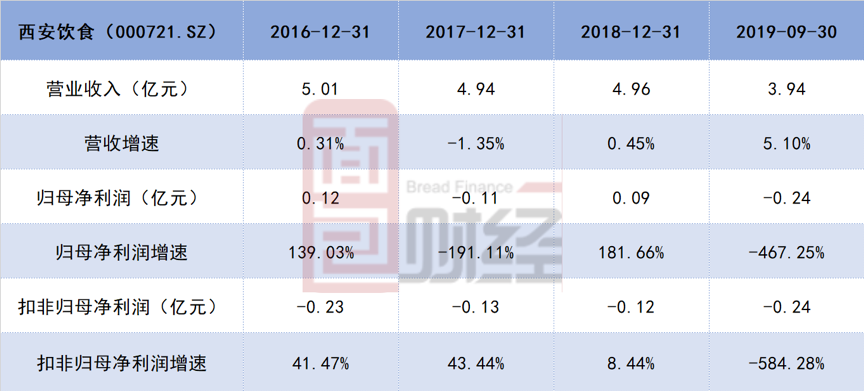

作为全国第一家餐饮上市公司,西安饮食的业绩增长处于滞缓状态。自2014年起,其归母净利润就呈现一年盈利一年亏损的状态。翻查资料,盈利的原因在于非流动资产处置、政府补助和因拆迁获得的补偿等非经常性损益。从扣非归母净利润来看,西安饮食一直处于亏损状态。

2019年前三季度,西安饮食实现营业收入3.94亿元,同比增加5.10%;归母净利润亏损2368.06万元,同比下滑467.25%。

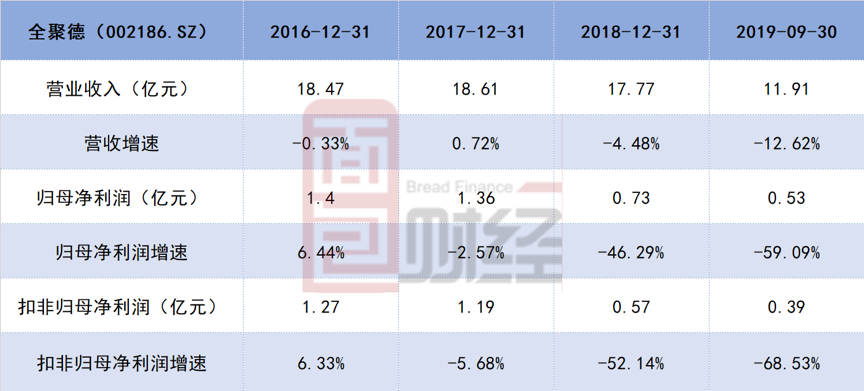

全聚德似乎也进入业绩低迷阶段。2014年至2017年里,营业收入时增时减,归母净利润增长缓慢。2018年,营收和利润双双降低,扣非归母净利润腰斩。

2019年前三季度,全聚德实现营业收入11.91亿元,同比减少12.62%;净利润5260万元,同比减少59.09%。

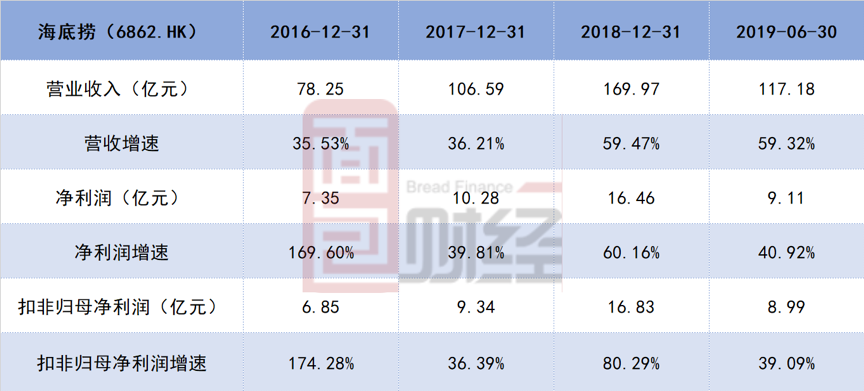

去年登陆港交所的海底捞则呈现了截然不同的面貌。2015年至2018年,海底捞的营业收入和净利润均以较快的速度增长,年复合增速分别为43.32%和82.00%。

2019年中报期间,海底捞实现营业收入117.18亿元,同比增长59.32%;实现净利润9.11亿元,同比增长40.92%。

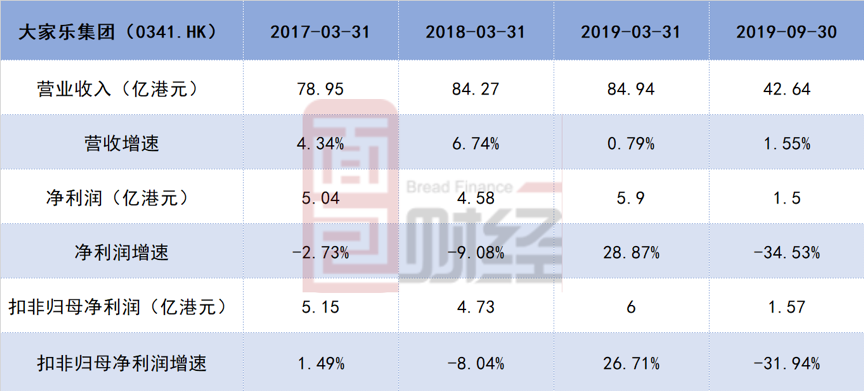

最近几年里,大家乐集团的营业收入一直保持小幅度增长,但其净利润并不算稳定,部分财年出现净利润下滑现象。

2019/2020财年中报显示,大家乐集团实现营业收入42.64亿港元,同比增长1.55%;实现净利润1.5亿港元,同比下降34.53%。

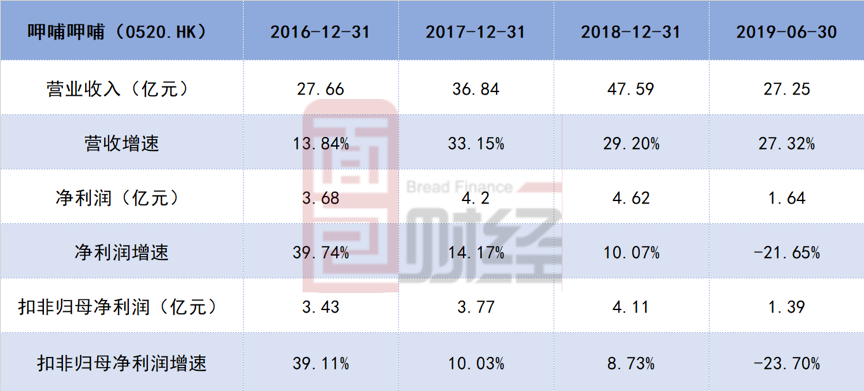

呷哺呷哺在2015年至2018年里经营业绩实现较为良好的增长,营收和利润的年复合增长率分别为23.25%和18.91%。

但2019年中报数据显示,呷哺呷哺分别实现营业收入27.25亿元和净利润1.64亿元,在收入同比增长27.32%的同时,净利润同比减少了21.65%。

老字号餐饮品牌们该如何走向新天地?

面临业绩增长的瓶颈,手握老字号招牌的餐饮企业们开始寻求改变。

2019年12月4日,广州酒家公告与食尚国味、尹江波签署了《合作框架协议》。拟联合对公司全资子公司广州陶陶居食品有限公司增资。增资完成后,广州酒家持有陶陶居公司约55%股权,且仍为实控人与控股股东。

根据企查查资料,食尚国味集团始创于1998年,现集团旗下有山东老家、陶陶居、滋粥楼小馆等十余个品牌。拥有8家分公司,15家子公司,分布在广东、山东、福建、四川等省份。

2019年12月6日,西安饮食公告称,拟与陕西德利联合餐饮管理有限公司共同出资设立品牌运营公司,拟定注册资本300万元。其中,德利联合出资147万元,持股49%;西安饮食出资153万元,持股51%,为控股股东。

根据企查查资料,德利联*立于2015年8月,是一家致力于餐饮项目连锁加盟、餐饮咨询与策划,产品研究与技术开发为一体的综合性餐饮企业。公司旗下品牌有王妃家、小雄寿司、利昂铁板烧等。

近期全聚德也在尝试新品牌、新业态。据了解,全聚德在北京大兴机场开了4家全新试验店,即“小全聚德”“全聚德供销社”“聚德面舍”“全聚德新版食品专卖店”。其中,聚德面舍、小全聚德和全聚德供销社是公司今年孵化出来的新品牌。根据企查查资料,全聚德今年正在申请注册“聚德面舍”、“鸭战队”等商标。(WGX)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。