近日,湖州银行递交了招股说明书申报稿(2020年1月20日报送),拟在上交所上市。

湖州银行是由湖州市原11家城市信用社和农村信用社股东、湖州市财政局、浙江丝得莉服装集团有限责任公司等7家企事业法人单位于1998年共同发起设立的股份有限公司。2010年3月,该行由“湖州市商业银行股份有限公司”更名为“湖州银行股份有限公司”,简称“湖州银行”。

招股书显示,湖州银行本次拟发行不超过3.38亿股,本次发行募集资金在扣除发行费用后,将全部用于补充核心一级资本,提高资本充足水平。

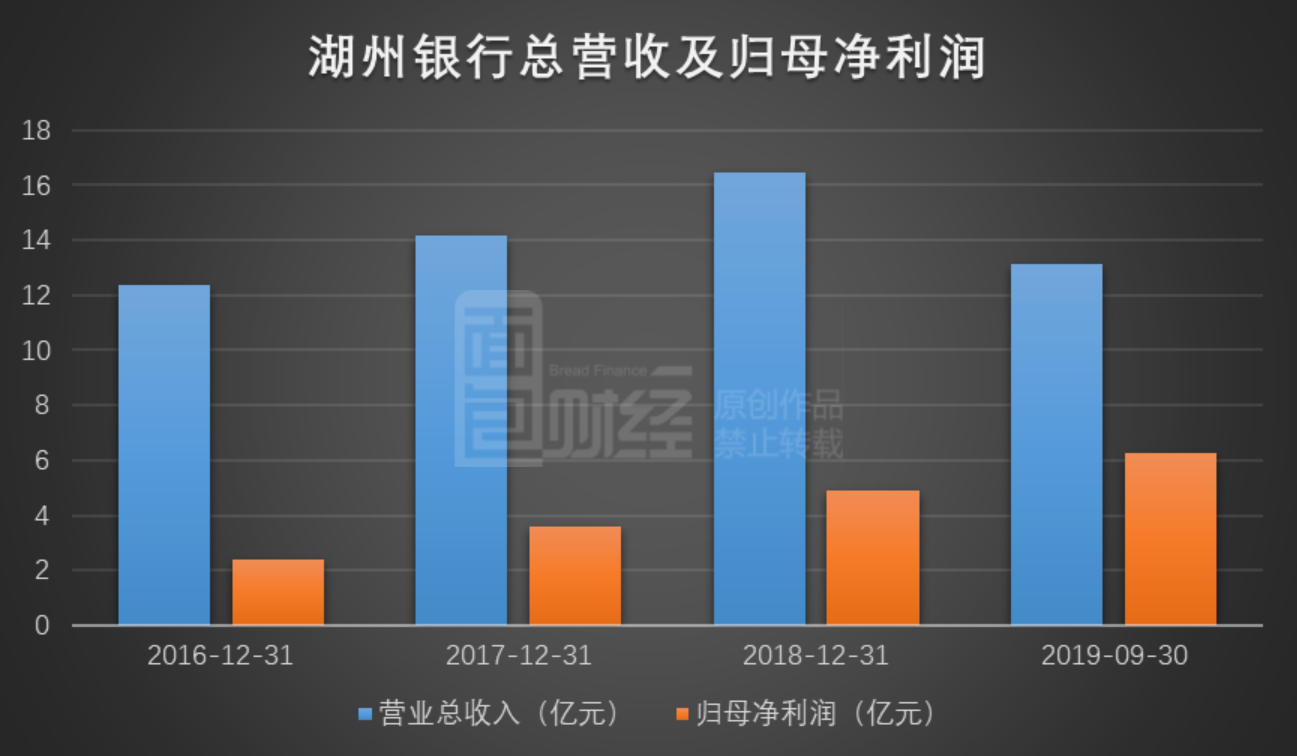

截至2019年9月30 日,湖州银行营业网点总数共计60家(含总行),总资产超过645亿元。总营收与净利润均保持增长,资产质量也有明显提升。资本充足率较上年末出现小幅回升,但依旧面临补充压力。

美都能源亏损出局,物产中大成为第二大股东

申报稿显示,湖州市政府为该行的实际控制人。截至招股说明书签署日,持有湖州银行5%以上股份的股东为城投集团、物产中大及长兴县财政局,持股比例分别为17.90%、10.00%及6.38%。

其中值得一提的是,该行第二大股东物产中大为2019年新进入的股东。物产中大为上交所上市公司,证券代码为600704,其实控人为浙江省国资委。

而湖州银行此前的第二大股东美都能源,同样也是上市公司,证券代码为600175。去年6月15日,美都能源发布公告称,将其持有的1.14亿湖州银行股份,占总股权的12.5%,以3.5元/股的价格转让给五家公司,转让产生的损益约为-2850万元,转让原因与美都能源的近几年财务状况不佳以及股权质押有关。

业绩持续增长,主要依靠利息净收入

湖州银行近几年的业绩呈增长趋势,截至2019年9月末,该行实现总营收13.16亿元,较上年同期增长17.05%;实现归母净利润6.24亿元,较上年同期增加7.43%。

从营收构成来看,湖州银行以利息净收入为主。截至2019年9月末,该行利息净收入达13.03亿元,占总营收的99.05%。2017和2018年该行的利息净收入占比甚至超过了100%。而利息净收入的持续增长也是带动公司业绩持续增长的主要原因。

非利息收入主要由手续费及佣金净收入、投资收益、公允价值变动损益等构成,其中手续费及佣金净收入占比较大,但2017年以来该项收入呈净亏损状态,截至2019年9月末,手续费及佣金净收入亏损0.98亿元,其主要是由互联网贷款业务的平台手续费迅速增长所致。

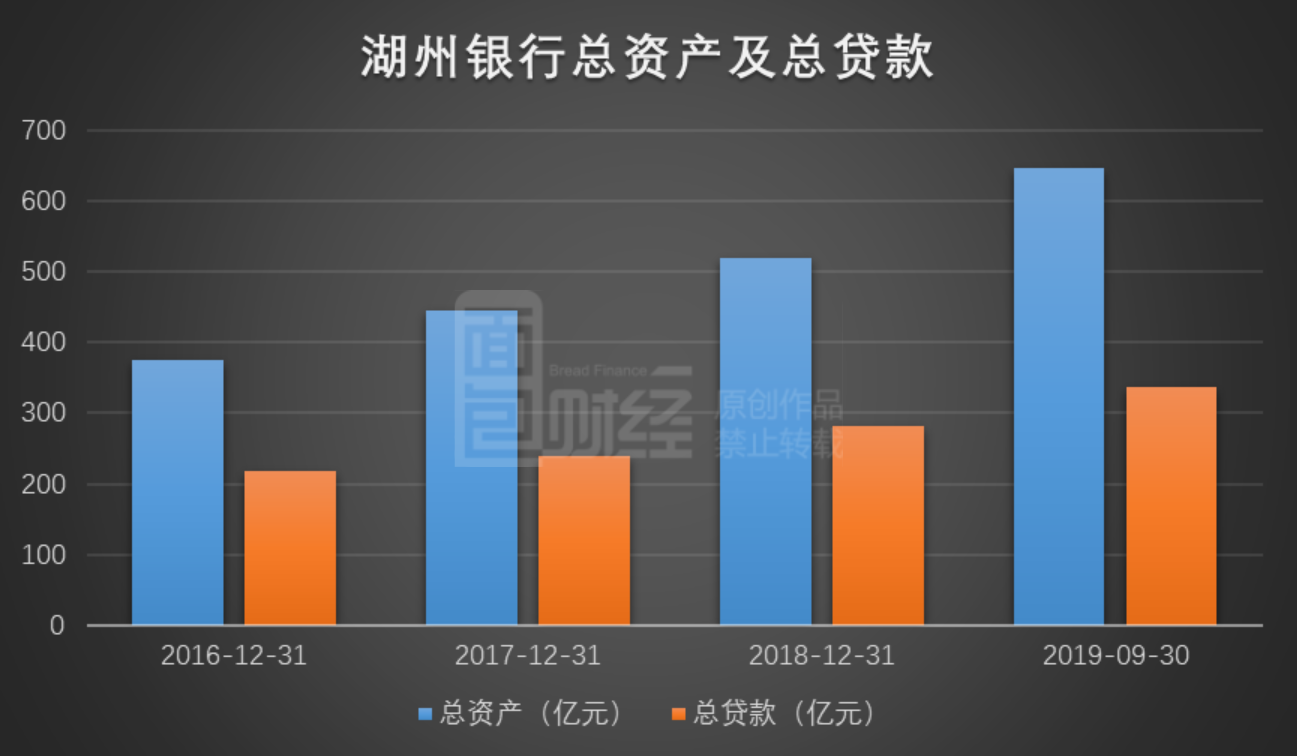

总资产645.61亿元,小微企业贷款占比超8成

除了业绩的持续增长,湖州银行的资产规模及贷款规模也在持续增长。

申报稿显示,截至2019年9月30日,湖州银行的总资产为645.61亿元,较2018年末增长24.10%,而总资产增长的主要原因是客户贷款及投资金额的增长。

截至2019年9月末,湖州银行向客户提供的贷款总额为337.13亿元,较2018年末增长20.05%。发放贷款在扣除减值损失准备后的净额在总资产中占比超过50%。

从贷款类型来看,湖州银行以公司贷款为主,截至2019年9月末,该行公司贷款总额为202.38亿元,较上年末增长17.53%,占总贷款的60.03%。其次,个人贷款总额为129.62亿元,较上年末增长27.08%,占总贷款的38.45%。

从公司贷款的分布来看,小微企业在公司贷款中的占比较高,其贷款比例一直保持在80%以上。截至去年9月末,小微企业贷款总额为168.06亿元,占公司贷款总额的83.04%,

从行业来看,湖州银行的公司贷款集中在制造业、租赁和商务服务业、批发和零售业、水利、环境和公共设施管理五大行业,以上五大行业的贷款占公司贷款总额的81.5%,行业集中度相对较高。其中,制造业是湖州银行贷款投放的重要行业,截至2019年9月末,该行制造业贷款总额为87.90亿元,占公司总贷款的43.44%。

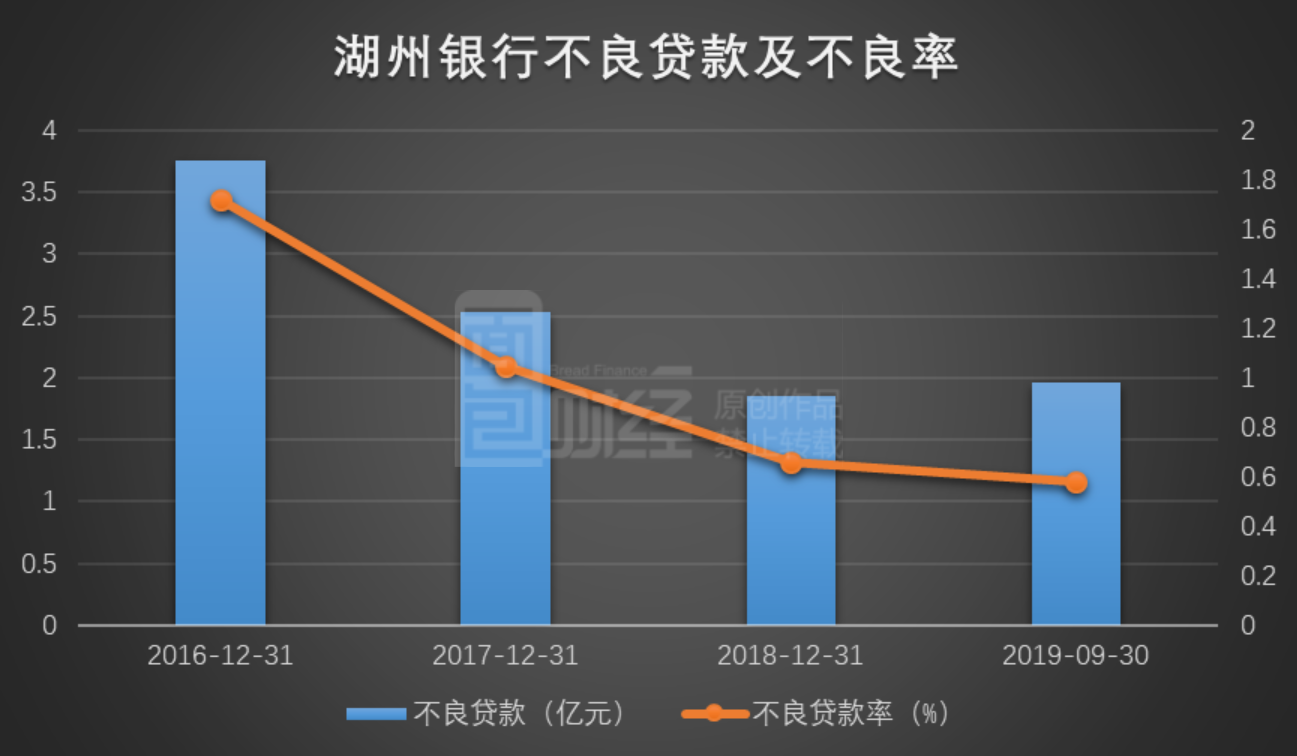

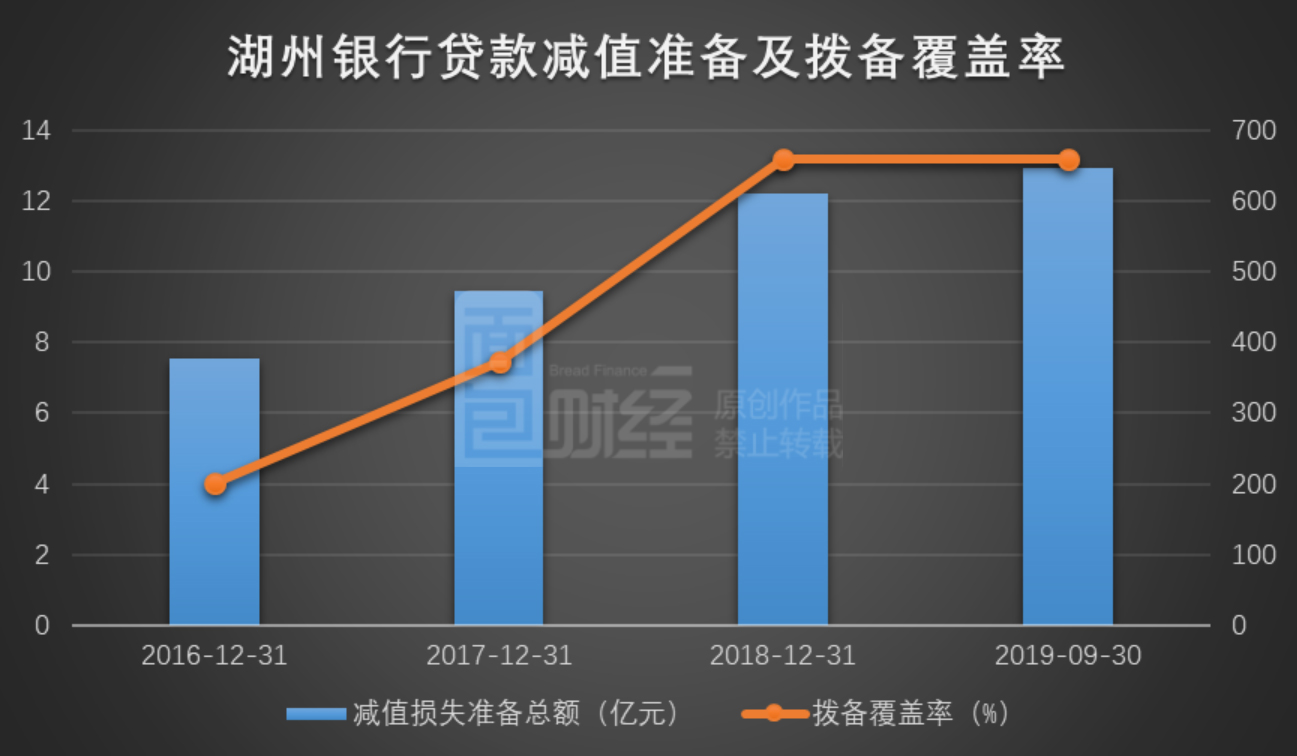

不良率降至0.58%,拨备覆盖率660.03%

申报稿显示,湖州银行的不良贷款总额虽略有回升,但整体呈下降趋势,且不良率持续下降。

截至去年9月末,该行不良贷款总额为1.96亿元,较上年末增加0.11亿元,增幅为5.95%。不良贷款率较上年末下降0.08个百分点至0.58%。

湖州银行表示,不良贷款总体呈下降趋势主要由于:湖州地区整体信用环境良好,防控措施较为有力,以及加快了对存量不良贷款的清收化解,通过催收、诉讼、核销、转让等多种方式,加快去化不良贷款。

然而由于贷款的增多,湖州银行增加了贷款减值准备的计提,截至2019年9月末,该行贷款减值准备为12.93亿元,较上年末增加0.71亿元,增幅为5.81%。而贷款减值准备的持续增加,使得该行的拨备覆盖率出现快速上升。

截至2019年9月末,湖州银行拨备覆盖率为660.03%,较上年末增加0.61个百分点,较2016年末的200.64%相比,拨备覆盖率增长较为明显。

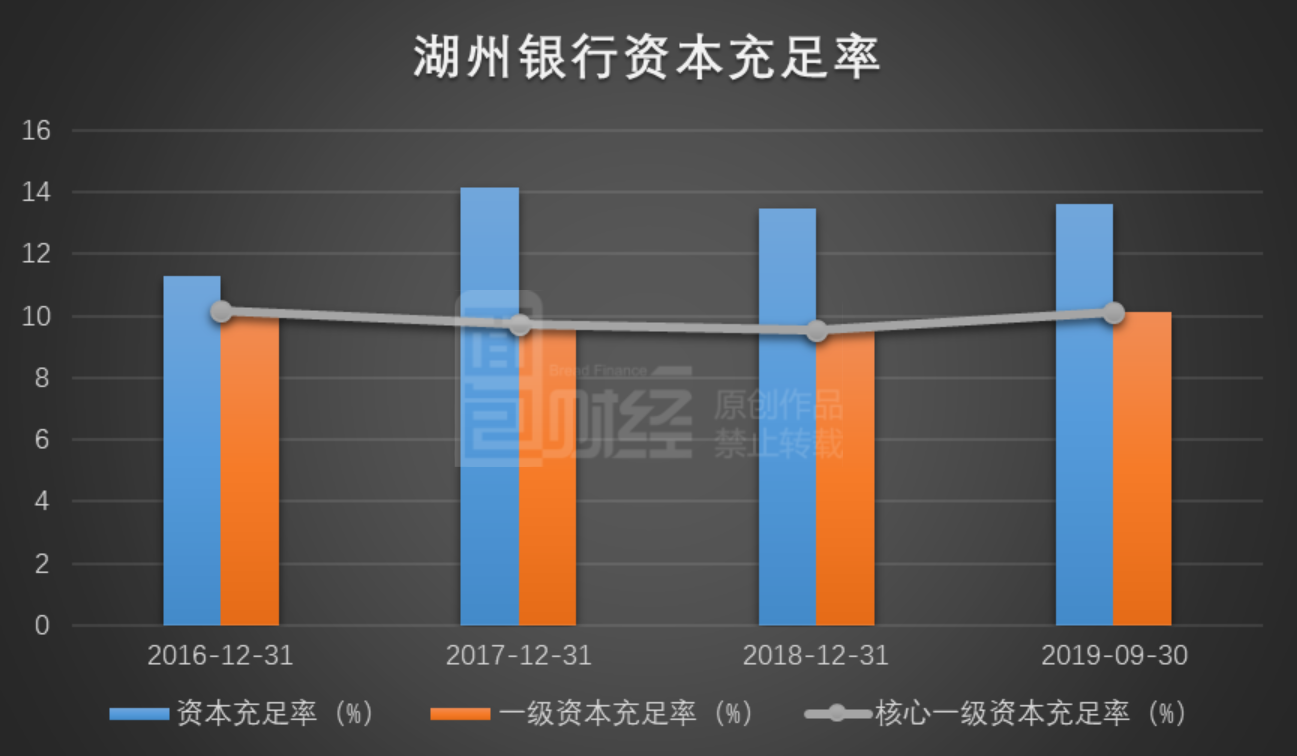

资本充足率小幅回升,仍面临补充压力

除了不良率以及拨备覆盖率,资本充足率也是较为重要的监管指标。

截至2019年9月末,湖州银行资本充足率为13.60%,较上年末增加0.14个百分点,一级资本充足率和核心一级资本充足率为10.11%,较上年末均增加0.58个百分点,以上三项指标均满足监管要求。

申报稿显示,湖州银行根据该行的发展和经营现状,制定了2019-2021年的资本规划目标:核心一级资本充足率不低于8.5%,一级资本充足率不低于9%,资本充足率不低于12%。但该行目前仅靠内源补充难以维持较好的资本充足水平,湖州银行表示未来几年仍将面临较大的资本补充压力。

然而,此次湖州银行如果成功登陆A股,其IPO所募集资金在扣除发行费用后,将全部用于补充本行核心一级资本,这也会有效补充该行的资本金。(JW)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。