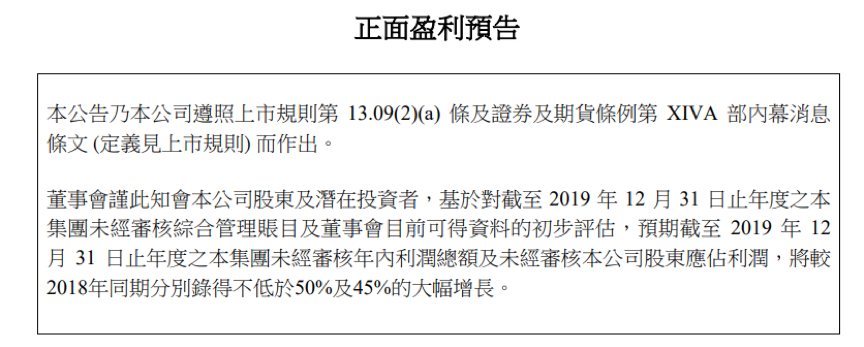

雅生活服务于2020年2月11日盘后公告了正面盈利预告,预计2019年度未经审核年内利润总额及未经审核归母净利润将分别同比增长不低于50%及45%。

对于增长的原因,公司表示主要由于在管面积的增加、多元化增值服务产生的收入上升以及管理费用的有效控制。

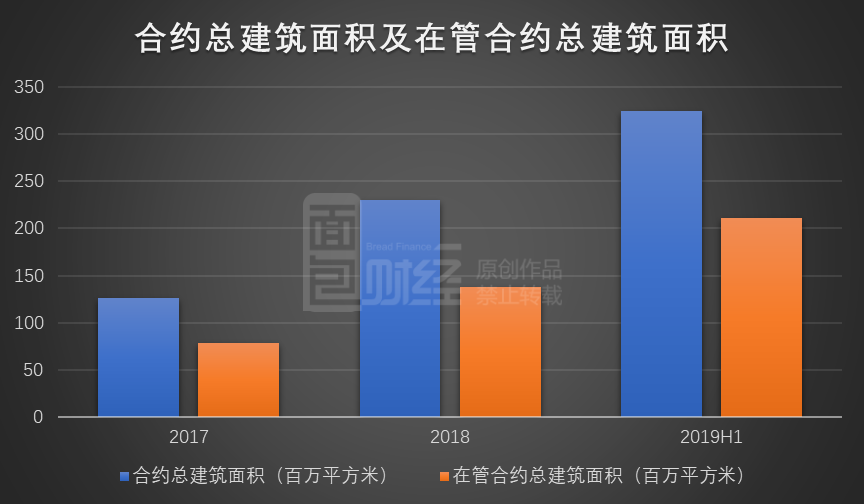

公开数据显示,2017年底至2019年中期,雅生活服务的在管总建筑面积从78.34百万平方米上升至211.2百万平方米。公司在管总建筑面积的增长很大程度上来自于关联地产公司以及收并购,其中可能也蕴含着关联交易、商誉等风险。

业绩预告披露后的第一个交易日,雅生活服务的股价上涨1.93%。2020年截至2月13日,在新冠疫情的不利影响下,公司股价也已累计逆势上涨超三成。

物业管理服务贡献逾五成营收

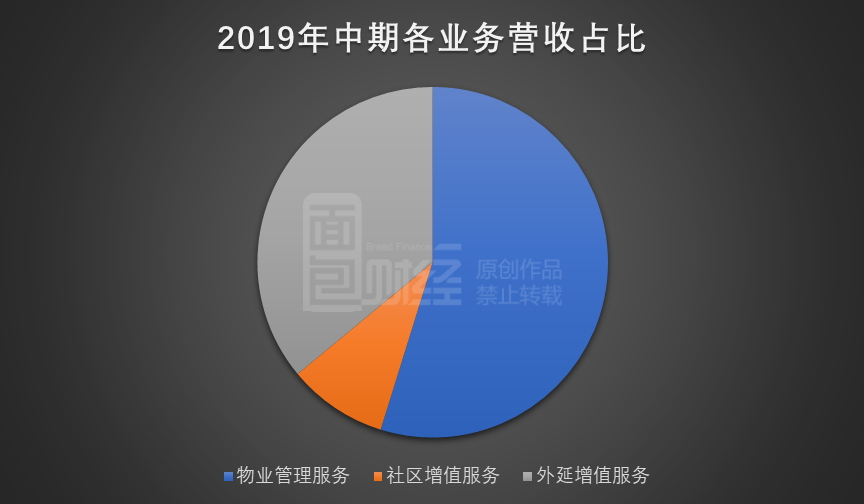

雅生活服务是一家物业管理服务提供商,于2018年从雅居乐集团分拆上市,主要业务包括物业管理服务、社区增值服务以及外延增值服务(包括案场物业管理服务和其他外延增值服务)三大块。

2019年中期财报显示,雅生活服务来自于物业管理服务、社区增值服务以及外延增值服务的营收分别为12.27亿元、2.06亿元以及8.08亿元,分别占同期总营收的54.8%、9.2%以及36.0%。

由此可见,物业管理服务业务的营收占比超过五成,是公司最主要的收入来源。

一般来说,物业管理服务包括安保、清洁、绿化、园艺以及维修保养等,其增长主要来自于在管面积的增加以及管理费用的上升。过去几年,由于在管面积的持续增加,雅生活服务的营收利润快速增长,进而带动股价上涨。

公告数据显示,雅生活服务的合约总建筑面积由2017年底126.1百万平方米上升至2019年中期324.6百万平方米,同期的在管合约总建筑面积由78.34百万平方米上升至211.2百万平方米,两者的增幅均超过1.5倍。

伴随着在管合约总建筑面积的增加,雅生活服务的营业收入由2017年中期6.92亿元上升至2019年中期22.41亿元,同期的归母净利润则由1.12亿元上升至5.41亿元,复合增速分别达到了79.96%以及119.78%。

与此同时,雅生活服务的股价在2019年上涨161.05%。2020年截至当前,公司股价也已累计上涨超三成。

在管面积增长重要来源:承接股东管理面积

雅生活服务在管面积的增长主要通过三种方式:承接两大股东(雅居乐集团、绿地控股)的管理面积、拓展第三方以及收并购。

2017年6月,雅生活服务收购了绿地物业;2017年8月,绿地控股通过注资人民币10亿元持有公司20%的股本权益,从而成为公司战略股东。

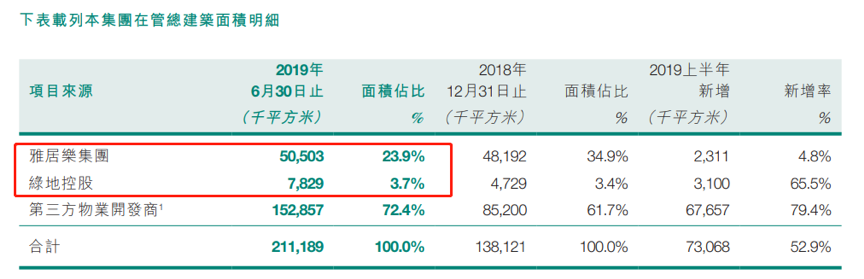

截至2019年6月30日,雅生活服务来自于雅居乐集团、绿地控股的在管总建筑面积分别为50.5百万平方米以及7.8百万平方米,累计占公司在管总建筑面积的27.6%。

相比2018年年底,公司来自于雅居乐集团的在管总建筑面积占比呈现明显下降趋势,由34.9%减少至23.9%,主要原因为来自于第三方物业开发商的在管总建筑面积占比显著提升。

由于承接两大股东管理面积可能构成关联交易,投资者需要关注定价等方面的合理性。

收并购的双刃剑

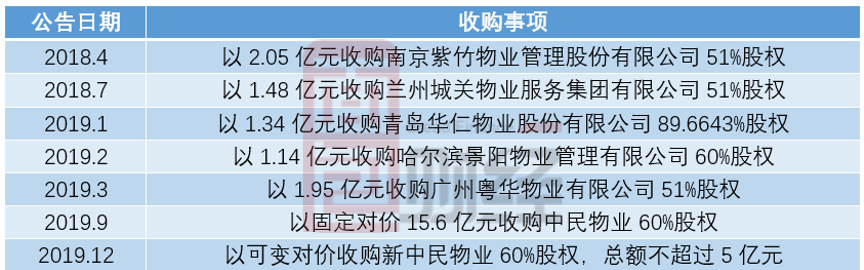

在管面积增长的另一重要来源则是收并购。

翻查雅生活服务2018年上市以来的公告发现,公司至少已累计耗资超20亿元人民币(不包括对新中民物业的可变对价收购)用以收购其他物业管理公司。

值得一提的是,在2019年9月和12月最新公告的两项收购中,公司分别以固定对价15.6亿元收购中民物业60%股权以及以可变对价收购新中民物业60%股权。截至2018年底,中民物业集团和新中民物业集团的下属控股物业公司管理面积合计约1.9亿平方米,参股物业公司合计管理面积约1亿平方米。

收购完成后,雅生活集团整体在管面积(包括参股公司的在管面积)将一举突破5亿平方米,在管项目突破3000个。

频繁的对外收购使得雅生活服务能够在短时间内实现在管面积和财务指标的增长,但也因此带来了商誉增加、管理难度攀升等风险。

截至2019年6月30日,公司的商誉金额达到约13.62亿元。如果未来收购标的业绩不达预期,可能会出现商誉减值,进而拖累雅生活服务同期利润增长的情况。

公司最终能否很好的“消化”收购标的,可能仍需等待时间的检验。

重要股东接连减持

另外一点需要注意的是,2019年10月以来雅生活服务的两大主要股东之一绿地金融连续两次减持5000万股,减持平均价格分别为21.18港元以及30.20港元。

两次减持完成后,绿地金融通过其全资附属公司于1亿股雅生活服务非上市股份中拥有权益,占后者已发行股本总数约7.5%。

雅生活服务在减持公告中表示“出售事项主要基于绿地金融的持续资金需要,不影响绿地金融的控股公司绿地控股与公司的战略合作”。

但是,股价大涨后重要股东接连减持,仍然是一个值得重视的信号。(CJT)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。