龙*佰利于7月31日晚间披露了2020年半年报。财报显示,公司2020年上半年实现营业收入63.25亿元、归母净利润12.93亿元,同比分别增长17.98%和1.84%。公司的归母净利润增速低于同期营业收入增速,主要原因是受大幅增长的营业成本、销售费用和管理费用所拖累。

由于公司下游地产装修与汽车领域需求有所改善,钛*行业景气度或将回暖。

营收同比增长17.99% 产销表现较为良好

龙*佰利是一家大型无机精细化工集团,主要从事钛*、海绵钛、锆制品和*酸等产品的生产与销售。从半年报数据看,龙*佰利的营业收入增长较快,净利润增长相对缓慢。

龙*佰利2020年半年度报告显示,公司上半年实现营业收入63.25亿元,同比增长17.98%;实现归母净利润12.93亿元,同比增长1.84%;实现扣非后归母净利润12.82亿元,同比增长4.88%。

其中,公司2020年第二季度实现营业收入26.36亿元,同比增长2.00%;归母净利润3.92亿元,同比下降39.43%。

图1:2016上半年至2020年上半年龙*佰利营收、归母净利润和扣非后归母净利润

从公司产品产销情况来看,龙*佰利的整体经营表现较为良好。

生产方面,公司2020年上半年生产*酸法钛*31.02万吨,同比增长13.51%;氯化法钛*9.51万吨,同比增长183.17%;采选铁精矿190.74万吨,同比增长7.56%;钛精矿43.73万吨,同比减少0.71%。

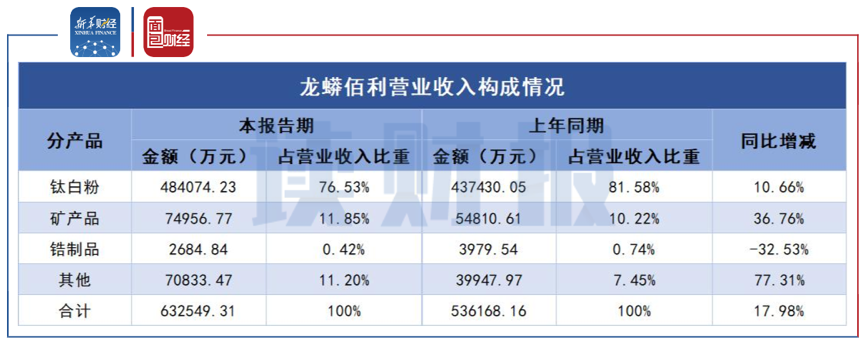

销售方面,公司2020年上半年钛*产品实现营业收入48.41亿元,同比增长10.66%;实现销量35.55万吨,同比增长15.62%,均价约1.36万元/吨。值得注意的是,在新冠疫情对海外需求有所拖累的情况下,公司钛*的出口量为19.72万吨,同比增长23.13%。公司矿产品营业收入7.50亿元,同比增长36.76%。

图2:2019年上半年及2020年上半年龙*佰利营业收入构成情况

销售费用、管理费用迅速增长拖累利润

研究财报发现,公司2020年上半年归母净利润增速低于同期营业收入增速的主要原因在于公司营业成本和期间费用的快速增长。

从业务表现上看,龙*佰利2020年上半年的营业成本同比增加21.80%,增速超过营业收入增速。

公司2020年上半年毛利率为40.69%,较2019年同期下滑1.86个百分点。

图3:2016年上半年至2020年上半年龙*佰利销售毛利率变动

从费用情况来看,龙*佰利2020年的期间费用(包括销售费用、管理费用、财务费用)为6.76亿元,同比增长22.81%;期间费用率为10.69%,较上年同期10.27%的期间费用率提升0.42个百分点。

其中,公司2020年上半年的销售费用为3.18亿元,同比增长41.58%,销售费用率为5.03%,较上年同期增加0.84个百分点;管理费用为2.64亿元,同比增长26.89%,管理费用率为4.18%,较上年同期增加0.29个百分点;财务费用为9381.14万元,同比下降20.25%,财务费用率为1.48%,较上年同期下滑0.71个百分点。

值得一提的是,龙*佰利2020年半年报期间销售费用同比增幅显著大于营业收入增速的主要原因是公司产品产销量增加,导致的运杂费增加。

另外,公司本期的研发费用为2.89亿元,同比增长16.22%,本期研发费用在营业收入中的占比为4.57%,较上年同期下降0.07个百分点。

下游需求提升有望改善行业景气度

钛*主要分为颜料级钛*和非颜料级钛*。通常人们把在涂料、油墨、塑料等行业中以白色颜料为主要使用目的的钛*称为颜料级钛*;而把在搪瓷、电焊条、陶瓷等工业部门以纯度为主要使用目的的钛*称为非颜料级钛*。根据资料,公司*酸法钛*下游主要应用于地产装修与汽车领域。

国家统计局数据显示,截至2020年6月底,我国累计房屋竣工面积29029.81万平方米,6月房屋竣工面积约5342.69万平方米,环比增长21.40%。

图4:2019年以来我国累计房屋竣工面积

另据中汽协数据,2020年6月国内汽车销量230.0万辆,环比增长4.83%。

图5:2019年以来国内当月汽车销量

二季度,由于海外疫情暴发,国内外需求减少,钛*行业短期遇冷。但随着下游地产装修与汽车领域需求改善,钛*行业景气度有望提升。

龙*佰利曾于2020年7月10日晚间公告,自即日起,公司各*酸法型号钛*销售价格在原价基础上对各类客户上调500元人民币/吨。

【读财报】是由新华财经与面包财经共同打造的一档以上市公司财报解读为主要内容的栏目。新华财经是新华社承建的国家金融信息平台,内容全面覆盖全球股市、汇市和债市等金融市场,提供权威、专业、全面的金融信息服务。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。