近期市场担忧受房地产市场拖累,中国经济形势会进一步恶化。究竟未来房地产投资会出现多大幅度下行成为投资者关注的重要问题。本文在全面地衡量房地产库存的基础上,用前瞻指标预测房地产投资增速。我们发现,当前房地产库存去化压力较小,显示购房需求仍然存在,但是土地购置快速下降即将引发明年房地产投资失速下行。我们预计房地产相关政策近期可能会有所调整,明年的房地产投资增速实际值可能会高于市场预测,房地产市场最终有望实现软着陆。

房地产库存模型显示当前我国房地产库存去化压力大概率较小。房地产库存可以细分为狭义、中义和广义库存。以现房库存衡量的狭义库存,和以可被销售但是尚未被销售的库存衡量的中义库存,都反映房地产库存接近历史低位。以累计新开工面积与累计销售面积之差衡量的广义库存存在不确定性。乐观的情况下,房地产库存仅略高于历史最高值的50%,悲观的情况下,房地产库存接近历史最高值。

房地产开发投资完成额的预测分为土地购置费和建安投资的预测。使用土地成交价款和成交土地占地面积作为前瞻指标进行线性外推,模型预测房地产开发投资完成额在2022年1季度下降超过20个百分点。尽管模型预测的结果十分悲观,但是考量到近期房地产政策明显回暖,购房贷款和开发贷款都有放松迹象,同时库存数据显示购房需求仍然存在,未来房地产投资和中国经济增速存在一定程度的韧性。

一、狭义与中义房地产库存位于低位,广义房地产库存可能存在去库压力

房地产库存的定义与计算方法如下:狭义房地产库存指现房库存,用统计局公布的商品房待售面积进行衡量。待售的商品房指项目竣工后可以被用于出售,但是尚未被出售的商品房,去化周期是用待售面积除以过去3月销售面积的平均值得到。使用这种方法统计房地产库存简单直接,数据获取难度较低,但是该数据仅仅反映现房库存,忽略了期房库存,无法反映我国房地产市场的真实库存水平。

中义房地产库存旨在衡量当前已经可以被出售但是尚未被出售的房屋数量,我们使用累计可售面积进行衡量,该指标是指已经获得销售资格但是尚未成交的面积,其中既包括了竣工未售的面积,也有正在施工,但是已经取得销售资格,还未销售出去的面积。这种统计口径较现房库存更宽。该指标的一大局限是只有部分城市的房管局披露,十大城市包括北京、上海、广州、深圳、杭州、南京、青岛、苏州、南昌、厦门。其中杭州、南昌为商品房数据,其它城市为商品住宅数据。因此,该数据无法完全代表全国的实际库存情况。该指标有划分一线城市与二线城市的细分数据,可以被用于观察不同城市的库存去化情况。

广义房地产库存是用累计新开工面积与累计销售面积之差进行衡量,这种口径最宽的衡量方式旨在统计所有潜在可能的房地产库存。该口径的统计意义在于该口径涵盖面最广,房屋一旦被开工,除了烂尾的情况,最后都会被销售出去。现实中,因为新开工面积包含不可销售面积,不可销售面积包括了人防面积、非营利性社会公共事业设施等,因此,在部分研究中,累计新开工面积需要乘以某个系数,常见的取值为0.9或者0.8。

我们构建的房地产库存模型显示,狭义房地产库存(现房库存)位于历史低位,商品房待售面积接近2015年之后的最低值,约5亿平方米,去化周期长度为3月。

中义房地产库存存销比位于历史均值附近,一二线城市总体库存存销比为42周,2021年9月开始出现上行的趋势。细分一线城市与二线城市,一线城市库存存销比接近历史最低值,销售周期为34周,如果房地产政策发生边际宽松,一线城市房价会出现上涨压力。二线城市存销比较高,销售周期长达50周,存在去库存压力。

广义房地产库存存销比略低于历史最高位。如果累计新开工面积所乘系数为1,广义房地产库存存销比长度为37.4月,反映待所有已开工房屋进入市场销售时,房屋供给量较多,需求不足可能导致房价的下行压力。如果累计新开工面积所乘系数为0.9,广义房地产库存存销比长度为22.7月,如果累计新开工面积所乘系数为0.8,广义房地产库存存销比长度为8.1月。选择不同的系数,除了存销比数值发生改变,存销比整体的走势也出现了分化:如果系数为1,广义库存存销比接近历史最高位,反映当前去库存压力接近2016年;如果所乘系数为0.8,广义库存存销比略高于2016极值的50%,反映当前房地产库存压力较小。

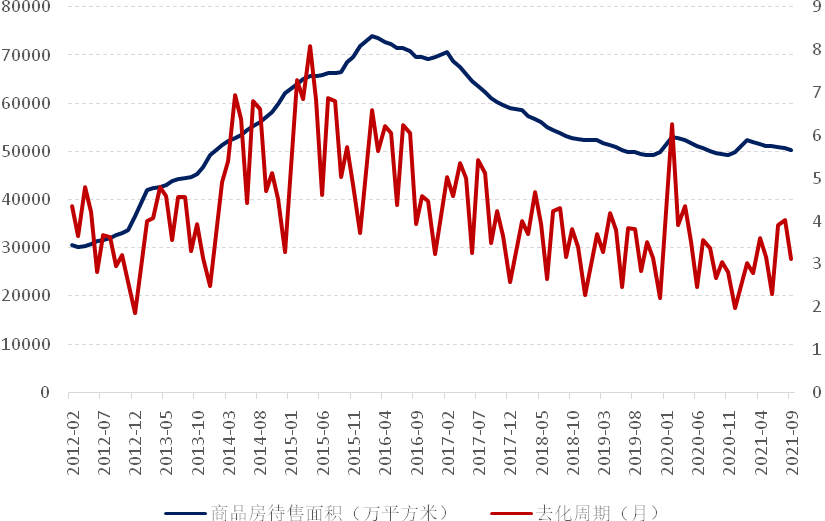

图1狭义房地产库存与库存去化周期

数据来源:wind、九方金融研究所。

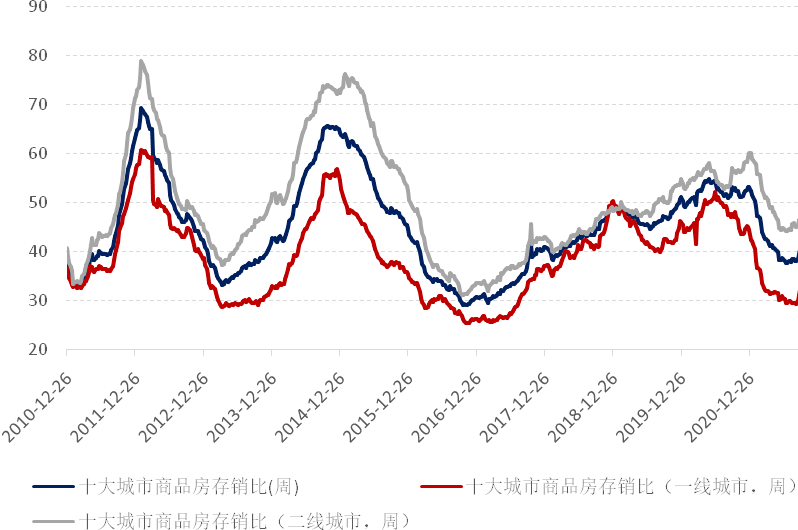

图2中义房地产库存去化周期

数据来源:wind、九方金融研究所。

图3广义房地产库存去化周期

数据来源:wind、九方金融研究所。

二、2022年1季度房地产开发投资增速即将出现较大回落

房地产投资预测分为土地购置费和建安投资的预测。我们使用土地成交价款预测土地购置费。使用这组数据的原因是土地成交价款按合同数字进行统计,土地购置费是分期计入的实际发生额,根据相关规定,土地成交价款要在一年内分期付完,因此二者的累计同比增速可能存在间隔12月的领先滞后关系。我们对二者进行回归分析,并用所得参数对未来的土地购置费累计同比增速进行预测。

建安投资累计同比增速与房屋新开工累计同比增速相关度较高,我们首先使用成交土地占地面积这个指标预测房屋新开工面积,前者一般领先后者6个月,这是因为只有拿地才能进行开工,并且开工与拿地之间的时间间隔一般比较稳定。然后再用房屋新开工累计同比增速的预测值预测建安投资累计同比增速。

我们构建的房地产开发投资完成额模型预测,房地产开发投资完成额累计同比增速在2022年1季度可能有超过20%的下降,并且不排除在4月累计同比增速下滑30%的可能。基于历史数据,房地产开发投资主要由土地购置费和建安投资构成。土地购置费滞后于土地成交价款,建安投资滞后于新开工面积,土地成交价款和新开工面积又滞后于房地产销售数据。自2021年7月,房地产销售面积当月值(房地产销售面积累计值一阶差分所得)同比增速转负,之后一路下行,该数值在10月降至20%以下。伴随房地产销售不畅,土地拍卖市场开始转冷,土地成交价款累计同比增速于2021年8月触及-6%,成交土地占地面积当月同比增速在8月和9月维持在-30%附近,这意味着新开工面积在未来可能出现快速下行。预计建安投资与土地购置费在2022年1季度有快速下行的风险,建安投资预期下降22%,土地购置费下降37%。如果房地产新开工面积出现弱复苏,拉动建安投资,模型预测房地产投资于2022年2季度会出现弱反弹,2022年上半年房地产开发投资完成额累计同比增速可能最终为-12%。

图4房地产开发投资完成额预测

数据来源:wind、九方金融研究所。

三、结论

综上,我们认为房地产库存当前位于低位,房地产投资增速可能出现失速风险。回顾本轮房地产市场的冲击,与2015年不同,房地产库存维持相对低位,居民需求依然旺盛,冲击的来源是监管政策的变化。2020年,监管层于8月推出了“三道红线”政策,该政策针对的是住房供给端,旨在引导房企控负债、降杠杆,该政策出台后,房企资产负债表的扩张明显放缓,行业融资规模大幅下降。随后,监管层于2020年年底推出银行业涉房贷款集中度政策,该政策主要针对房地产的需求端,也就是购房的居民端。在政策出台之后,银行按揭贷款出现了明显的额度减少,审批流程放缓的现象。在2021年3月中国恒大出现流动性危机后,各地政府开始加强预售资金监管政策,进一步加剧部分房企流动性危机,难以兑付上下游款项。

近期,针对房地产企业的调控政策已经有所调整,地产政策边际宽松逐渐成为市场共识。在地产相关政策中,最为重要的是货币政策,央行近期多次提及“维护房地产市场的健康发展”,房地产投资作为我国经济的重要引擎,不会任其演变为系统性风险的导火索。根据中国人民银行发布的10月金融数据,个人住房贷款余额较9月出现明显增长。市场人士普遍预期11月的房地产销售端贷款与开发端贷款投放力度将进一步加大。

本文的预测结果只是基于政策面没有发生改变的前提下,房地产投资的可能推演。我们认为政策制定当局大概率会防范于未然,于近期推出宽松政策,防止房地产市场出现快速下行。在政策引导下,2022年的房地产开发投资完成额增速可能会高于本文的预测值。

免责声明:本报告由尤众元(登记编号:A0740121050030)进行编辑整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

[1]肖立晟系九方智投首席经济学家,中国社科院世经政所全球宏观经济研究室主任。

[2]尤众元系九方金融研究所宏观研究员,北卡罗莱纳州立大学经济学博士。

肖立晟[1]、尤众元[2]

2021-11-21