新冠疫情忧虑持续扩大,加上美国7月制造业增长停滞,美国股市个别发展,物料及工业股领跌,但纳斯达克指数上升。随着美联储内部退市的呼声减少,部份资金流入债市,令美国10年期国债孳息率一度创新低,曾跌至1.1558%的水平。

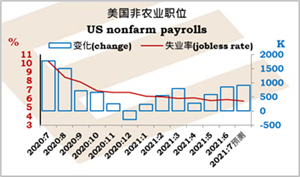

美国7月制造业保持扩张,但步伐连续两个月放慢,服务消费复苏和原材料短缺,供应管理协会指数从60.6降至59.5,不及预期的60.9。虽然放缓,但扩张仍然强固。虽然新订单也连续两个月回落,但存货十分短缺意味订单快将回升。好消息是物价上升压力显着纾缓,就业从上月的轻微萎缩恢复扩张。美元/日元:如果108.70至108.00区域未能抑制下行动力,看107.45;短线阻力在109.80至110.15区域。

虽然欧元区7月制造业采购经理指数从6月纪录高点63.4回落至62.8,但高于初值的62.6,反映经济情况的产出指数升1.5点至62.6,凸显放松封锁提振需求。然而,广泛原材料短缺及运输严重不足,进一步推升成本,投入物价指数从88.5升至89.2,纪录最高。欧元/美元:预期1.1835至1.1770区域有支持,1.1910之上看1.1975至1.2000区域;1.1770之下,支持在1.1750。

英国制造业活动扩张步伐连续两个月从5月纪录高点65.6放缓,7月采购经理指数从6月的63.9降至60.4,但仍然是强固水平。产出和新订单都回落至4个月最低,72%制造商报告广泛投入成本上升。Markit预期英国制造业的短期前景,是继续伴随通胀的备受抑制的扩张。

英镑/美元:预期1.3825至1.3770区域有支持,需要升破1.3935再打开1.4000;1.3770之下,支持接近1.3640。

免责声明:

请注意,所有内容仅供参考,不构成任何交易建议,英皇EMPERORXpro并不就以上资讯进行直接或间接投资的盈亏负责,请确保您在交易前充份了解所涉及的风险并采取适当的措施来管理您的风险。

2021-08-03