FX168财经报社(北美)讯 日前,Silvergate和硅谷银行接连爆发危机。这不禁让人担忧2008年噩梦情形重演。

在此之前,TS Lombard经济学家Steven Blitz就已预言小银行即将面临麻烦。他在2月22日的一份报告中写道,它们“看起来正走向一个令人不安的局面:资金减少,贷款表现不佳。”

Blitz当时写道,即使美国最近缓解了金融状况收紧的局面(现在看来似乎只是暂时的),对银行及其客户来说,借贷成本仍高于多年来的任何时候。规模较小的银行准备金较低,融资成本较高,对商业房地产等高风险市场的敞口较大。

Blitz将最大的25家银行(合并资产约1600亿美元或以上)与美联储名单上的其他银行进行了比较。他发现,规模较小的银行来自贷款的收入份额更大。

“虽然大小银行的贷存比仍低于新冠疫情前的水平,但小银行贷款和租赁占存款的比例为82%,而新冠疫情前为88%;大银行为60%,而新冠疫情前为70%。2012年,两类银行的贷存比相似。”

Blitz表示,由于小银行的收入更多地依赖于贷款,它们“在放贷和借入短期债务以融资方面更加积极”。他说,自金融危机以来,大型银行还面临着比小型银行更严格的监管,因此应该免受最严重的压力。

“比赛并不总是跑得最快的胜出,打架也并不总是最强的赢,但这就是赌博的方式。”

(图源:美联储、TS Lombard)

他的论点的一个重要部分是,小银行的融资基础比大银行的风险更高。

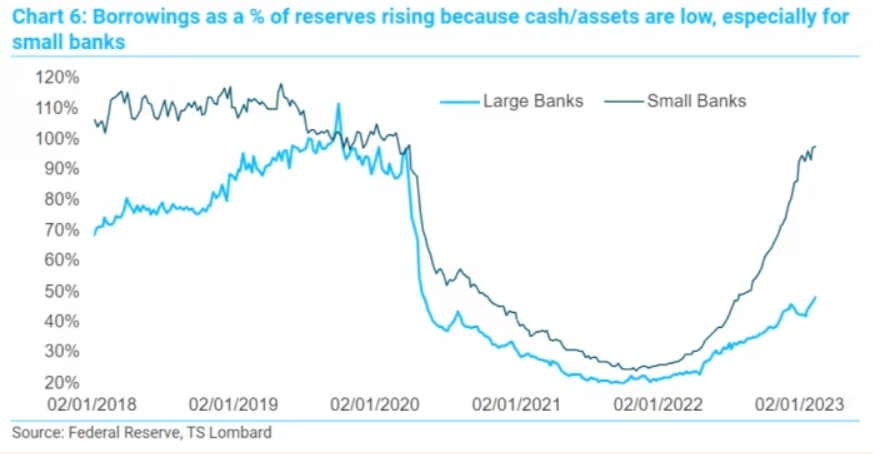

随着美联储资产负债表的收缩,银行“现在的准备金几乎处于最低的舒适水平——尤其是小银行,”Blitz说道。

(图源:美联储、TS Lombard)

所有银行都在增加借款,但只有小银行的借款占储备的比例达到了新冠疫情前的水平。

(图源:美联储、TS Lombard)

他说,小银行手头的现金相对于它们的资产(贷款、证券投资组合等)更少。这意味着他们一直在更多地求助于借款融资,包括在美联储的贴现窗口(DW)借款。

在过去几年里,美联储一直在努力消除从DW借款的耻辱(大型银行在2020年初提供帮助是出于诚意,而不是因为他们需要钱)。美联储的部分努力包括取消高于联邦基金目标区间上限的主要信贷惩罚利率,以及无论这些资金是用于隔夜拆借还是期限(例如90天),都收取相同的利率。

这一点很重要,因为近年来,银行从联邦住房贷款银行(FHLB)获得的贷款越来越多。小银行转向美联储贴现窗口有一个不那么令人担忧的解释:

“这比FHLB的预付款更具竞争力。小银行(其中许多是私有银行,因此股东不担心从DW借款的后果)因此转而使用美联储的DW工具。”

还有一个更令人担忧的解释:

“可能还有另一个因素促使银行从FHLB转向美联储融资——FHLB要求正有形资本。2022年,小银行的有形权益资本占总资产的比例下降,所购证券的损失是这一比例变化的一个原因——不过,需要明确的是,截至2022年第三季度的财报,只有极少数银行的资本为负。”

小银行的大储户比例也更高。监管机构通常认为,规模较大的储户(尤其是公司)的资金基础不太稳定。由于联邦存款保险公司只为25万美元以下的银行存款提供保险,因此在银行倒闭时,大型存款将面临风险,这意味着这些储户对银行信贷更敏感,准备在出现问题的第一个迹象时提取现金:

“一场小型银行融资危机正在酝酿之中?对于小银行来说(整体而言),现金与资产之比的缓冲空间已经所剩无几,因此,如果一般没有保险的大储户(25万美元是联邦存款保险公司(FDIC)的存款上限)认定商业房地产和其他领域有太多贷款即将变成坏账,那么融资危机就很容易爆发。美联储将提供资金来维持这些银行的运营,DW是显而易见的,并最终将最弱的小银行合并为更健康的银行。仅这一点就会遭到国会的一些反对,因为银行存款越来越集中于越来越少的银行。这种集中度在2008-09年加速,当时美联储主持了许多次‘即兴婚礼’,以维持银行体系的运转。”

但要真正引发一场真正的危机,就需要出现贷款绩效问题——或者,考虑到小银行的融资组合,至少要担心出现贷款绩效问题。这就是争论变得有点棘手的地方。

Blitz在报告中指出,商业房地产(CRE)市场的麻烦可能是催化剂。他发现,小银行约28%的贷款用于非住宅房地产(不包括农场),而大型银行的这一比例仅为8%。

不过,对这方面的怀疑似乎是合理的。尽管小银行无疑对CRE的敞口更大,但它们对大城市办公空间的敞口可能没有那么大,后者在向混合工作模式转变中面临最大风险。广泛地说,CRE还包括购物中心、杂货店、小城镇零售商和餐馆,以及其他不受混合工作趋势影响的非办公室企业。例如,纳入农业房地产贷款后,小银行的CRE风险敞口提高了7个百分点,而大银行只有3个百分点。远程工作在农场行不通。

但即使你不相信大多数小银行会在CRE市场崩盘中倒闭(更现实地说,是被收购),小银行面临的融资压力也可能对美国经济产生更广泛的影响。不仅小银行的收入更加依赖贷款,美国人也更加依赖小银行的贷款。

TS Lombard的数据显示,10年前,小银行贷款和租赁余额总额(以美元计算)仅为美国最大25家银行贷款和租赁总额的45%。如今,小银行的贷款总额是大银行的70%。

或者正如Blitz所言:“尽管2008-09年的银行业危机不会到来……(银行减少信贷发放的决定支持了)未来几个月经济更有可能放缓而非增长的观点。”