FX168财经报社(北美)讯 南华早报周四(8月3日)撰文称,尽管全球经济放缓的广泛影响被视为中国出口大幅下降的主要原因,但经济学家和贸易专家警告称,发达国家“去风险”努力的影响不可低估,“最坏的情况尚未到来”。

(截图自南华早报)

6月份中国出口出现了自2020年初以来的最大降幅,同比下降12.4%,此前5月份中国出口转为负增长,同比下降7.5%。

6月份,中国的大多数贸易伙伴(包括发达经济体和新兴经济体)的出口都有所下滑,但俄罗斯除外。中国对俄罗斯的出口同比增长91%。但俄罗斯在中国出口总额中所占的份额仅为3.4%。

其他亚洲出口大国也感受到了这类贸易阵痛。今年6月,韩国出口同比下降6%,已连续9个月下降。台湾出口暴跌23.4%,为连续第10个月下滑,也是近14年来的最大跌幅。越南的出口也连续第四个月下降,降幅为10.25%。

经济学人智库(EIU)全球贸易首席分析师Nick Marro表示:“全球经济活动确实出现了放缓,这对大多数亚洲经济体造成了沉重打击。”

他说,经济放缓,尤其是电子行业的放缓,对台湾和韩国的出口行业打击最为严重,因为这两个地区严重依赖电子需求。

他补充称:“考虑到中国贸易篮子的多样性,中国的出口活动弹性稍强一些。”“但鉴于美国和欧盟需求减弱的迹象,中国也未能逃脱贸易活动的低迷。”

中国海关数据显示,对美国和欧盟的出口约占中国出口总额的四分之一。但自去年年底以来,西方经济放缓和通胀上升抑制了消费者对中国商品的需求。

(来源:美国国际贸易委员会/美国商务部)

在疫情期间,受居家用品和医疗产品需求的推动,中国对这两个地区的出口总体强劲。2020- 2021年,更具弹性的制造业从疫情阴影中复苏得更快,导致中国在出口增长方面的表现远远超过世界其他地区。

Marro说:“随着经济重新开放,消费已转向大流行前的趋势,这导致了需求的调整。”

根据世界贸易组织(WTO)的统计数据,中国占全球商品出口的份额在2021年达到15.03%的峰值,随后在2022年降至14.43%。从2015年到2019年,这一比例徘徊在13%左右。

纽约大学斯特恩商学院DHL全球化项目主任、高级研究学者Steven Altman说,到2028年,这一比例可能会继续小幅下降到大流行前的水平。

他说:“尽管最近的预测显示中国所占份额略有下降,但中国似乎仍将以巨大优势保持全球最大出口国的地位,并将保持过去几十年所取得的大部分出口份额增长。”

Altman补充说,尽管如此,还是有理由担心,因为经济和地缘政治因素都在导致中国竞争力下降。

Altman说,仅考虑经济因素时,关于中国竞争力的变化证据是复杂的,因为中国不仅在经济因素推动下取得了增长,还在生产更先进的产品,如电动汽车方面取得了成功,而成本上升自然地将一些低端产业转移到其他国家。

他说,地缘政治因素在未来几年的影响可能会更大。

“企业调整供应链需要时间来执行,因此我们最近看到企业和政府强调要将以中国为中心的供应链多元化,这表明中国出口面临的阻力正在加大,”Altman解释道。

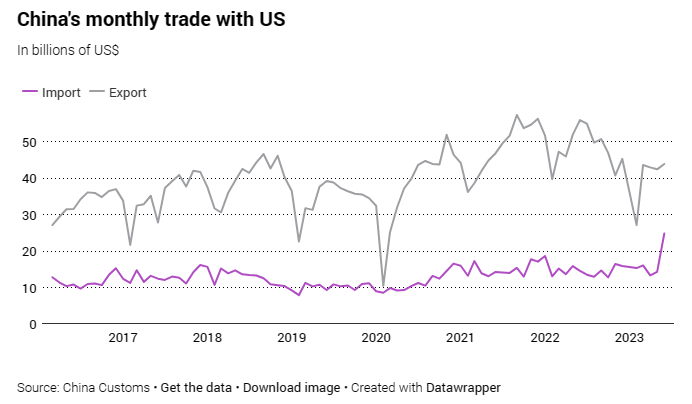

华盛顿方面的回流努力已经成为现实,中国对美国的出口连续11个月下降,而美国从墨西哥和越南等国进口的大量产品所占份额不断上升,而这些产品过去主要是“中国制造”。

(来源:IMF、联合国贸易和发展会议、Wind)

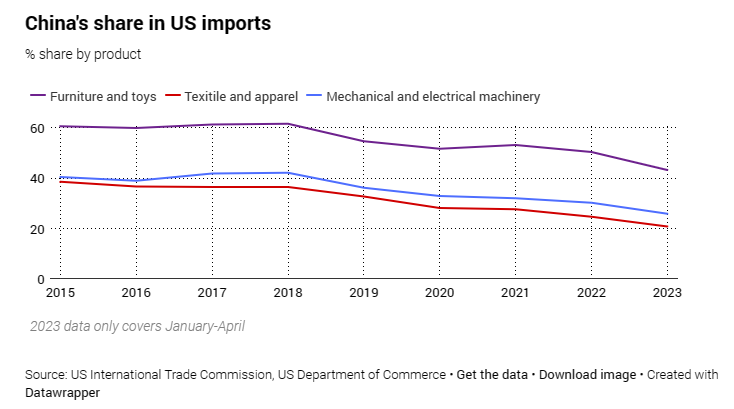

根据国际货币基金组织(IMF)的数据,中国大陆占美国进口的份额在2017年(中美贸易战爆发前)达到21.58%的峰值。尽管在2020年略有反弹,但并没有扭转整体趋势,去年的份额降至16.53%。

这一趋势在纺织品和服装领域尤为显著。美国商务部下属的纺织品和服装办公室的数据显示,今年头4个月,美国进口的纺织品和服装中有20.9%来自中国,比2022年下降了约4个百分点,降至近10年前总量的一半。

特拉华大学时尚与服装研究系副教授陆生(音)表示,“去风险”运动对中国出口的影响不应被低估,因为由于担心供应链中的强迫劳动风险和美中紧张局势升级,美国时装公司中有一种强烈且日益增长的情绪,希望进一步“减少对中国的敞口”。

“欧盟和世界其他地方的许多公司都有同样的担忧。恐怕最糟糕的还在后头。”

(来源:中国海关)

中国最近的贸易模式证实了中国多样化的努力,对新兴经济体的出口增加部分抵消了西方需求疲软带来的动力损失。

根据中国商务部的数据,今年第一季度,中国出口占全球出口总额的14%,同比增长0.3个百分点。

商务部表示,今年上半年,中国与东南亚国家联盟(Asean)、拉丁美洲和非洲的贸易分别增长5.4%、7%和10.5%,而与欧盟的贸易增长1.9%,与美国的贸易下降8.4%。

这种转变也反映了全球供应链调整的持续趋势,中国是墨西哥和东盟等国的重要中间供应商。

经济学人智库的Marro表示:“贸易多元化正在导致不同市场对中国商品的需求发生变化,但这并不一定会消除对中国产品的需求,因为中国仍然是这些地区供应链不可或缺的一部分。”

他补充称,尽管许多企业意识到,要摆脱竞争极其激烈的中国生产和物流生态系统是多么困难,但其他亚洲国家的政府也很难完全复制中国工业园区的规模或复杂程度。

不过,他补充说,由于美国和欧盟仍然是非常重要的全球最终消费目的地,中国政策制定者将东盟或“一带一路”倡议国家定位到弥补西方需求下降的程度是有限的。

“如果美国或欧盟的最终需求减弱,那么这将对整个价值链产生影响,”Marro说。

(来源:中国海关、Wind)

纽约大学的Altman表示,中国对墨西哥和东盟地区等国家的出口强劲,这些国家在美国进口中所占的份额越来越大,这可能对中国有所帮助,但这对中国中长期出口增长的成本仍在上升。

“随着时间的推移,就像中国一样,这些国家也将努力建立国内和区域供应基地,逐渐增加其在中国供应商的压力,”Altman说。

中国前外汇官员、中银国际证券全球首席经济学家关管涛表示,虽然中国无法控制外部因素,但它应该继续推动贸易多样化,促进高水平开放,进一步促进对外贸易和投资。

“(中国应该)以更积极的态度参与重塑全球工业和供应链的过程,形成国家新的竞争优势,”管涛说。