FX168财经报社(亚太)讯 彭博社报道,中国人民银行(中国央行)在7月意外降息后,美联储积极降息或将刺激该行进一步放松货币政策,最早可能从9月再次行动。美国国债上涨缓解人民币升温,为中国打开利率空间,中国有可能从全球金融市场中获得其一直期盼的喘息机会。

中国央行7月意外降息,市场认为这可能只是一些经济学家所说的2024年可能总共3次降息的开始,降息幅度是多年来从未见过的。随着对衰退的担忧笼罩市场,美联储可能会采取更激进的降息路径,这可能会改变市场格局。

友信私募股权理财管理有限公司联席首席投资官Xu Yongbin表示,鉴于交易员预期美联储将进一步降息,中国央行降息空间现在更大了。“我预计,中国央行今年至少会降息1-2次,而且根据经济状况,最早可能在9月份降息。”

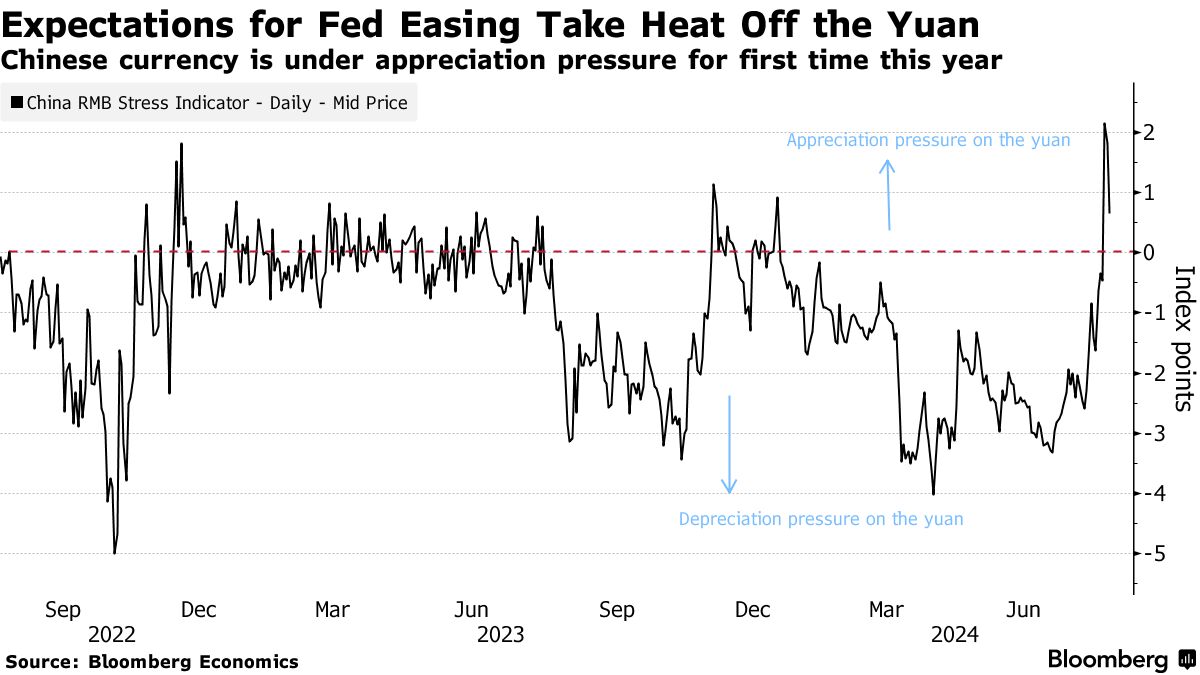

中国决策者为捍卫人民币汇率进行了一年左右的斗争,维持国内利率不变,等待美联储降低20年来的高借贷成本。中美利差扩大可能会加剧资本外流,削弱人民币汇率。

但美国国债市场的大幅上涨压低了美国国债收益率,并在一定程度上缓解了人民币升值的压力。利率期货显示,交易员目前预计美联储将在年底前至少放松100个基点的利率,从9月或更早开始。

(来源:Bloomberg)

对于中国来说,这意味着央行可以少操心一件事,同时也为经济提供了一个提振的机会。 自2023年年底以来,由于对中国经济增长前景的悲观情绪,以及美国债券收益率与地方政府债券收益率差距扩大,人民币面临贬值压力。

然而,本周美国和中国10年期国债收益率之差收窄至2月份以来的最小值,降低了美国国债相对于中国债券的吸引力。

因此,一些分析师和投资者预测中国央行可能会在几周内采取行动。鉴于美联储目前预计今年将降息2-3次,麦格理集团有限公司预计中国央行在2024年剩余时间内将至少降息2次,是之前预测的降息幅度的2倍。

(来源:Bloomberg)

这种鸽派的论调是基于7月底一轮宽松政策之后预测的转变而形成的,这也标志着央行将转向依靠短期利率作为引导市场的主要政策杠杆。

7月底,接受彭博调查的经济学家曾预计,中国央行7天期贷款利率,以及1年期政策性贷款利率将在今年年底前保持不变。他们只是勉强预测中国央行将在第四季再次下调基准贷款利率。

对于中国来说,时机很重要,因为进一步降息可以帮助减轻个人和企业的债务负担,从而刺激投资和消费。

彭博首席亚洲经济学家Chang Shu和经济学家David Qu评论称:“人民币贬值的担忧逐渐消退,尤其是如果美国降息幅度超过此前预期的话,将为中国央行降息以帮助中国经济复苏腾出空间,经济需要更多的刺激。”

尽管如此,在房地产市场持续低迷、就业市场低迷的背景下,中国央行近年来适度降息未能提振借款人的信心,这些举措反而似乎表明当局正在加大对经济的支持力度。中国财政刺激和对房地产行业的援助对于恢复需求将会更有效,但这些都是政府不愿大规模采取的措施之一。

报道提到,当然,中国央行还必须克服除货币之外的其他制约因素。商业银行的利润空间非常狭窄,而此前降息对刺激需求的效果有限。

近年来,央行在制定政策时越来越注重国内条件。这意味着现在的选择最终将取决于中国自身经济的需求,而不是严格取决于美联储的利率调整速度。

渣打银行大中华及北亚区首席经济学家Ding Shuang表示,在美国经济硬着陆引发全球经济衰退的情况下,避险情绪可能导致美元走强,给人民币带来更大压力,实际上会减少中国央行的政策空间。

Ding坚持7月底的预测,即今年第四季和2025年第一季分别将7天期逆回购利率下调10个基点。1年期政策性贷款利率即中期借贷便利,每次可能都会被下调1倍。

他最后说:“如果房地产行业明年触底,中国的国内需求可能会稳定下来,再加上美国经济软着陆,中国就不需要步美国的后尘降息了。”