FX168财经报社(香港)讯 2023年第一个交易日,中国股市三大指数集体低开。尽管人民币兑美元中间价报6.9475,调升171个基点,但累跌与外资减持潮的影响力在报告中展露无遗。中银证券全球首席经济学家管涛强调,人民币汇率从2022年底到2023年,触底反弹在握。

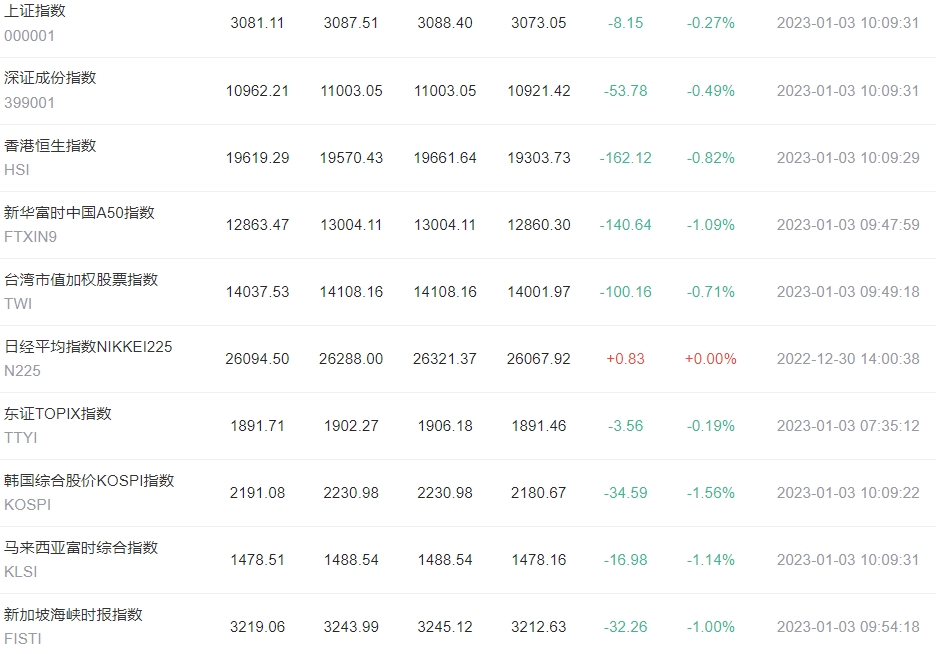

今天(3日)开盘,沪指报3087.51点,跌0.06%;深成指报11003.05点,跌0.12%;创指报2339.98点,跌0.29%。

香港恒生指数开报19570,跌210点或1.07%,主板成交9.94亿元。恒生中国企业指数报6624,跌80点或1.2%。

恒生科技指数报4081,跌47点或1.15%。

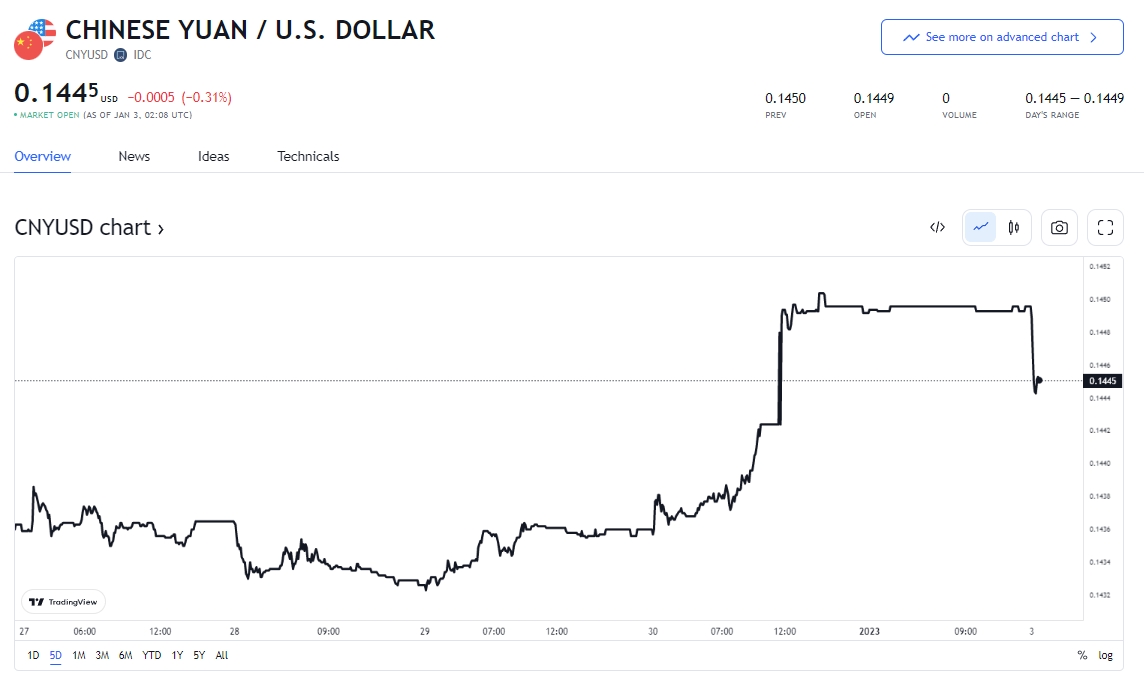

人民币兑美元汇率中间价报6.9475,较前一交易日上调171个基点。前一交易日中间价报6.9646,在岸人民币收盘价报6.9514。

尽管调升,但人民币累跌的行情仍未真正脱离。

(来源:Trading View)

中国央行数据显示,2022年11月中国债券发行量超过5.06万亿元人民币,约合7265.3亿美元。

根据中国人民银行的数据,当期国债发行量为9237.5亿元,地方政府债券发行量为2468.9亿元。

同期金融债发行量9542.6亿元,企业信用债发行量近1.08万亿元。

数据显示,11月信贷资产支持证券发行量276.8亿元,同业存单发行量1.8万亿元。

据该行称,截至11月底,托管的未偿债券总额为144.5万亿元。

方正证券指出,我们仍然维持本轮行情是底部反转的判断,主要是因为本轮盈利快速下行周期已经结束,叠加短期负面因素的影响正逐渐消退,展望后市,我们积极看多。

该机构补充,从以往的经验来看,A股市场在2023年初1月份变盘的概率极大,同时底部反转行情更偏于轮动特征,本轮行情自2022年10月底回升以来,以地产和食品饮料为代表的地产消费板块表现突出,在一月份年初这个时间点上,结构上建议关注成长风格的机会。

另外,从名义经济增速的角度上看,2023年基本经济画像类似2013和2019可能性大,类似2016-2017可能性小,这种环境下,成长股预计还是会有更好的机会。

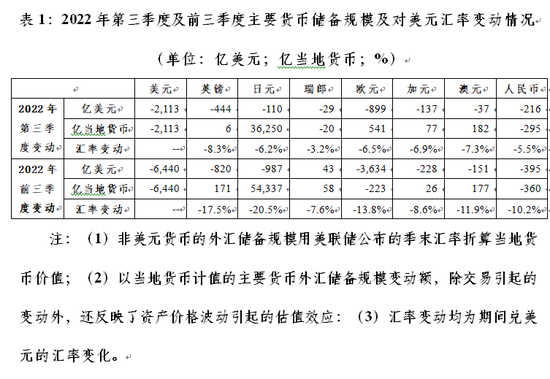

管涛:人民币外汇储备变动

以当地货币计值,国际货币基金组织(IMF)披露的八种主要储备货币中,2022年第三季度,仅有美元、瑞郎和人民币外汇储备规模减少;2022年前三季度,则仅有美元、欧元和人民币外汇储备规模下降。不论从第三季度还是前三季度的情况看,绝大部分非美货币的外汇储备规模以美元计值均出现下降,仅瑞郎储备规模前三季度略有增加,主要反映了当地货币对美元汇率贬值产生的负估值效应。

人民币外汇储备规模及其储备市场份额减少,一方面反映了人民币汇率贬值的影响。2022年第三季度,人民币汇率中间价累计下跌5.5%,由此导致的境外持有境内人民币金融资产折美元减记的负估值效应约合169亿美元,相当于同期人民币外汇储备规模降幅的78.1%;2022年前三季度,人民币汇率中间价累计下跌10.2%,由此产生的负估值效应合计约332亿美元,贡献了同期人民币外汇储备规模降幅的84.0%。

另一方面,也反映了同期外资减持境内人民币金融资产的影响。全球人民币外汇储备主要摆布在中国境内人民币记账式国债和政策性银行债上。据中央结算公司统计,2022年前三季度,外资累计净减持这两类境内人民币金融资产1858亿元。全球人民币外汇储备规模相当于境外机构持有这两类金融资产之比,由2021年四季度末的60.8%反弹至2022年三季度末的68.8%,回升8.1个百分点。这表明在本轮外资减持潮中,境外货币当局相对理性,是人民币债券资产的坚定持有者。

(来源:新浪)

2022年10和11月份,外资月均合计净减持记账式国债和政策性银行债129亿元人民币,低于前9个月月均净减持规模37.7%。同时,第四季度人民币汇率触底反弹,当季累计回升1.9%,汇率变动对全球人民币外汇储备规模的影响将由负转正。预计2022年第四季度,全球持有人民币外汇储备规模及其份额将会再度回升。