FX168财经报社(香港)讯 全球最大上市对冲基金集团英仕曼(Man Group Plc)周四(4月27日)表示,新兴市场2月份以来的抛售证明该基金此前的怀疑是正确的,今年晚些时候,风险资产将面临更大的损失。

今年2月,这家去年比99%的同行都看空新兴市场的对冲基金告诉彭博社,新兴市场在去年10月至今年1月之间的反弹并不符合经济基本面,而且将出现逆转。

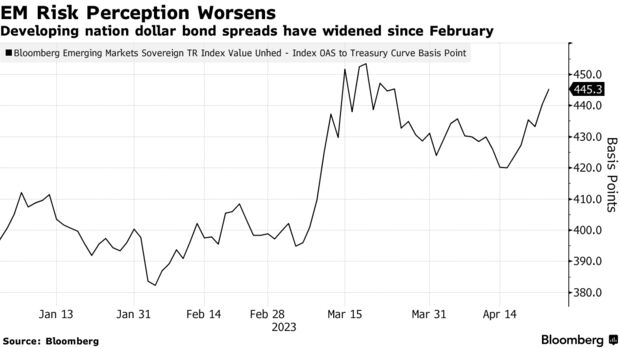

事实证明,这一预测是正确的,自那时以来,新兴市场主权美元债券下降2.2%,而MSCI新兴市场股票指数下挫近7%。

(截图来源:彭博社)

英仕曼驻纽约的新兴市场债务策略主管Guillermo Osses说:“我们的观点在很大程度上仍在发挥作用。我们拥有有史以来最具防御性的头寸之一。”

Osses表示,今年稍早的短暂反弹只是美元流动性动态的结果,原因在于决策者试图遏制硅谷银行(Silicon Valley Bank)倒闭的溢出效应。

Osses的悲观观点与贝莱德(BlackRock Inc.)、摩根士丹利(Morgan Stanley)和摩根大通(JPMorgan Chase & Co.)的资产管理部门等其他华尔街公司形成鲜明对比,后者建议加大对新兴市场的投资。高盛集团(Goldman Sachs Group Inc.)也看好新兴市场货币。

今年到目前为止,中国经济重新开放、美元走软以及全球通胀预期的缓和都没有转化为看涨新兴市场债券和股票的投资者所预期的那种回报。MSCI新兴市场指数今年迄今上升1.5%,表现不及标普500指数,后者攀升5.6%。

英仕曼集团的看空也没有得到回报。彭博社汇编的数据显示,其新兴市场债券基金今年下跌1%,表现不及90%的同业。Osses以公司政策为由,拒绝就基金回报置评。

但他重申了自己的信念,即新兴市场债券利差、汇率和利率主要是由美国的流动性驱动的,而不是发展中国家宏观经济前景的变化。

Osses表示,未来6至9个月的情况将截然不同。他预计,随着美联储持续紧缩货币政策,且如果债务上限僵局确定得到解决,美国财政部的现金余额应会增加,流动性将大量流失。

在提高利率的同时,美联储在过去一年里一直在努力缩减资产负债表的规模。今年向银行提供的紧急贷款有所增加,部分扭转了资产负债表萎缩的局面,但随着贷款额度的减少,这种影响正在消退。

与此同时,美联储的债券储备正在以每月950亿美元的速度缩减。如果美联储继续这样做,这相当于每年约1.1万亿美元的紧缩措施,即使暂停加息,美联储也可以这样做。在Osses看来,在最终达成债务上限的解决方案之后,财政部现金余额的反弹只会加剧这种影响。

Osses并不是唯一一个给华尔街敲响警钟的人。

法国农业信贷银行(Credit Agricole SA)新兴市场策略主管Olga Yangol也表示,“过去几个月市场的反弹主要是由流动性状况推动的。我们预计,债务上限僵局的解决、周期性信贷紧缩的开始,以及在通胀持续的背景下,联邦基金利率可能在更长时间内走高,将使这种情况发生逆转。因此,在我们的新兴市场外汇投资组合中,我们对新兴市场外汇风险的权重低于美元。”