FX168财经报社(香港)讯 针对高盛集团(Goldman Sachs Group Inc.)一份批评性报告,越来越多的机构为中资银行辩护。与此同时,中国不断恶化的债务危机引发对危机蔓延的担忧。

花旗集团(Citigroup Inc.)、瑞银集团(UBS Group AG)和大和资本市场(Daiwa Capital Markets)认为,中国的银行将在不削减股息的情况下承受地方政府坏账和手续费收入减少的压力。

这些机构表示,这是因为中国政府需要国有银行的派息来为支出提供资金,而且中国的资产负债表状况稳健。这是对高盛分析师此前下调中资银行评级和目标股价的反驳。

大和资本市场银行业分析师Michael Zeng表示:“财政部有保持股息支付比率稳定的动机。”Zeng补充说,作为大多数国有银行的控股股东,现金分红是政府的“主要收入来源”。

(截图来源:彭博社)

自5月初以来,中国银行类股已下跌12%,估值接近历史最低水平。中国政府要求银行通过降息和扩大贷款来支持经济增长。

尽管高盛同行的反驳可能为中国官方媒体和金融机构的齐声批评提供支持,但它们也突显这家华尔街银行在中国经济复苏关键节点上的看空立场。

彭博汇编的数据显示,迄今为止,高盛仍是唯一一家对中国工商银行(Industrial and Commercial Bank of China Ltd.)和中国农业银行(Agricultural Bank of China Ltd.)给出卖出评级的经纪商。中国最大的银行中国工商银行有24条买入或增持建议。

在7月4日发布的报告中,高盛分析师强调了银行对地方政府债务敞口的风险。分析师们表示,潜在的损失可能会削弱盈利增长,损害资本积累,从而影响派息水平。

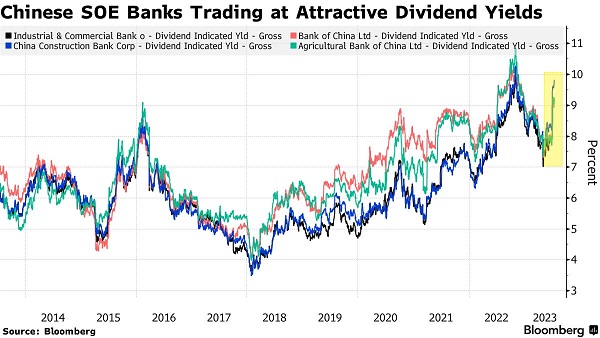

鉴于中资银行的估值较低,它们的派息是吸引投资者的一个关键因素。MSCI中国指数成分股公司将其2022年收益的近三分之一返还给股东,这意味着股息收益率超过7%。

这是美国竞争对手的两倍多。包括工商银行在内的几家最大的银行多年来一直保持着30%左右的派息率。

瑞银大中华区金融股票研究主管May Yan表示,中资银行“从收益率的角度来看肯定具有吸引力”。大型国有银行“将尽最大努力维持股息水平”。她补充称,更糟糕的情况可能已经反映在价格中。

高盛发布报告之际,就连中国国家养老基金也在削减对高风险地方政府融资平台发行的债券的敞口。与此同时,大型国有银行已开始向中小企业发放超长期限和临时减息贷款。政策制定者还敦促贷款机构降低5.4万亿美元住房贷款的再融资成本。

不过,花旗集团分析师上周表示,中国的银行应该能够承受这种压力。

以Judy Zhang为首的花旗分析师在一份报告中写道:“过去10年,中国的银行积累了大量的反周期拨备,这些拨备可以用来帮助缓冲盈利增长和资本生成,而无需降低派息率。”

招商银行(China Merchants Bank Co. )投资者关系部7月10日发布《关于高盛报告涉及CMB有关问题的澄清》,称从该行收到的投资者问询和反馈来看,高盛的判断对部分投资者产生了一定的误导,并引发投资者对招行资产质量的担忧,该行有必要对相关情况进行澄清。

该份澄清文件中直指高盛研报关于招行的表述存在计算逻辑错误、地方政府融资平台债务数据错误等问题。

招行投资者关系相关负责人表示:“高盛报告确实引发部分投资者担忧招行的资产质量。招行对高盛的报告进行澄清,是引导投资者该如何看待招行的资产质量问题。当然,澄清说明中使用的是2022年年报数据,没有使用新数据。”

招商银行表示,截至2022年底,其资产负债表上的地方政府融资平台贷款约为人民币1326亿元(约合183亿美元),远低于高盛估计的人民币1万亿元。

上海半夏投资管理中心(Shanghai Banxia Investment Management Center)7月10日也驳斥了高盛报告,称这家美国银行有关地方政府债务将拖累中资银行利润并推高其不良贷款的预测可能会被证明是错误的。

中国政府支持的《证券时报》7月7日在一篇社论中称,高盛将中国一些主要银行的评级下调至“卖出”,这是基于“悲观的假设”。

《证券时报》称,高盛在其中提出一系列基于“若干悲观假设前提”的判断,包括招行的公司债券和影子信贷等风险引起的隐含损失率高达25%;平安银行和招行拥有最大的房地产风险敞口,占总资产的8%和6%;兴业银行“资产负债恶化”等等。

文章指出,或许是市场负面反馈较多,周四高盛称相关研报并非“唱空”银行股,其评级行为也并非渲染悲观情绪。但无论说法如何,高盛的结论仍是明确的,即对5家银行给予“卖出”、3家给予“中性”评级。《证券时报》称:“基于悲观假设看空中国银行基本面并不可取,很大程度上存在误读。”

这并不是华尔街的研究首次在中国引发争议。上一次引人注目的事件是去年摩根大通(JPMorgan Chase & Co.)对中国互联网公司的“不值得投资”呼吁,最终导致这家券商失去一家上市公司的高级承销商角色。