FX168财经报社(北美)讯 在标普500指数录得数十年来最差的上半年表现后,第三季度伊始,美国股市周五(7月1日)上涨。

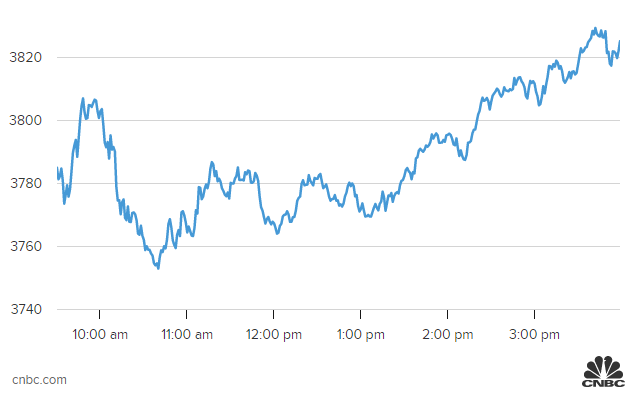

道琼斯指数上涨321.83点,至31,097.26点,涨幅1.1%。标准普尔500指数上涨1.1%,至3,825.33点。纳斯达克综合指数上涨0.9%,至11,127.85点。

(图源:CNBC)

不过,所有主要股指均录得五周来第四周下跌。道指本周下跌1.3%,标准普尔500指数下跌6.7%,纳斯达克指数收盘下跌4.1%。第二季度,标准普尔500指数大跌超16%,为2020年3月以来最大的季度跌幅。今年上半年,该指数下跌20.6%,创下1970年以来的最大上半年跌幅。该指数也跌至熊市区域,较1月初创下的纪录高点下跌了逾21%。

道琼斯指数和纳斯达克指数也未能幸免。道指第二季度下跌11.3%,2022年上半年的跌幅超过15%。与此同时,纳斯达克指数遭遇2008年以来最大季度跌幅,下跌22.4%。这些损失将该指数推入了熊市区域,较去年11月创下的历史高点下跌了近32%。今年迄今为止,该指数已累计下跌29.5%。

美国供应管理学会(ISM)表示,6月份制造业活动弱于预期。其全国工厂活动指数本月降至53,为2020年6月以来的最低水平。ISM新订单指数也从55.1降至49.2,为2020年5月以来首次出现收缩。

尽管华尔街的一些人乐观地认为,市场将在2022年剩余的时间里复苏——历史表明,当市场在上半年下跌超过15%时,它往往会在下半年反弹——其他人则在为持续的通胀和美联储进一步收紧货币政策做准备,这可能会阻碍潜在的反弹。

上半年和季度大幅亏损的同时,投资者还在努力应对高企的通胀和紧缩的货币政策。相应地,美联储也加大了应对物价上涨的力度,在6月份加息了0.75个百分点。这是自1994年以来的最大增幅。

这两个因素都导致了对经济衰退的担忧加剧。美国第一季度GDP收缩了1.6%,亚特兰大联储GDPNow模型对美国第二季度GDP增长预测从昨天的-1.01%再次下调至-2.08%。6月底至今,该模型对GDP的预期水平出现断崖式下跌(5月中旬的预测为2.5%)。

电影《大空头》的原型人物迈克尔·伯里(Michael Burry)也警告说,金融市场的崩溃只进行了一半,企业接下来将看到收益下降。

Baird投资策略分析师Ross Mayfield赞同伯里的观点,他指出,即使在经济温和放缓的情况下,标普500指数公司10%的业绩同比增长预期“可能过高”。他还强调有必要看到通胀见顶,这是导致股市上半年表现非常糟糕的主要因素。

他表示:“迄今为止的疲弱几乎完全与市盈率收缩有关,收益将是下一只鞋。”“第二季度和第三季度财报季的业绩指引将最终决定本轮抛售的深度,但在通胀和通胀预期得到充分控制、美联储至少可以收回鹰派言论之前,市场可能无法维持新一轮牛市。”

美市尾盘,股市收复稍早失地,但投资者仍关注几家公司下调获利预估的警告信号,令投资者更加担心通胀持续处于数十年高位可能继续对股价构成压力。

“对2022年和2023年的普遍估计与年初相比基本没有变化,尽管自那时以来股价大幅下跌。疲弱的业绩指引最终可能迫使投资者下调获利预估,这可能进一步加大股市的下行压力,”瑞银私人财富管理董事总经理Greg Marcus表示。

个股方面,房屋建筑类股领涨大盘。PulteGroup上涨6.5%,Lennar和D.R. Horton涨幅均超过5%。标准普尔500指数公用事业类股上涨2.5%。

通用汽车公司(General Motors)股价小幅上涨1.4%,尽管该公司警告称,第二季度的制造问题可能会使该季度净利润降至16亿至19亿美元。FactSet的数据显示,分析师预计通用汽车第二季度的净利润约为25亿美元。

与此同时,美光科技(Micron Technology)因第四财季业绩指引令人失望而下跌约3%。其他几家芯片制造商也随之下跌。英伟达(Nvidia)下跌4%。高通(Qualcomm)、西部数据(Western Digital)和AMD各下跌约3%。

零售商Kohl's股价下跌19.6%,此前该公司下调了第二财季预期,称消费者支出疲软,并终止了出售业务的谈判,称零售环境自投标程序开始以来已经恶化。