FX168财经报社(北美)讯 经济正在闪现更多的警告信号,表明软着陆可能是不可能的,而本周五的另一份强于预期的就业报告可能是棺材上的一颗钉子。一年来,美联储一直在一条狭窄的道路上努力降低通胀,避免经济衰退。在过去的12个月里,该央行已经8次提高利率,以冷却经济,防止20世纪70年代高通胀一幕重演。但这似乎并不奏效。

工资在上涨,人们仍在大量消费,这对美国个人来说是个好消息,但对美联储来说就不同了。这一切都增加了通胀的上行压力,美联储主席鲍威尔的工作也更加艰巨,或者用Michael Hartnett为首的美国银行策略师的话来说,另一份好于预期的报告可能会恶化“3月份的崩溃氛围”。他们在周四给客户的“流量秀”(Flow Show)报告中写道,除非周五的2月份就业报告显示劳动力市场正在降温,否则3月份的情况“将会恶化”。“流动秀”认为,如果没有疲软的工资数据,崩溃的氛围只会变得更糟,而毫无疑问,这些数据并不疲软。

美国2月份新增就业岗位31.1万个,较1月份的井喷增长明显放缓,但仍高于经济学家的预期。1月份新增就业岗位超过50万个。失业率也从1月份的3.4%(53年来的最低点)小幅上升至3.6%,这可能是由于(略微)有更多的美国人加入劳动力大军并仍在寻找工作。工资增长了0.2%,这是自去年2月以来最慢的月度增长,但仍然有所增长。换句话说,这代表着一个冷却期,但只是勉强,数据可能仍远高于美联储希望的水平。

该报告远超华尔街分析师的预期。华尔街分析师本周稍早预估,2月就业岗位增加约20万个,暗示就业步伐并未比近期就业市场紧张的历史时期降温太多。强劲的招聘步伐和不断上涨的工资通常会推高通胀,因为消费者会增加支出,企业会提高价格以弥补劳动力成本的上升。

新的就业报告好坏参半,这使得人们更难判断美联储在本月晚些时候开会讨论下一次加息规模时的下一步举措。美联储曾暗示,正在考虑去年年底前的小幅加息步伐,加息幅度可能比上个月的25个基点还低,但强劲的劳动力市场和通胀粘性可能意味着未来将进一步收紧政策。

穆迪分析公司(Moody 's Analytics)经济学家Matt Colyar在接受《财富》杂志(Fortune)采访时表示:“尽管有可喜的迹象表明劳动力市场正在降温,但持续的月度就业增长速度将让美联储的政策制定者感到不安。”“最近几周,鉴于近期就业和通胀数据强劲,市场预期已发生转变,预计美联储将重新加息50个基点。”

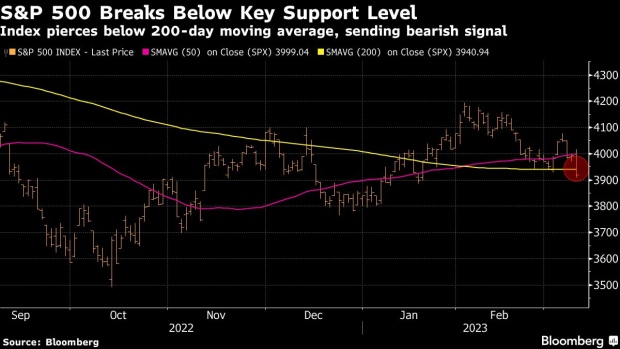

美国银行的策略师们表示,美国股市正处于一个“神经质”的交易区间,只有当经济数据明确指向衰退时,这个区间才会被打破。

Hartnett为首的策略师在报告中写道,过去一年全球央行加息290次,并不是稳定的“金发姑娘经济”(Goldilocks economy,即经济运行既不过热也不过冷)的前奏,而是“硬着陆和信贷事件”的信号,表明市场将迎来又一个避险周。

美国银行援引EPFR Global截至3月8日的数据称,投资者从股票基金撤出5亿美元,将181亿美元投入现金,82亿美元投入债券。这些资金流入凸显了本周市场情绪的恶化,对银行流动性的担忧加剧了对美联储收紧政策的担忧,其程度超出了此前的预期。

Hartnett对2022年的熊市预测是正确的,当时他警告说,对经济衰退的担忧将加剧投资者逃离股市。他上个月预测标准普尔500指数将在3月8日前跌至3800点,但这一预测并没有实现。

根据3月9日的报告,Hartnett目前预计标准普尔500指数将在一个区间内交易,这意味着该基准指数将较周四收盘时最多上涨7%,最多下跌约3%,直到美国就业增长停滞,收益率曲线变得陡峭为止。债券市场正在加倍押注经济衰退,本周早些时候,美国收益率曲线出现自上世纪80年代初以来从未出现过的反转。

(图源:彭博社)

其他策略师也在对股市发出警告。摩根士丹利的Michael Wilson和摩根大通的Mislav Matejka本周表示,随着经济和盈利前景恶化,股市在第一季之后将面临压力。

美国银行的报告还认为,2022年和2023年的纳斯达克正在“悲观地模仿”1973-74年时期的道琼斯工业平均指数,同时还伴随着“战争、财政过剩、劳工罢工和走走停停的经济政策”。Hartnett还写道,随着美联储避免经济衰退的可能性开始减弱,过去一年的加息和对未来加息的承诺可能是经济“硬着陆的前奏”。

与此同时,股市也在应对银行业面临的新压力,硅谷银行母公司SVB Financial Group(SIVB)的股价周五继续下跌,投资者担心该银行遭遇挤兑,令银行业承压。

但美国银行警告称,华尔街背后还有更多麻烦。他们指出,“科技和医疗保健、(私募股权/风险投资)贷款、政府债务、影子银行/私募股权、加密、投机性科技、抵押贷款债券和抵押贷款支持证券以及房地产等领域可能发生信用事件。

Hartnett和他的团队表示:“有太多潜在的催化剂会引发系统性去杠杆化事件,从而引发政策恐慌/美联储结束紧缩;事实与事件的来源无关……只是它将发生,并将引起政策制定者的恐慌(英国央行去年10月重启量化宽松),投资者必须在那一刻做好准备,将现金配置到新的领头资产中,这些资产在通胀更高的时代表现更好。”

在美国银行上周发布的一份同样悲观的报告中,经济学家Aditya Bhave领导的一个团队写道,如果美联储想让通胀率回落至2%的目标,它可能不得不将利率从目前4.50%-4.75%的区间上调至最高5.5%。分析师们写道,美联储将继续加息,直到他们找到“消费者需求的痛点”,并补充说,“经济衰退似乎比软着陆更有可能。”

美国银行首席执行官Brian Moynihan本周在接受彭博社采访时似乎同意他的分析师们的预期,不过他表示,今年的经济低迷不太可能特别严重。他说,美国银行的研究团队预计,经济衰退将“从今年第三季开始”,但他补充说,在明年年中左右经济恢复增长之前,这将是一次“轻微衰退”。