FX168财经报社(北美)讯 在本周预计发布大型零售商业绩之际,美国银行分析师们对消费者耐用品股票持乐观态度,对必需品持谨慎态度。

美国银行做出了战略性决策,将消费者耐用品部门的评级从“轻仓”上调至“重仓”,同时将消费者必需品的评级从“市场标准”下调至“轻仓”。

美国银行的股票分析师在周一指出,消费者耐用品部门评级上调的关键推动因素是美国银行经济学家的最新评估,他们目前对美国经济前景持乐观态度。

他们的预测包括“平稳着陆”,消除了经济衰退的威胁,预计2024年美国消费增长将大幅增加。该银行对国内生产总值(GDP)增长的修正预测显示出上升趋势,预计2023年第四季度增长2%,2024年增长0.7%,分别比之前的预测高出0.5和0.7个百分点。

美国银行的经济周期追踪指数在7月份大幅上升,表明可能出现早期周期阶段的迹象。

历史上,这种转变有利于向更具周期性的行业进行风格转换,消费者耐用品在此阶段通常表现优于消费者必需品,而消费者必需品则相对滞后。

导致这种战略转变的一个重要因素是消费者耐用品领域的前所未有的仓位配置,主动基金在该领域的权重相对较低。

美国银行的分析还揭示了一个有趣的历史模式:联邦储备加息周期结束往往与消费者耐用品的触底相一致,标志着该部门的复苏期的开始。

对耐用品股票的另一个有希望的迹象是实际工资增长的回归,这是过去两年未曾观察到的现象,随着通胀减退,紧缺的劳动力市场支持实际收入的增长。

目前,消费者耐用品的交易价格高于历史估值水平。然而,如果排除亚马逊公司(NASDAQ:AMZN)和特斯拉公司(TSLA)这两只重量级股票,这一溢价似乎更加合理。

这两只股票构成了耐用品消费品部门市值(50%)和盈利(20%)的重要部分,可能影响整个部门的估值。

以下是美国银行对7月份数据的总结:

7月份消费者支出出现了回暖,尤其是低收入和中等收入家庭表现出强大的韧性。

主要要点

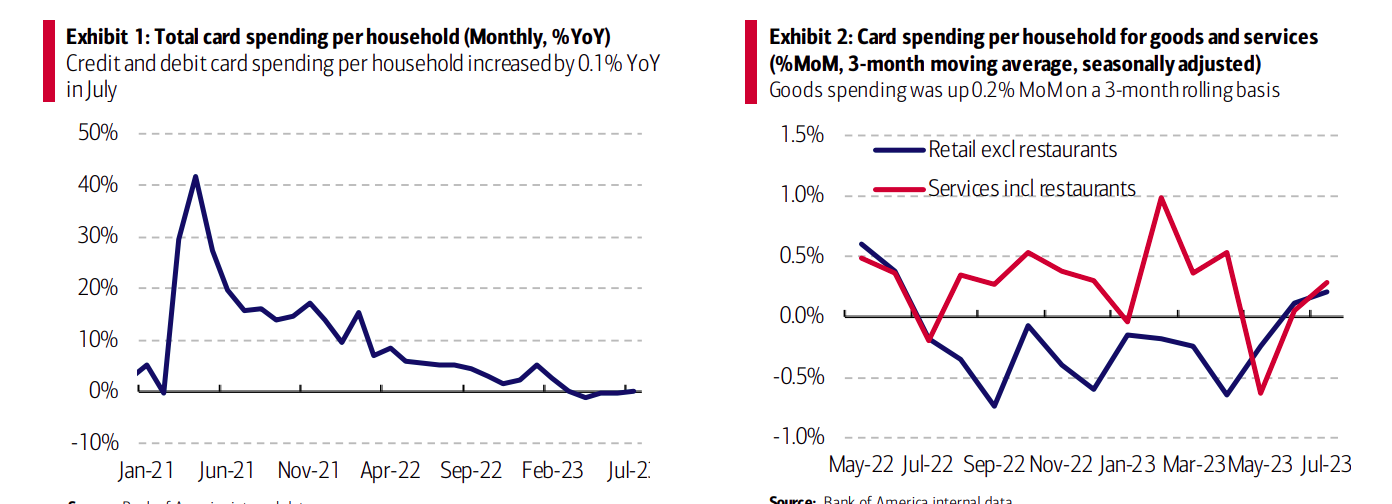

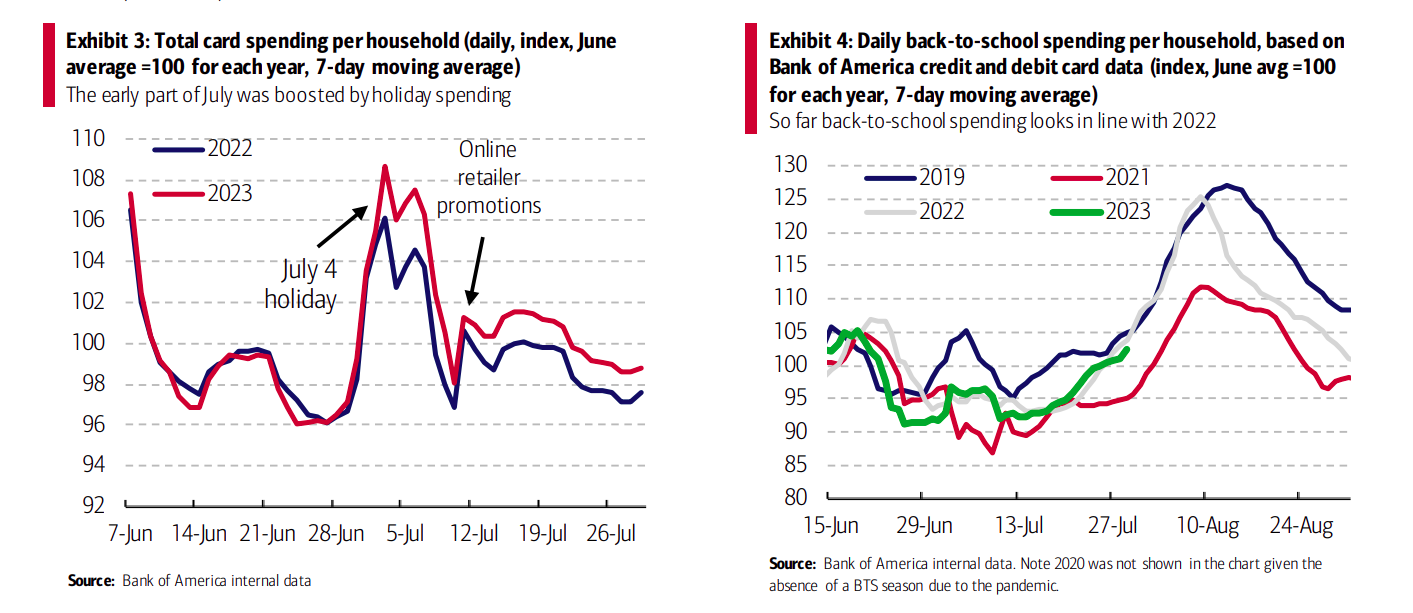

7月份消费者支出恢复到了正增长的年同比领域。美国银行的内部数据显示,每户家庭的消费支出在7月同比上涨了0.1%,而6月同比下降了0.2%,这得益于7月4日的假日消费、在线零售商的促销活动和电影热潮。

但不同收入群体的感受不同。虽然低收入和中等收入家庭仍然表现出韧性,但高收入家庭似乎仍然受到工资增长放缓和劳动力市场逐渐疲弱的一些压力。但这可能是可控的,美国银行全球研究部认为现在经济会平稳着陆,不会出现美国经济衰退。

存款缓冲为消费支出提供了支撑,对于未来的假设性前瞻性场景分析表明,存款缓冲将在一段时间内继续发挥作用。