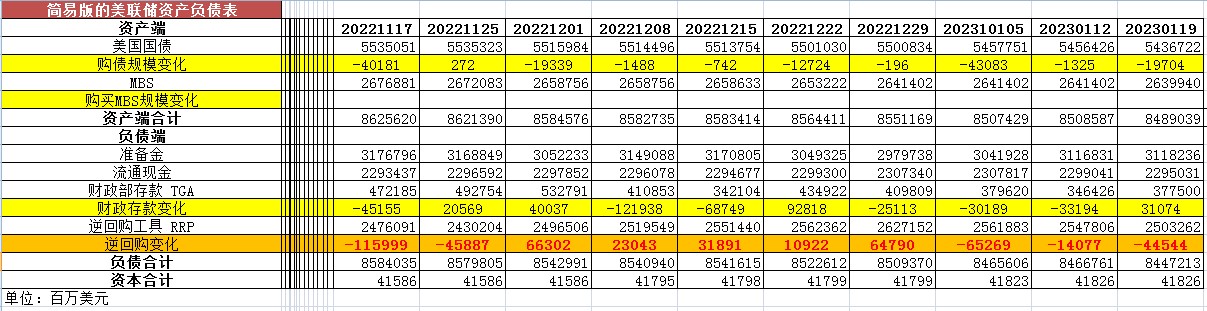

2023年1月19日,美联储照例公布了当周的资产负债表。

以下仅列出主要项目:

从资产端规模来看,本周减少195.48亿美元;资产负债表总规模8.489万亿美元,较上周回落。其中,国债资产5.436万亿美元,MBS 2.639万亿美元。

从负债端来看,逆回购减少445.44亿美元,逆回购账户规模2.503万亿美元。

财政存款增加310.74亿美元,财政存款账户余额3775亿美元。

这两项合计减少134.7亿美元。也就是释放流动性134.7亿美元。

综合以上,本周流动性方面回收约60.78亿美元。

本周准备金余额达3.118万亿美元,较上周回升。

2022年6月2日,美联储的资产端规模是8.915万亿美元。

2023年1月19日,资产端规模8.489万亿美元,较2022年6月初减少4260亿美元。

从资产端变化来看,持续减少的主要是国债资产,2022年6月2日国债资产为5.77万亿美元,MBS2.7万亿美元。

2023年1月19日,国债资产5.436万亿,MBS2.639万亿。相比较2022年6月初,国债资产减少约3340亿美元,MBS的规模相较6月初下降约610亿美元。

受汽车和一系列其他商品购买量下降的拖累, 周三(1月18日)公布的美国 2022 年 12 月零售额创下一年来最大降幅。其他数据显示,12 月制造业产出录得近两年来的最大跌幅,而月度生产者价格指数也大幅下跌。

美联储周三(1月18日)发布的褐皮书报告称,消费者支出"略有增长,一些零售商报告称假期期间的销售更为强劲"。但它补充说,"零售商表面高通胀会继续降低消费者的购买力,尤其针对中低收入家庭。"核心零售额与国内生产总值的消费者支出部分最为相关。不包括汽车、汽油、建筑材料和食品服务在内的零售额在 12 月下降 0.7%。未经修正的核心零售销售额在 11 月下滑 0.2%。核心零售销售的疲软可能会被服务支出的预期收益所抵消。

鉴于需求疲软和通胀下降的普遍迹象,可能会鼓励美联储进一步放缓下个月的加息步伐。然而面对劳动力市场仍紧张的情况下,预计美联储不会那么快暂停货币收紧政策。

大多数经济学家预计,今年下半年经济将陷入衰退。尽管人们谨慎地希望温和的通胀可能会阻止美联储将其目标利率,提高到上个月预测的 5.1% 的峰值之上。