FX168财经报社(香港)讯 自1987年金融危机以来,一直到2020年新冠大流行,美联储都会在经济衰退的第一时间里,向市场注入大量的新资金。这个剧本运作良好,是因为通胀成功死去并被埋葬。但不幸的是,金融市场今年出现可怕一幕造成剧本失灵,美债创下1980年代初以来最严重的倒挂,5%利率更被视为长期保持不变的目标。

那些寄希望于美联储主席鲍威尔,不久后将转向零利率政策和量化宽松政策的投资者,从最新的非农就业报告中得到令人失望的信息。2022年12月份净新增就业岗位22.3万个,失业率从3.6%降至3.5%。要知道,3.5%的失业率与50年来的历史最低数据持平。

(来源:Investing.com)

事实证明,2022年是历史上就业增长第二好的一年。然而,总体数据掩盖劳动力市场的真正疲软。2022年12月的就业增长是过去两年来最低的,而最重要的是,很少有人谈论但可能最关键的数字是总工作时间,该指数衡量就业质量,包括兼职与全职,它显示上个月的总工作时间实际减少了,这是连续第二次下降。

这意味着,尽管净新增就业岗位有所增加,但经济中的生产小时数正在减少。人们正在失去一份全职工作,取而代之的是两份或更多低等工作。至此,NFIB小企业乐观指数录得2013年以来的第二低读数。

美国小企业乐观指数在2022年12月下降2.1点至89.8,连续第12个月低于49年平均值98。由于小企业占64%,根据SBA的数据,在创造的所有新工作中,很难看出美国经济如何能够拥有非常健康的劳动力市场,因为其中近2/3的劳动力市场功能失调。

但是在这场严重的衰退中,并没有多余的劳动力可以摆脱困境。因此,困扰美联储的劳动力市场,使得央行将不愿向华尔街提供必要的宽松货币政策,以产生通常的经济和市场反弹,因为他们将太多注意力集中在失业率上。

与劳工统计局数据形成鲜明对比的是,让我们深入了解2022年12月份的ISM服务业指数。就业指数从2022年11月份的扩张跌至收缩区域,从51.5降至49.8。

因此根据ISM的这项调查,美国经济的最大部分是裁员,而不是雇用数十万新人。而这项调查还显示,整体服务业也在收缩,从56.5暴跌至49.6。这是过去30个月以来该数据的首次收缩。

这份报告中最有趣的是,新订单部分的下限下降,从2022年11月的增长56下降到收缩45.2,新订单下降10.8个百分点。任何低于50的读数都意味着该指数正在收缩。顺便一提,2022年12月份ISM制造业指数也收缩至48.4,其中新订单分项指数从47.2降至45.2。这意味着,美国经济的两个部门现在都在萎缩。

但对于那些认为美联储即将转向的人来说,2022年12月ISM物价指数为67.6,而11月为70。虽然这意味着价格上涨速度放缓,但上涨速度仍然相当快。请记住,读数为50表示价格稳定。因此,67.6对于美联储停止加息来说仍然太快,更不用说开始降息了。

但华尔街的许多投资者,选择迷恋疲软的数据,因此他们确实对经济的最大部分正在收缩的消息变得过于热情。在市场得知经济现在正在公然崩溃的那天,美国主要股指飙升2%以上。

然而,这正是鲍威尔试图打破的巴甫洛夫定律,它又叫条件反射定律。

美联储的反应是在每次经济衰退的第一时间,选择向经济注入大量新资金。这首先导致市场对美元的购买力失去信心,自1987年金融危机以来,一直到2020年新冠大流行,该剧本一直运作良好。这是因为由于保罗·沃尔克(Paul Walker)的工作,以及他代表美联储重新获得的信誉,通胀已经死去并被埋葬。

不幸的是,经过数十年滥用财政和货币慷慨,人们对美联储的信心已经丧失。因此现在,并不是说美联储永远不会转向量化宽松政策和零利率政策,这确实会发生,然而该决定将比华尔街预期的要晚得多,而且会更加恐慌。

它可能会在以下情况之一发生后发生:信贷市场冻结、影子银行开始申请破产、主要平均指数从峰值下跌45-50%、核心PCE通胀率降至2%,或者市场出现两个背靠背的负非农就业报告。在那之前,鲍威尔需要结束的是,美联储永久看跌期权的概念。

Pento Portfolio Strategies展望,到3月应该有5%的联邦基金利率;然后FOMC将寻求尽可能长时间地保持利率不变,一些成员表示将保持利率不变直到2024年。

这意味着,利率将在10年低于1%的情况下,在一年内上调500个基点。这种情况以前从未发生过,甚至没有发生过。这些滞后的货币效应,以及大规模的量化宽松政策,将在今年严重打击经济。

(来源:Seeking Alpha)

对金融市场而言,底线是经济正在萎缩,美联储仍在加息和减少货币供应。而且,它不会很快放松货币政策,除非美国CPI超过美联储目标的3倍。

“永久多头还是开玩笑,市场认为现在是新牛市开始的绿灯,尽管估值高得离谱且收益即将大幅下降,”Pento机构写道。

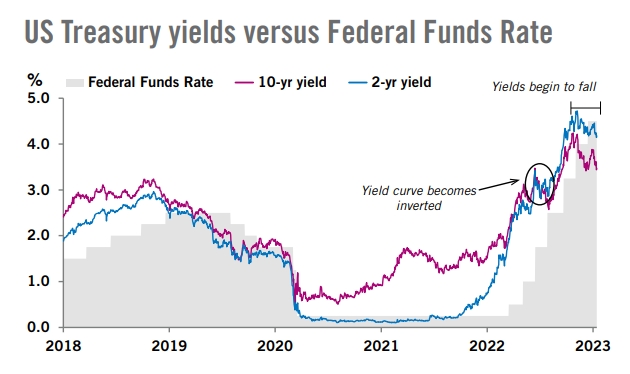

美债收益率40年来最严重倒挂

据美国《商业内幕》(Business Insider)报道,市场研究公司DataTrek在9日发布的报告中表示,2年期和10年期美国国债收益率之差约为40年来最大,这拉响了美国经济衰退的“最强警报”,同时也是美国股市将面临更多痛苦的迹象。

当地时间9日,2年期美国国债的收益率为4.241%,而10年期国债收益率仅为3.578%。通常来说,长期债券相比短期债券会有更高的收益率。而所谓收益率曲线“倒挂”,是指出现了短期收益率水平高于长期的现象。

报告称,近一年来,美国2年期国债收益率持续超过10年期国债收益率。这是自20世纪80年代初以来最严重的倒挂,也是经济衰退的不详预兆,因为收益率倒挂一直是经济衰退的可靠指标,说明市场对增长前景不看好。

(来源:Heraeus)

DataTrek联合创始人尼古拉斯·科拉斯表示,在1990年、2001年和2008年经济衰退之前,美债的收益率曲线都出现了倒挂。科拉斯认为,收益率倒挂并不意味着经济衰退不可避免,但经济更容易受到外部冲击的影响,股市也应为即将到来的更多痛苦做好准备。

美国《福布斯》(Forbes)展望预测,美国经济衰退的风暴将在2023年底或2024年初到来。《雅虎财经》(Yahoo Finance)则援引高盛集团首席美国经济学家大卫·梅里克尔所认为,2023年美国经济衰退的可能性为35%,而外界市场预测美国衰退的可能性高达65%。