FX168财经报社(北美)讯 接受英国《金融时报》调查的多数知名学院派经济学家表示,美联储要根除通胀,将需要采取比预期更严厉的行动。他们预计,今年至少还会有两次25个基点的加息。

这项最新调查是与芝加哥大学布斯商学院肯特A克拉克全球市场中心(Kent A Clark Center for Global Markets)合作进行的。该调查预测,美联储今年将把基准利率上调至至少5.5%。联邦基金期货市场显示,交易员倾向于7月份再加息一次25个基点。

美联储高层官员暗示,他们倾向于在下周二举行的下一次为期两天的会议上放弃加息,同时对进一步收紧政策的可能性保持开放。自2022年3月以来,联邦基金利率连续10次上调,目前在5%至5.25%之间徘徊,为2007年年中以来的最高水平。

(图源:金融时报)

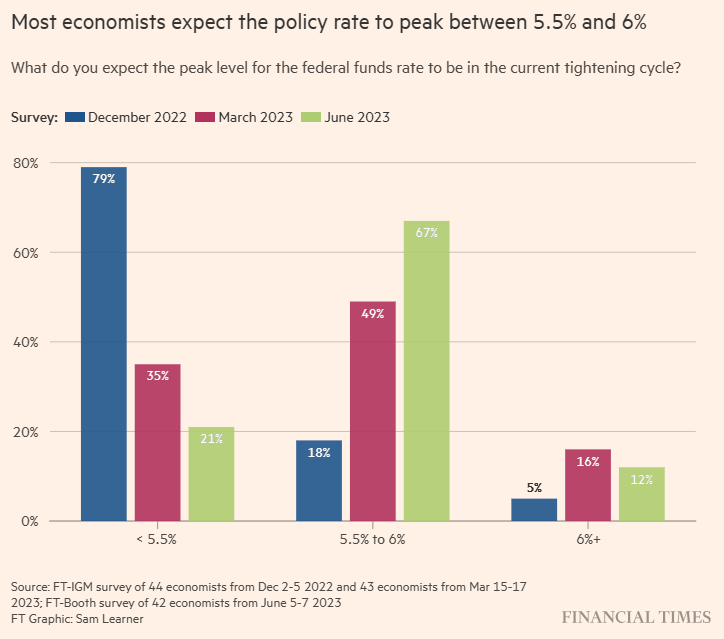

在6月5日至7日接受调查的42位经济学家中,67%的人预计联邦基金利率今年将在5.5%至6%之间见顶。这一比例高于上一次调查的49%,上一次调查是在3月份一系列银行倒闭后几天进行的。

超过一半的受访者表示,利率将在第三季或之前达到峰值,而略高于三分之一的受访者预计将在今年最后三个月达到峰值。预计在2024年之前不会削减,大部分预测将在第二季或更晚的时候首次降息。

曾在费城联储担任经济学家长达14年的Dean Croushore说:“他们还没有采取足够的措施并维持足够长一段时间内来降低通胀。”“他们走在正确的道路上,但这条道路将比他们想象的更漫长、更曲折。”

尽管越来越多的人认为,美联储的紧缩行动尚未结束,但大多数经济学家认为,美联储将不会在6月份采取行动。此外,近70%的人表示,这样做将是正确的选择,因为目前尚不清楚政策利率是否高到足以压低通胀,而且官员们也可能在必要时恢复加息。

“事实证明,经济比我们最初想象的要有弹性得多,问题是:这种弹性是暂时的,未来的加息是足够的,还是美联储需要进一步加息?美联储正在停下来看看能否更好地解读这两者中哪一个是正确的,”麻省理工学院斯隆管理学院的Jonathan Parker表示。不过,他认为美联储将至少再加息两次,每次加息25个基点。

另一个复杂因素是,在硅谷银行(Silicon Valley Bank)、第一共和银行(First Republic)和其他几家机构倒闭后,地区银行纷纷回撤。斯坦福大学商学院的Arvind Krishnamurthy表示,经济影响高度不确定,但信贷紧缩显然正在发生,暗示美联储可能不需要在进一步加息方面采取那么多措施,就能达到同样的通胀效果。

(图源:金融时报)

然而,在受访者中,对通胀的担忧似乎超过了对银行业的担忧。与3月份相比,剔除食品和能源成本后的个人消费支出(PCE)价格指数的估计中值上升了0.2个百分点,至4%。截至今年4月,该指标同比增长4.7%,远高于美联储2%的目标。该指标是美联储青睐的通胀指标。

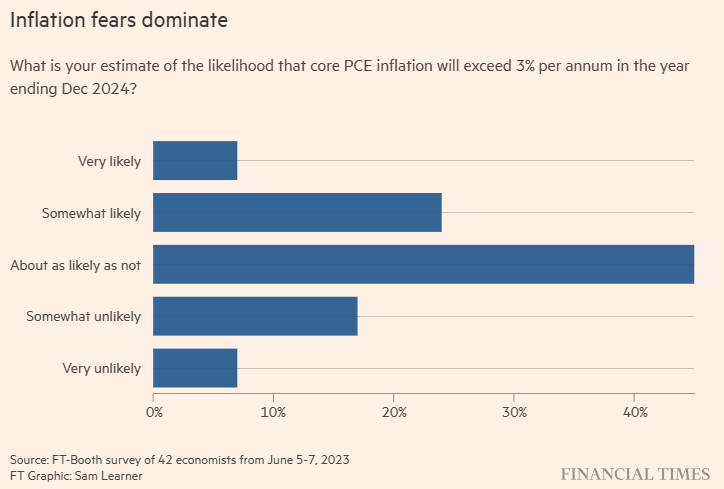

到2024年底,大约三分之一的受访者表示,核心个人消费支出“有点”或“非常”可能超过3%。超过40%的受访者表示,“可能性差不多”。

“核心通胀方面几乎没有任何进展,实体经济表现远好于任何人的预期,决策者尚未完全适应这一现实,”曾担任奥巴马政府经济顾问的Jason Furman表示。他认为,美联储将需要将联邦基金利率上调至至少6%,12%的受访者持这一观点。

48%的经济学家表示,压低通胀率的最大因素将是失业率上升和工资涨幅下降,其次是中国经济走弱和美元走强带来的全球逆风。然而,大多数经济学家预计失业率不会马上出现实质性的上升。对年底的中值估计为4.1%,略高于目前3.7%的水平。

(图源:金融时报)

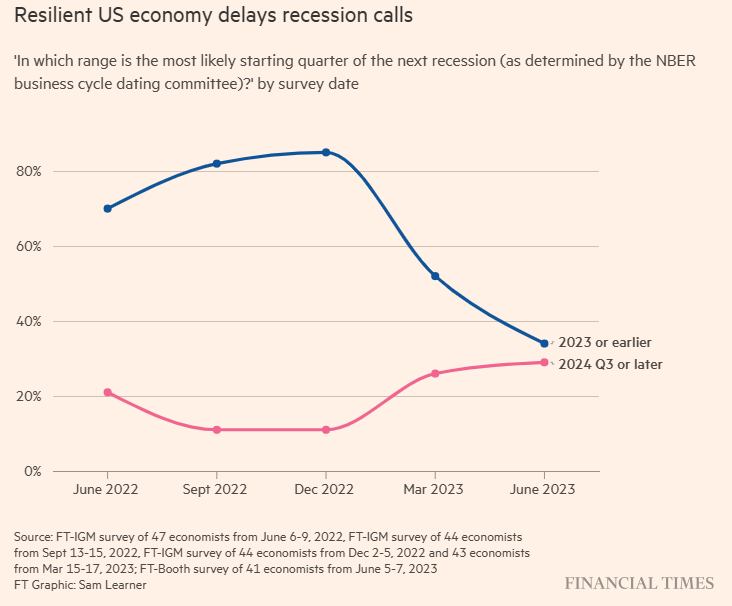

经济衰退的呼声也被推迟了。大多数经济学家认为,美国国家经济研究局(NBER)要到2024年才会宣布衰退,而去年进行的调查显示,约80%的经济学家预计2023年将出现衰退。

约70%的人表示,在即将到来的衰退中,失业率要到2024年第三季或更晚才能达到峰值。哈佛大学的Gabriel Chodorow-Reich表示,他预计会出现一场温和的衰退,失业率将升至6%左右。