来源:格上研究中心

一周市场回顾【3.30~4.03】

l A股市场:本周海外疫情形势仍不容乐观,市场避险情绪加深,A股回暖动力不足,大盘于2800点下方徘徊,沪深两市呈现震荡分化格局,上证综指收跌0.3%,深证成指走平,创业板指上涨0.15%,两市日均成交额为5899亿,交易情绪进一步降温。在此背景下,股票型产品上涨阻力较大。

量化股票方面,贴水有所收窄,成交额、波动率边际有所下滑,相对过去一年仍处于高位,综合来看对阿尔法策略表现构成支撑,但赚钱效应边际减弱。目前中证500指数估值为24.9,估值处于较低区间,建议把握指数增强产品的黄金配置时点。

l 商品市场:近期,全国各地有序复工,央行和财政部分***各种宽松措施和救助政策应对经济的冲击,对市场起到稳定作用,此外,本周美国邀请欧派克重返谈判桌,原油价格战恐慌情绪减弱,国际油价大幅反弹推动市场风险偏好情绪回暖。能化板块表现亮眼,原油、乙二醇、沥青等品种上涨超8%,而黑色系面临需求疲弱和高库存压力,看空情绪蔓延,指数跌幅超过5%。总体来看,市场波动率继续稳步上行,支撑CTA策略表现持续走强。

l 债券市场:本周延续流动性宽松环境,央行超预期操作,定向降准叠加下调超额存款准备金利率,此举意味着利率下行的想象空间被大幅打开,债市继续向好。本期国债收益率不同期限多数下跌,各期限品种平均下跌8.15bp,利好债券策略表现。

l 期权市场:近期期权市场交易情绪小幅降温,波动率高位回落,但仍处于历史高位,期权波动率策略表现有望进一步回暖。目前来看,海外疫情进展具有不确定性,财政政策落地尚需时间,股市整体做多意愿不强,而期权波动率等套利策略具有同股市低相关性、受益于高波动率的特征,适当配置能明显提高组合整体的防御能力。

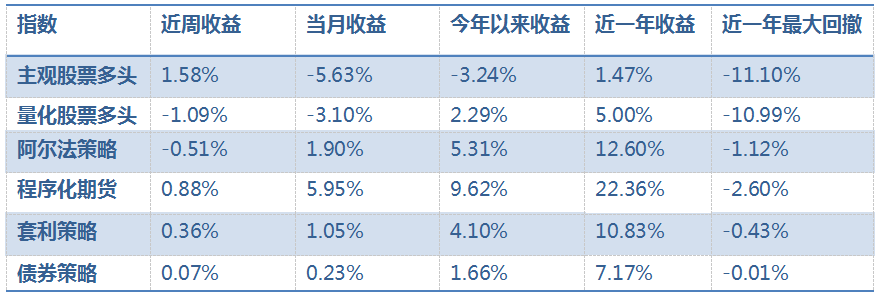

上周基金点评【3.23~3.27】

l 股票多头策略:股票多头策略表现企稳,其中主观多头指数上涨1.58%,量化多头指数下跌1.09%。量化多头产品普遍持股分散,偏向中小盘的特征部分导致此番表现相对主观多头较弱,略微跑赢指数。上周,受美联储提出无限量QE及G20峰会等一系列重磅利好影响,全球多数市场纷纷止跌反攻,上证综指终结周线二连跌,但板块分化明显,权重股表现相对亮眼,而科技股跌幅靠前。

l 阿尔法策略:阿尔法策略表现平淡,指数下跌0.51%,成分基金跌多涨少。上周基差小幅扩大,成交额、波动率边际有所回落,叠加权重股行情,对策略表现构成***,此外,收益率下跌较明显的基金,可能与整体组合承担了市值、行业等风险敞口有关。

l CTA策略:CTA策略继续走高,收益率上涨0.88%,成分基金近7成获利。上周,多国采取积极措施应对疫情对经济的影响,提振商品市场做多情绪,贵金属、油脂油料板块表现亮眼,白银、黄金分别大涨13.7%和8.1%,市场波动率维持高位,推动CTA策略偏强运行。

l 套利策略:套利指数上涨0.36%,赚钱效应较上周有所减弱,大部分成分基金实现获利,近期全球金融市场动荡,资产价格波动剧烈,冲击价差走势,导致部分套利产品净值波动幅度也有所放大。

l 债券策略:债券指数上涨0.07%,表现较上期边际好转。上周市场资金面宽松平衡,G20峰会会议上强调财政政策并推出5万亿美元经济计划,降息预期抬头提振债市情绪,各期限品种平均下跌10.67bp。

一、 一周市场回顾

股票市场环境

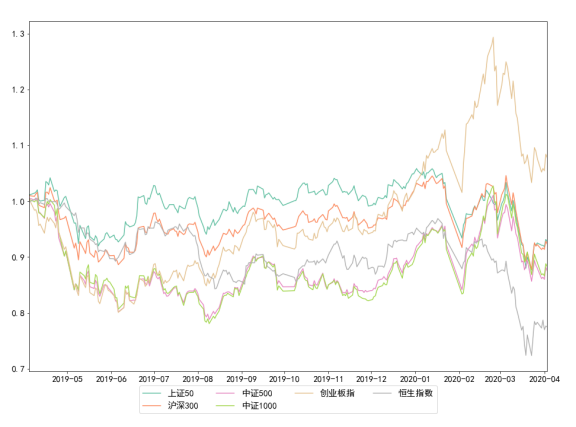

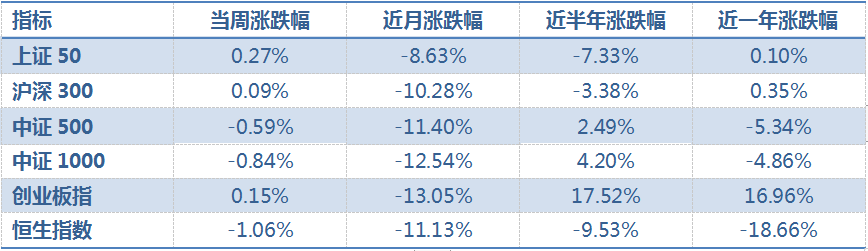

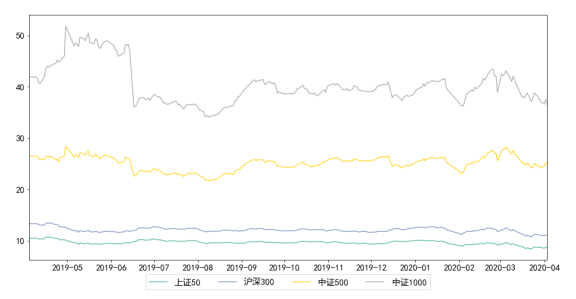

2020-04-03日当周,上证50上涨0.27%,沪深300上涨0.09%,中证500下跌-0.59%,中证1000下跌-0.84%,创业板指上 涨0.15%,恒生指数下跌-1.06%;近月,上证50下跌-8.63%,沪深300下跌-10.28%,中证500下跌-11.40%,中证1000下跌-12.54%,创业板指下跌-13.05%,恒生指数下跌-11.13%。

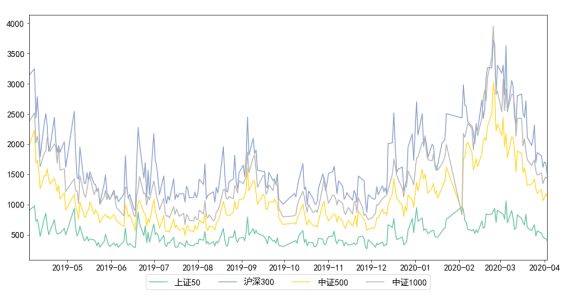

从市场成交额来看,上证50的成交额处于中等水平,周均成交金额为452.0亿元;沪深300的成交额处于中等水平,周均成交金额为1663.4亿元;中证500的成交额处于中等水平,周均成交金额为1144.6亿元;中证1000的成交额处于中等水平,周均成交金额为1433.8亿元。

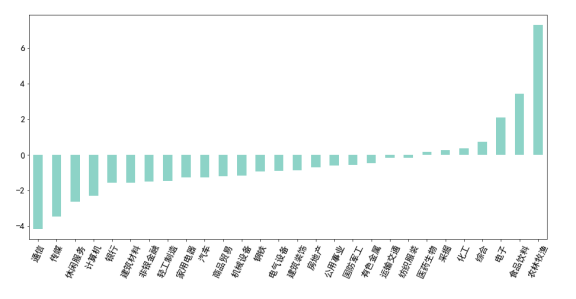

当周,行业指数当中,涨跌幅最高的行业为农林牧渔,涨跌幅最低的行业为通信。

当前,上证50的PE为8.6,处于估值较低区间;沪深300的PE为11.1,处于估值较低区间;

中证500的PE为24.9,处于估值较低区间;中证1000的PE为36.4,处于估值较低区间。

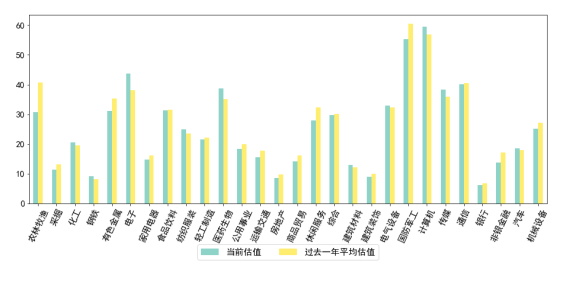

申万28个行业指数中,有10个行业的估值低于过去一年均值。相对过去估值最偏高的三个行业是'医药生物', '钢铁','电子',相对过去估值最偏低的三个行业是'农林牧渔','非银金融','采掘'。

行业指数估值分布如下:

近周,北向资金净流入,周总流入量为81.48亿元。

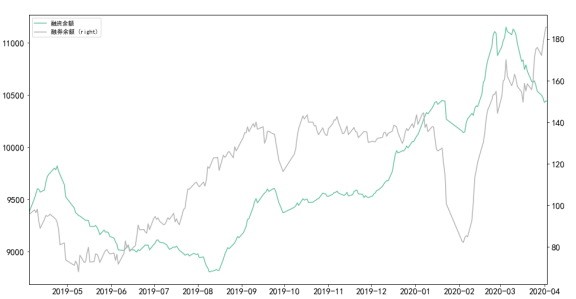

当前两市融资余额为10443.2亿元,融券余额为185.7亿元,当前融资余额均处于高位,市场比较活跃。当前市场融券余额均处于高位。

目前,A股相对于H股溢价,买H股更划算。

阿尔法策略环境

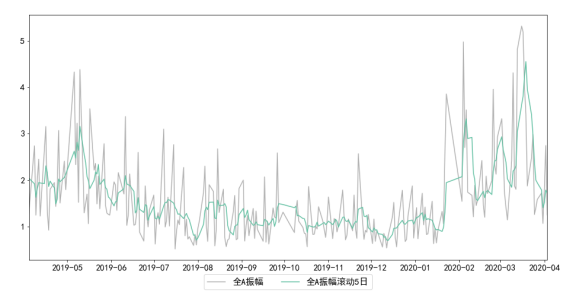

当周,wind全A的平均振幅为1.72%,振幅相对过去一年处于高位。

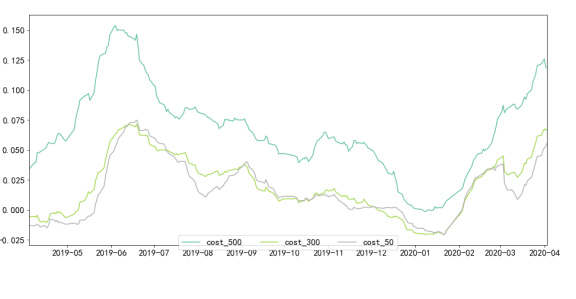

当前,中证500股指期货基差为0.9%,中证500股指期货预估对冲成本为11.84%,对冲成本相对上周减少;沪深300股指期货基差为0.5%,沪深300股指期货预估对冲成本为6.78%,对冲成本相对上周上升;上证50股指期货基差为0.58%,上证50股指期货预估对冲成本为5.62%,对冲成本相对上周上升。

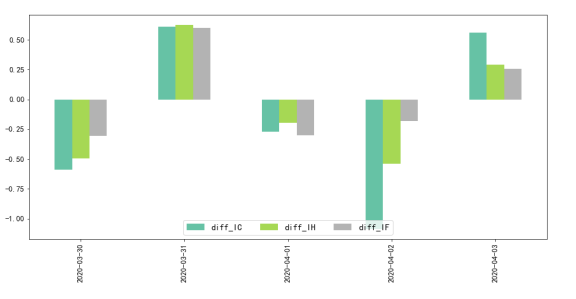

本周,由于中证500与中证500股指期货基差波动给Alpha策略的贡献为负,负贡献为-0.78%。

商品市场环境

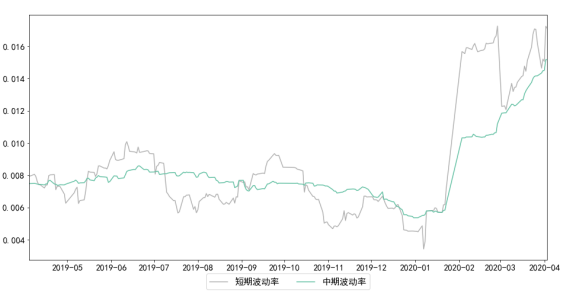

目前,商品市场短期波动率为1.71%,短期波动率大于中期波动率,交易较活跃。

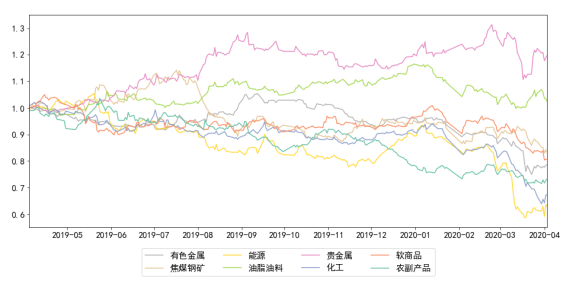

本周,有色金属上涨0.36%,焦煤钢矿下跌-5.01%,能源上涨2.36%,油脂油料下跌-3.25%,贵金属下跌-2.02%,化工上涨1.24%,软商品下跌-4.01%,农副产品上涨1.45%;

近月,有色金属下跌-10.37%,焦煤钢矿下跌-8.40%,能源下跌-18.55%,油脂油料下跌-1.93%,贵金属下跌-6.65%,化工下跌-18.66%,软商品下跌-13.72%,农副产品下跌-3.30%。

债券市场环境

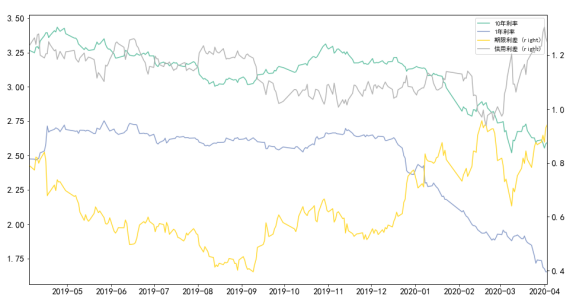

当前,十年期利率为2.596%,一年期国债利率为1.655%,期限利差为0.942%,信用利差为1.250%。相对上周,期限利差收窄,信用利差走扩。

期权市场环境

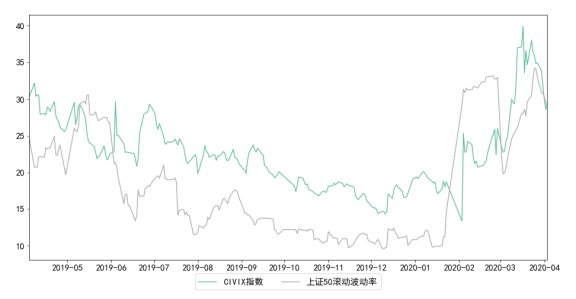

当前,CIVIX指数为29.45%,过去一年均值为22.77%。波动率处于高位。

50ETF滚动波动率为29.11%,过去一年均值为18.4%,波动率处于高位。

二、上周策略盘点

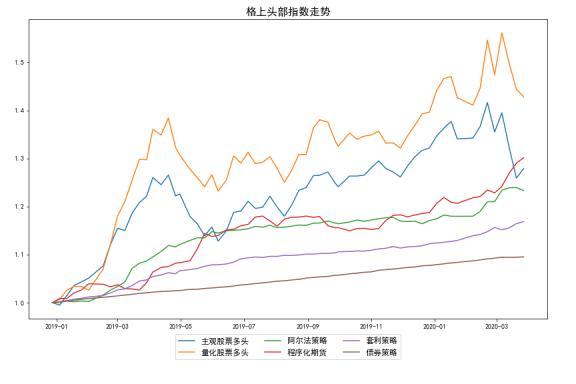

详情参见格上财富官网——格上头部指数专栏。附注:格上头部指数系列是根据格上私募数据库及基金业协会的数据编制而成,运用系统化的方法选取机构和成分基金,试图成为全市场不同策略私募产品的比较基准。