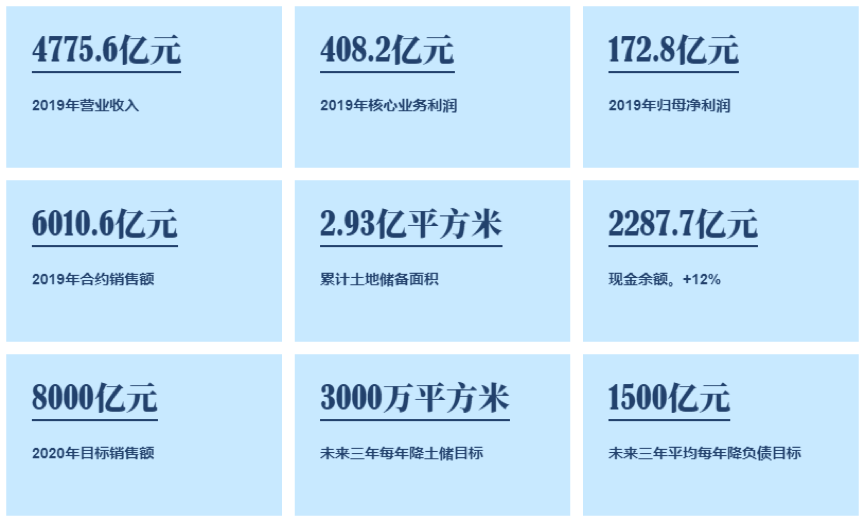

中国恒大于3月31日盘后披露了2019年业绩。数据显示,公司2019年实现营业收入4775.6亿元、核心业务利润408.2亿元、归母净利润172.8亿元。

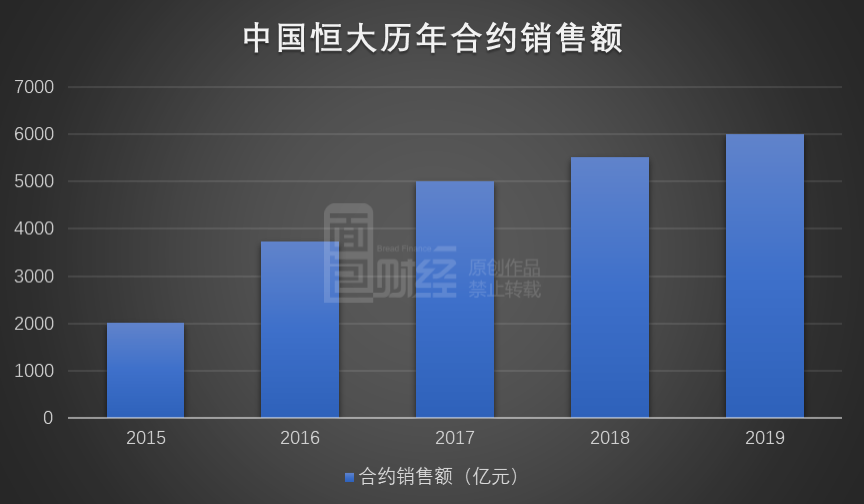

公司2019年实现的合约销售金额为6010.6亿元,同比增长9%,超额完成全年销售目标;实现合约销售面积5846.3万平方米,同比增长11.5%;合约销售均价为10281元/平方米。

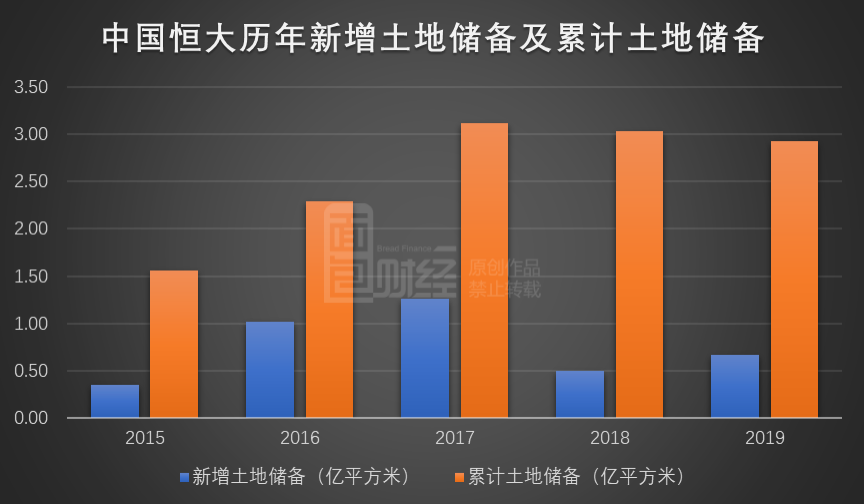

中国恒大2019年新增土地储备6703万平方米,平均成本2101元/平方米。截至报告期末,公司拥有总土地储备项目876个,规划总建筑面积达2.93亿平方米。

截至2019年底,中国恒大账上拥有现金余额2287.7亿元,同比增长12%。

中国恒大计划每股分派股息0.653元人民币,累计派息金额为86.58亿元。按照最新的汇率以及公司3月31日的收盘价12.86港元/股进行测算,股息率超过5%。

在2019年业绩发布会上,中国恒大董事会主席许家印先生宣布了新的发展战略:“恒大从2020年开始转变发展方式,全面实施‘高增长、控规模、降负债’的发展战略,要用最大的决心、最大的力度,一定要把负债降下来。”

“高增长、控规模、降负债”的具体含义是什么?恒大为何在此时提出这个战略?

2022年销售目标剑指1万亿

许家印表示,“‘高增长’就是要实现销售高速增长,今年要实现销售8000亿,到2022年要实现销售1万亿。”

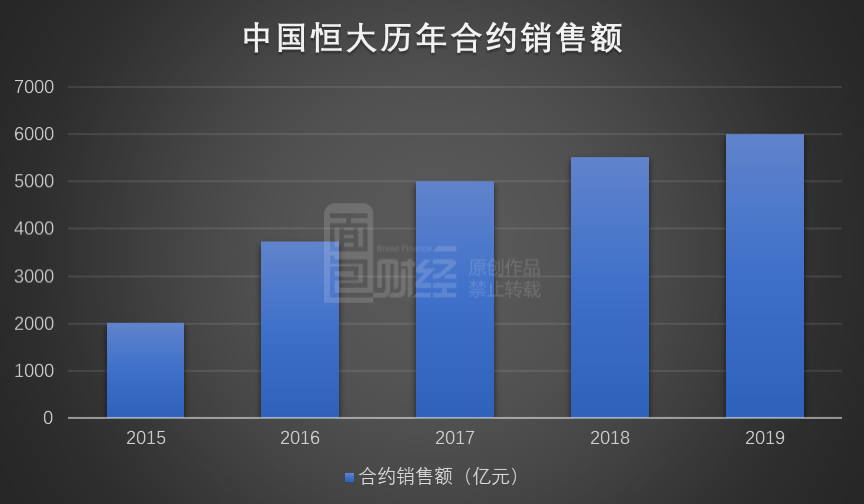

从过去多年以及2020年前几个月的销售情况来看,中国恒大的销售能力在一众房企中表现突出。数据显示,中国恒大的合约销售额从2015年2013.4亿元上升至2018年5513.4亿元,年均复合增速达到39.9%。

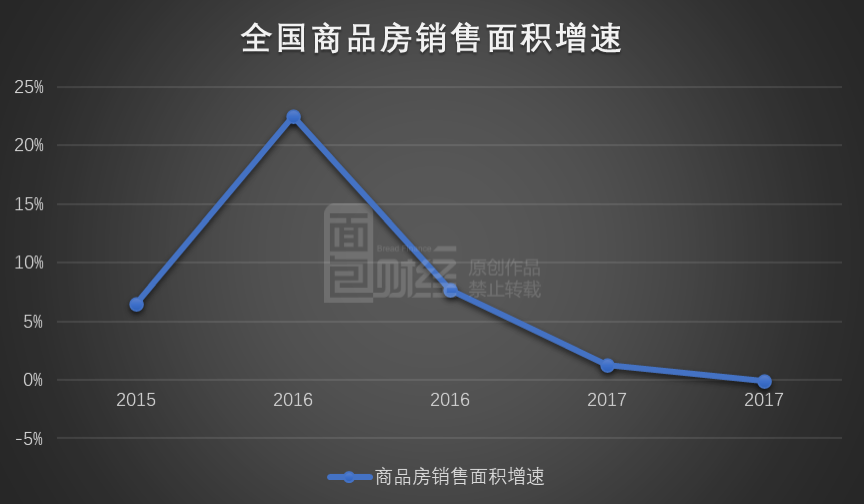

2019年,公司在高基数背景下继续实现合约销售额6010.6亿元,合约销售面积5846.3万平方米,同比分别增长9%以及11.5%,增速远超同期全国商品房的整体销售增长。数据显示,2019年全国商品房的销售面积增速为-0.1%,销售金额增速为6.5%。

进入2020年以来,受新冠肺炎疫情影响,房地产行业的供给和需求均受到一定程度的冲击。此时,房企的资金储备、组织执行力均受到严峻考验。

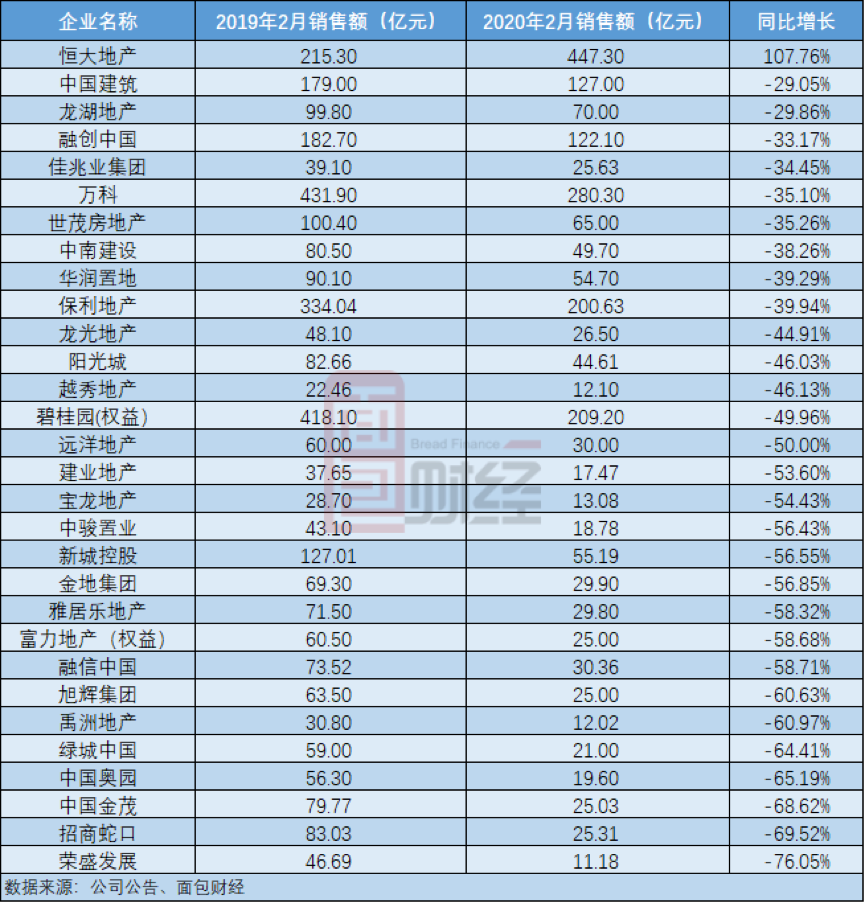

面包财经在剔除部分数据披露不全上市房企后,以沪、深、港三大股票交易所主要上市房企为样本,统计了2020年2月销售金额排名前三十的企业。数据显示,三十家房企2020年2月销售额的平均同比降幅达到45.42%,多家企业更是下降超过六成

恒大2020年2月的销售额为447.3亿,同比增长达107.76%,是三十家企业中唯一实现正增长的房企。仔细研究发现,网上销售以及促销让利可能是恒大销售额实现逆势增长的重要原因。恒大在今年3月初的一份公告中指出,截至2020年2月底,共实现网上认购99141套,认购金额超过千亿元。

公开信息显示,2020年一季度,中国恒大已累计实现未经审核合约销售1465亿元,同比增长22.49%。同期,未经审核销售回款达到1133亿元,同比增长55%。销售额和销售回款均刷新公司一季度最高历史记录。

2020年,中国恒大拥有可售面积约1.32亿平方米,可售货值1.27万亿。按照2020年销售目标8000亿元测算,去化率约为62.99%。

市场集中度提升,TOP10进入门槛抬升至1700亿

仔细研究发现,扩大销售规模或许是“强者恒强”行业趋势下房企保持竞争优势的必然选择。

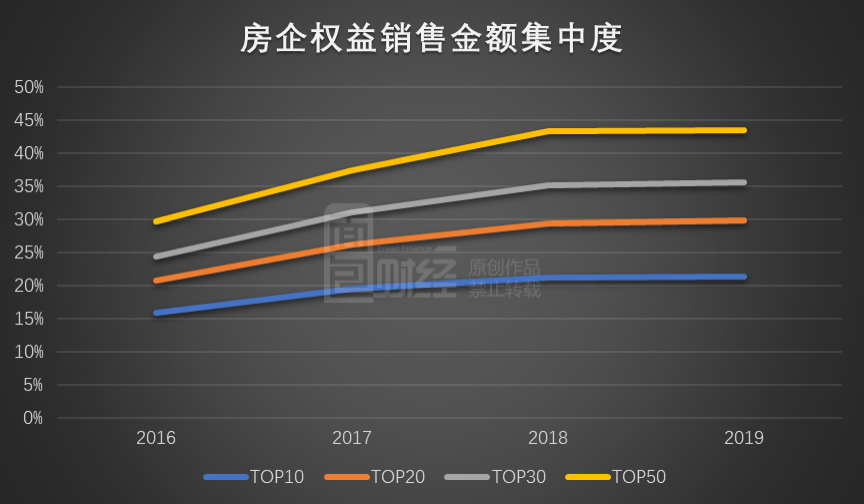

根据第三方研究机构克尔瑞的统计数据,TOP10、TOP20、TOP30、TOP50房企权益销售金额的市场占有率已经分别由2016年15.88%、20.82%、24.38%以及29.71%上升至2019年21.43%、29.91%、35.65%以及43.47%。

与此同时,TOP10房企的进入门槛继续抬升,2019年增加到权益销售金额1703.5亿元,同比增长5.8%。TOP20和TOP30房企2019年的权益销售金额门槛为1110亿元、825.2亿元,同比分别增长12%、3.6%。

背后的一个重要原因是随着土地、建安等成本持续抬升,房地产单个项目的进入门槛提高,大型房企由于在规模、资金、成本、品牌等方面具备明显优势,形成了市占率不断提升的局面。

未来三年每年降低土地储备3000万方

许家印同时指出,“控规模”就是要严控土地储备规模,实现土储负增长,未来三年每年要降低3000万平方米左右,到2022年降低到2亿平方米左右。

数据显示,中国恒大2019年新增土地储备153幅,新增土地储备的建筑面积为6703万平方米,相比2016年和2017年均出现明显减少。截至报告期末,中国恒大拥有总土地储备项目876个,位于全国237个城市,规划总建筑面积2.93亿平方米。一个很明显的特征是,公司总土地储备规模在2017年达到高点后连续两年出现下降。

在全国商品房销售面积增速逐步放缓的背景下,相对于土地储备的数量,土地储备的质量以及成本可能显得更为重要。而且,降低土地储备规模还能减少对资金的占用。

数据显示,2015-2019年期间,全国商品房销售面积增速分别为6.5%、22.5%、7.7%、1.3%、-0.1%,呈现明显下降趋势。

截至2019年底,中国恒大的土地储备按原值进行测算金额为5273亿元。其中,一二线城市土地储备原值3524亿元,占比67%,平均楼面地价为2252元/平方米;三线城市土地储备原值为1749亿元,占比33%,平均楼面地价1281元/平方米。公司总土地储备的平均成本只有约1800元/平方米,且在过去几年基本保持稳定。

核心战略目标:降负债

新战略的最后一环是“降负债”,也是整个战略的核心。许家印表示,“‘降负债’就是要把有息负债每年平均下降1500亿,到2022年要把总负债降到4000亿以下。”

截至报告期末,中国恒大净负债率为159.3%,同比增长7.4%。较为庞大的债务在很大程度上侵蚀了公司的利润。数据显示,中国恒大2019年的利息开支为227.63亿元,主要来自于银行及其他借款、优先票据以及借款汇兑亏损等。

许家印在业绩会现场算了笔账:“18年、19年,恒大销售回款每年维持在4500亿左右,如果今年实现销售8000亿,回款按7000亿计算,就会增加2500亿的销售回款。同时,恒大今年减少土地储备3000万平方米,就等于减少600亿的支出。这样一增一减,就一定能实现今年有息负债下降1500亿的目标。”

由此可见,“高增长”、“控规模”均是降低负债的重要抓手,前者对应开源,后者对应节流。

年度业绩报告透露的一个有利变化是,中国恒大2019年的负债期限结构有所优化。数据显示,公司1年以内、1至2年的借款金额占比均出现下降,分别由2018年47.3%、27%下降至2019年46.5%以及25.8%。这有利于减轻公司的短期偿债压力。

此外,从多家房企2020年美元债发行票面利率的变动来看,融资成本存在下行趋势。比如融创中国2019年2-10月发行的四个美元优先票据的票面利率介于7.25%—7.95%之间。到了2020年1月,其发行的2025年到期的5.4亿美元优先票据的票面利率下降至6.5%。另一家房企新城控股2019年12月发行的2年期美元债票面年息为7.5%。2020年2月,新城控股新发行的期限为3.5年的美元债票面年息下降为6.8%。

与近期发行美元债的其他房企相比,中国恒大总资产和美元债存量规模都更大,海外融资经验更丰富,或许能在美元债券利率下行的大趋势中获得更多红利。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}