肖立晟[1]、尤众元[2]

人民币汇率从2020年年中开始持续升值,人民币汇率与美元指数的未来走势成为了近期的重要话题。2020年年初人民币兑美元数值在6.9一线,6月初贬值至7.1,之后一路升值至2021年年初6.46,升值幅度达10%。与之对应的,美元指数在2020年年初的数值位于100附近,从2020年6月起进入下降通道,在2021年年初跌至89附近。从经济波动的周期来看,早在2019年8月,中国经济就已经触底反弹,人民币汇率也进入上升通道。2020年突如其来的疫情暂时打乱了人民币汇率上涨节奏。当中国经济逐步控制住疫情,出口份额上升与中美利差扩大再度强化了人民币汇率上涨动能,人民币汇率重新进入升值通道。我们预测人民币在2021年上半年仍然延续小幅升值趋势,但是从2021年年中起有可能遇到更大的波动。接下来,本文从三个方面分析2021年人民币汇率的影响因素和走势。

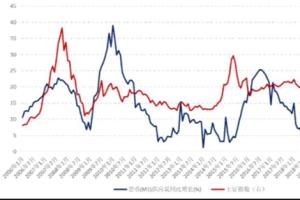

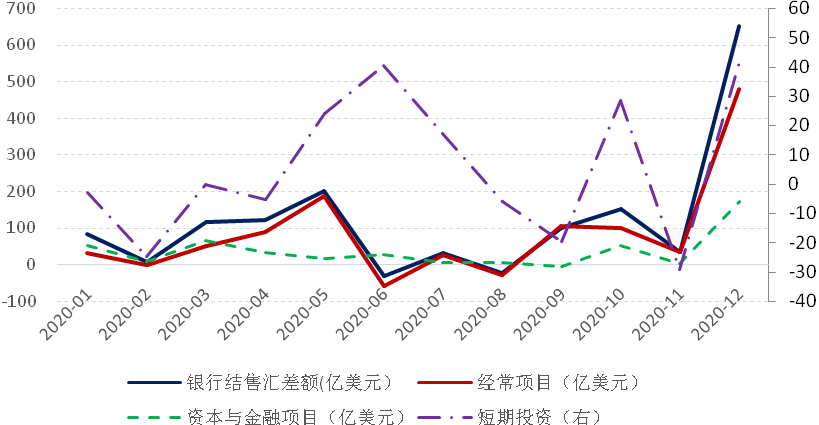

第一,这轮人民币升值的直接原因来自于贸易顺差与资本流入。银行代客结售汇数据显示人民币升值的压力来自经常项目,尤其是货物贸易的结售汇差额,该指标从2020年6月的92亿美元一路上升至12月的609亿美元,贸易顺差刺激了人民币的需求端。对于资本的流动分析,一般来说,非直接投资形式的资本流动被视为短期资本流动,我们用资本与金融项目的结售汇差额减去直接投资的结售汇差额来代表短期投资,我们发现从2020年5月开始,流入中国的短期资本大幅增加。强劲的外汇数据背后是中国经济迅速恢复,中国GDP不变价同比增速在2020年2季度、3季度和4季度分别为3.2%、4.9%和6.5%,中国制造业采购经理指数(PMI)从3月起一直高于50的荣枯线。相比之下,美国的季度GDP同比增速仍然为负,在最新的4季度为-2.46%。由于中国经济恢复强劲,中国货币政策较美国的货币政策也更为稳健,导致中美的利差也在扩大。2020年,美国原本处于加息周期,但是在疫情的冲击下,美联储在3月紧急将美国经济带入零利率时代,迅速扩大中美利差,跨境资本随之流向中国。

图1银行代客结售汇差额与子项

数据来源:wind。

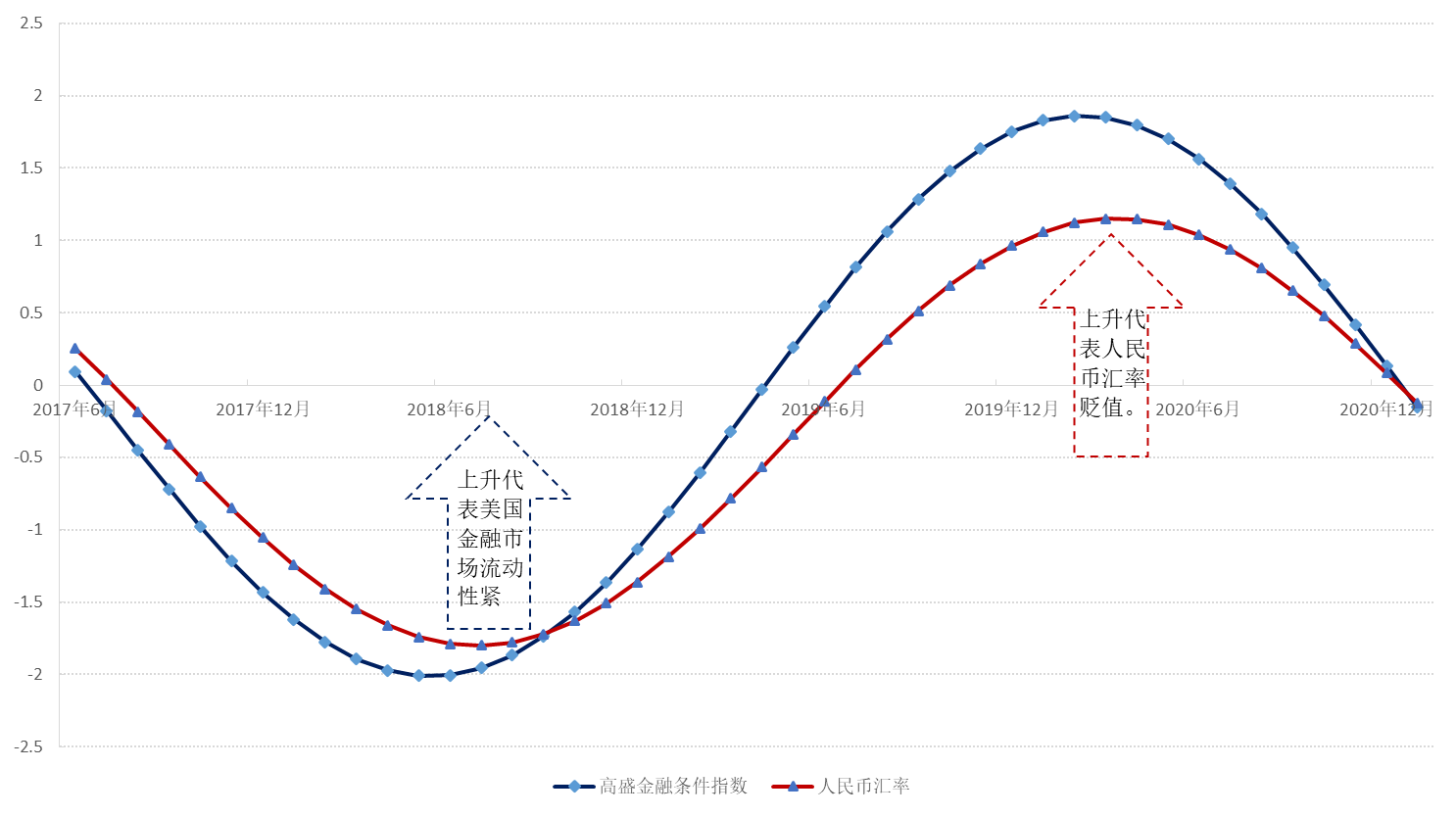

第二,美国的货币政策是人民币短期内波动的重要原因。美国的货币政策最为重要的文件是联邦公开市场委员会(FOMC)的会议纪要与利率决议,但是美联储的会议时滞性较为严重。为了更快地反映美国货币政策当局的意图,本文用高盛的金融条件指数(FCI)来衡量美国的货币政策和金融形势。FCI是美国无风险利率、汇率、股票估值和信贷利差的加权平均,指标的构造是为了更好地全面反映金融市场的健康程度,在次贷危机之后,人们意识到传统的金融指标难以追踪带有金融创新工具的金融市场的稳定性,FCI的出现弥补了这个不足。

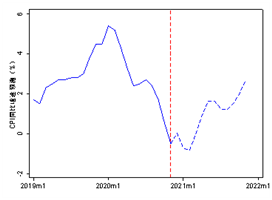

我们使用BP滤波得到人民币与高盛金融条件指数的周期项,发现这两者相关性较强。图2反映从2017年6月起至今的这一轮周期内,人民币与FCI指数的波峰与波谷都十分靠近,FCI指数领先约2个月。这反映当美国金融市场开始从紧,货币政策开始转为鹰派,人民币会有进入贬值通道的压力,反之,当美国金融市场开始宽松,人民币会进入升值通道。FCI指数当前在从波峰向波谷行进的过程中,人民币对应的处于上升周期,FCI指数大约在半年后到达波谷,人民币会在对应的时刻或者稍晚一些的时刻进入贬值周期。

值得注意的是,疫情的作用是不能被忽视的。这一轮经济周期受到疫情严重的冲击,应对疫情的纾困政策可能会减少这一轮周期的长度。这是因为经济周期在演变过程中,一个意外的冲击可能导致经济周期的演化不够彻底,经济政策又进一步的改变周期的演化,这都会减少周期的长度。因此,FCI指数可能较基于历史数据的模型预测更早触底,意味着人民币汇率在2021年下半年可能进入震荡期。

图2人民币与高盛金融条件指数的周期图

数据来源:Bloomberg,作者提取了高盛金融条件指数和人民币汇率的周期项。

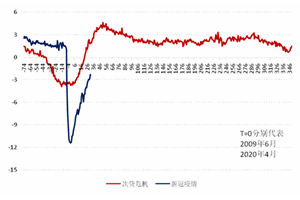

第三,影响人民币汇率的根本原因在于中美两国的经济增长。我们用克强指数来衡量中国经济增速,用美联储芝加哥分行的BBKI指数模拟美国月度GDP,使用一些计量方法得到一些预测项来推导经济未来走势。BP滤波得到的周期项显示美国的经济周期从2016年开始显着落后中国,在最新的一轮周期中,落后5个月。模型预测中国经济增速在2022年2月见顶,之后增速会逐步放缓,美国经济的顶点在2022年7月,这意味着2022年2月至7月之间是中美经济增速反转的时期。届时,中国经济增速放缓,美国经济增速上升,美元很有可能会有强势的表现,资本流入也会因为美国货币政策的转向而改变。

如前文所示,疫情打乱以往的周期,真实情况有可能较模型预测结果提前半年,中美经济走势的反转可能会早于2022年2月,2021年年底有可能出现中美经济增速反转的拐点。我们预计2021年中国经济增长前高后低,增速在3、4季度回到正常速度。美联储的会议纪要显示,预测的美国经济增速在2021年1、2、3季度逐步走高,3季度会是美国经济增速高点。未来真实经济会比模型更早地进入反转阶段,人民币汇率将在2021年下半年出现贬值预期。

图3中美经济周期对比

数据来源:作者计算。

综上,我们认为人民币近期升值的直接原因来源于贸易顺差与短期资本流动,深层原因来源于经济周期的不同步与美国货币政策的变化。我们预计中国经济在2021年会出现增长拐点,在经济增长转向下行过程中,人民币汇率不可避免地会遭受冲击。从2016年开始,中国经济周期大概领先美国经济周期半个身位,预计在2021年下半年,在疫苗顺利接种的背景下,美国经济可能出现大幅反弹,而中国经济恰好即将进入下行通道,届时人民币汇率可能会随之承压。未来需要跟踪疫苗与中美关系的进展,可能出现超预期冲击。预计2021年上半年人民币汇率小幅升值,下半年人民币汇率预期可能会出现较大波动。

[1]肖立晟系九方金融研究所首席经济学家,中国社科院世经政所全球宏观经济研究室主任。

[2]尤众元系九方金融研究所宏观研究员,北卡罗莱纳州立大学经济学博士。

2021-02-28