肖立晟、崔晓敏(中国社科院世经政所全球宏观室)

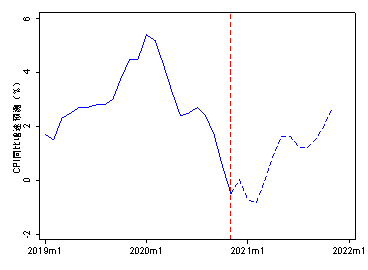

通胀已经正式进入上行通道。我们预计2020年12月CPI同比增速0.02%,环比上升0.55%,这事实上已经确认了2021年CPI的上行态势,未来食品对CPI的贡献将越来越小,非食品等核心CPI的贡献会越来越大。预计2021年1、2月因为基期效应CPI为负数,3月转正之后,将会进入持续上行通道,在2021年10月将会突破2%。

我们构建的CPI增速预测模型显示,12月CPI同比上升0.02%,环比上升0.55%,在11月同比和环比双双负增长(同比-0.6%,环比-0.5%)的基础上均转正。CPI同比增速自7月以来呈现连续回落态势,本月是首次回调,拐点已经正式确认。具体原因而言:一方面,临近年底,需求回升带动食品价格上涨,其中蔬菜、肉类、蛋类涨幅较大,水果涨幅较小。另一方面,尽管疫苗进展传出利好消息,但受海外疫情仍在不断发酵及国内多地出现散发病例的影响,消费品和服务的供给以及区域调配仍受限制(相对成本增加),进一步推升消费者价格。

CPI的预测可以分为食品和非食品两个部分。对12月食品CPI环比增速的预测,主要参考商务部披露的11类农副产品的周度价格。对2021年1月及以后食品CPI环比增速的预测主要参考月度环比增速的历史均值,同时对食品篮子中波动较大的猪肉和蛋类两项采用领先指标进行供需加成。由于猪肉的需求较为稳定,猪肉价格的供需加成主要考虑12个月移动平均的能繁母猪存栏同比增速对生猪定点屠宰企业屠宰量同比增速的预测含义(前者领先后者6个月,可预测猪肉的供需情况),进而根据生猪屠宰量同比增速预测猪肉价格变化。蛋类价格增速加成则主要依据蛋料比价与盈亏平衡点的相对关系。当蛋料比价持续低于盈亏平衡点时,鸡蛋生产商下调供应,蛋价回升动力增强;反之,当蛋料比价持续高于盈亏平衡点时,鸡蛋生产商增加供应,蛋价回落压力上升。

12月以及未来非食品环比增速预测,主要采取高频+月度环比增速的历史均值的方法。在非食品CPI中,车用燃料、水电燃料、中药和通信工具四项价格环比增速的季节稳定性较差。当采用月均环比历史均值时,还需采用高频数据对这四项的价格增速进行修正。从历史数据看,这四项价格走势分别与柴油零售指导价格、柴油零售指导价格、中药材价格指数和中关村电子产品价格走势高度一致,而后四类价格可根据高频价格进行跟踪。我们采用截至12月30日的高频数据对车用燃料、水电燃料、中药和通信工具的月度环比增速进行修正。

对食品和非食品环比增速预测值加权平均可以获得CPI环比增速预测值,进一步可以导出总体CPI同比增速。结果表明:12月CPI环比增速为0.55%,同比增速为0.02%。从变化趋势看,自7月以来,CPI同比增速呈现连续回落态势,12月是首次回调。从原因上看,12月CPI环比增长几乎全部来自于来自食品拉动(见图2),贡献了0.43个百分点;从12月CPI同比增速看,食品和非食品的拉动作用大体相当。12月基于商务部农副产品周度价格预测的食品同比增速预计为0.66%,较11月上涨2.5个百分点。随着需求回升,预计2021年CPI同比增速有望进入持续回升轨道,届时CPI同比变化将由非食品主导。

|

|

| 图1CPI同比增速预测(%) 注:图中竖直虚线位置对应2020年11月,2020.12-2021.11为预测值。 |

图2CPI食品和非食品拉动预测

2021-01-05