FX168财经报社(北美)讯 瑞士信贷(Credit Suisse)全球短期利率主管Zoltan Pozsar在最新的分析师报告中总结了他的“战争”系列,他强调,地缘政治面临的真正“热战”威胁是旨在动摇经济秩序的最后一件事——投资者在削减投资组合时应该考虑到这一点。

Pozsar是前美联储和美国财政部官员,因准确预测逆回购市场的神秘动向而闻名,被誉为“市场波动先知”、“恐慌预言家”、“利率之神”,是最受尊敬的华尔街策略师之一。

Pozsar仍然坚持他的布雷顿森林体系III假设,即大宗商品将决定世界新秩序,他总结了他在2022年强调的地缘政治变化,以及它们将如何影响世界秩序的变化。

Pozsar确定了2022年的六大战线:七国集团(G7)对俄罗斯的金融封锁、俄罗斯对欧盟的能源封锁、美国对中国的技术封锁、中国对台湾的海上封锁、美国通过《降低通胀法案》对欧盟电动汽车行业的“封锁”,以及中国围绕欧佩克 的“钳制运动”,即日益以人民币计价销售石油和天然气的趋势。

在关于战争和利率的第一篇文章中,Pozsar提出理论,如果“经济战是理解通胀的正确背景,那么西方央行将没有任何好的选择来遏制通胀。”

在下一篇关于战争和工业政策的文章中,他指出,西方国家应该修改其工业政策,以赢得这场“文明大危机”:重新武装武器,重新支持资源,重新储备库存,重新布线能源网络。

在战争和商品负担方面,Pozsar阐述了中国在金砖国家(巴西、俄罗斯、印度、中国和南非)和海湾合作委员会国家日益增长的影响力,要求用人民币结算,并对石油美元构成严重威胁。

在战争和货币治国方术方面,作者进一步阐述了可能导致全球经济去美元化的不同货币发行方法,他说:“世界正在一分为二。货币体系也是如此。美元正处于十字路口。”

Pozsar在他的最新报道《战争与和平》中表示,他认为2023年仍将充满以萌芽中的“热战”为标志的地缘政治变化。他列举了一些原因,包括金砖国家联盟的扩大以及央行数字货币项目的日益普及,这些项目可能会削弱美元在外汇交易中的作用。

作者指出:“货币和财政反应只是对自然和地缘政治的反应,随着地缘政治变得更加复杂,而不是更简单,投资者应该警惕2023年非线性风险的威胁。”

他引用了小说《战争与和平》的作者列夫·托尔斯泰的话(Leo Tolstoy)。在他的另一本书《上帝的王国就在你心中》中,托尔斯泰写道:“即使是最迟钝的人,如果他还没有形成任何概念,也能向他解释最困难的问题;但是,即使是最聪明的人,如果他坚定地相信他已经毫无疑问地知道摆在他面前的是什么,那么最简单的事情也不可能弄清楚。”

“金融是对未来的贴现,而在金融领域,你不能个人化,”Pozsar补充道。

虽然他承认这场战争是非常个人化的,但他补充说,“在投资组合方面,站队不会蒙蔽你的客观性和判断力,”他补充说,投资者应该“保持开放的心态,否则在财务上就会受到压抑”。

2023年的量化宽松(QE)

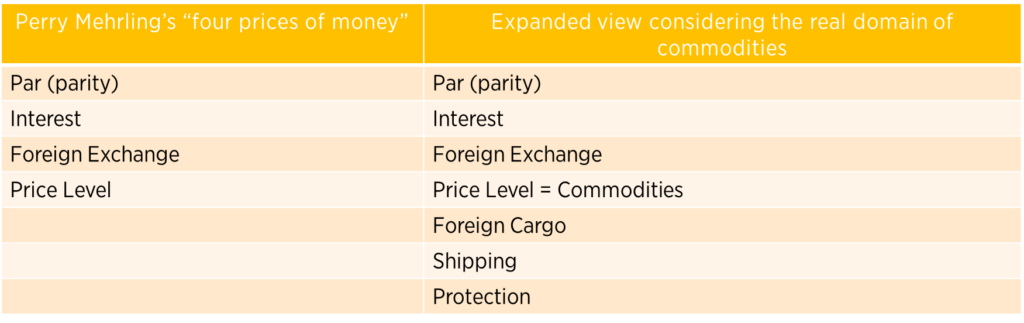

在解释“热战”如何破坏投资环境时,Pozsar回顾了“货币的四种价格”——他在布雷顿森林体系III模型中扩展了这一理论,以解释大宗商品在全球经济中日益增长的重要性。

Pozsar解释说:“前三个货币价格(即票面价格、利息和外汇)要保持稳定,第四个价格必须绝对稳定。”

但是,正如作者所示,2022年的价格水平一直不稳定,通胀“高于目标,超出了图表”。

“这就是2022年的故事:没加息;加息;一连串加息;一连串25个基点的加息;一连串50个基点的加息;一连串75个基点的加息;一连串伴随或不伴随前瞻指引的75个基点的加息,”他补充说,这种价格水平的不稳定也使利率不稳定,从而导致平价和汇率不稳定。

Pozsar指出,尽管最近的宏观经济学中出现了“战争”主题——“与中国的贸易战,对新冠的战争; 应对封锁的战争融资(量化宽松); 向通货膨胀开战,因为我们过度使用了战争资金;然后战争蔓延到乌克兰、金融、大宗商品、芯片和海峡”,但美联储现在继续进行量化紧缩,与“战争金融”相反。

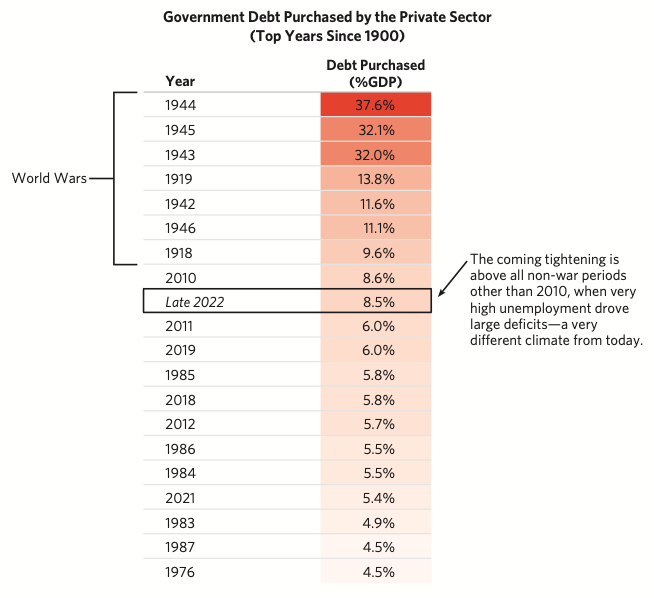

然后,他引用了桥水基金的一份报告称,“未来几个月私营部门需要吸收的政府债务数量比世界大战(当时央行为债券设计了安全风险溢价)和全球金融危机以外的任何时候都要多。”

(资料来源:桥水)

作者解释说,虽然“有2万亿美元的隔夜逆回购工具来吸收即将到来的美国国债”,但会出现买家短缺的情况。他认为,相对于隔夜指数互换的RV基金而言,美国国债必须大幅贬值,而银行不太可能购买资产净值不足的债券,鉴于其储备下降,它们更倾向于利用融资市场。

根据Pozsar的说法,外汇对冲的买家也不太可能成为买家,因为“他们被高估了”,再加上去年的地缘政治事件“从根本上重新塑造了全球资金流动,降低了大型外汇储备经理对美国国债的兴趣”。

“我的感觉是,这是一种'将死之局'(checkmate-like situation):美联储不会转向,最终利率可能不得不继续走高(见这里),这对风险资产(抛售,然后买入美国国债)或美国国债都不是好兆头,”Pozsar说,并补充说,“寒冷地区的热战和炎热地区的冷战需要'战争融资',而不是量化紧缩(QT)。”

解决美国国债需求下降的办法是:以控制收益率曲线为“幌子”的量化宽松,Pozsar认为其“将在2023年底到来”。但是,“与低利率和风险资产看跌背景下的量化宽松不同,即将到来的量化宽松将是在国债市场失灵的背景下进行的。”

“即将实施的量化宽松将旨在监管高水平利率下的互换利差,而不是压低收益率以膨胀风险资产。下一轮量化宽松的目标是在高通胀、地缘政治紧张局势加剧以及西方与全球东方和南方之间丑陋的金融分裂的情况下让“车轮保持在马车上”,Pozsar补充道。

配置20%的大宗商品

Pozsar在结束他的“战争”报道时,加倍重申“大国冲突”将决定这个十年的宏观和投资格局,因此,投资者应该在规划他们的投资组合时考虑到这一点。

“大国冲突不是一个‘笑话’。这是非常真实的。”“在西方,我们倾向于不认为未来十年将是一场‘斗争’,但我们应该这样做。”

对Pozsar来说,这意味着证券投资中通常的60/40方法不再适用了。相反,他建议投资20/40/20/20——现金、股票、债券和大宗商品。

对于后者,他补充说,投资应该包括三种类型:黄金(金条)、黑金(油)和白金(电动汽车用锂)。铜和钴等其他商品也应该被纳入其中。

(来源:推特)

美元方面,虽然它不会在一夜之间被淘汰,但“金砖国家 央行的去美元化和数字化将降低美元的主导地位和对美国国债的需求。”

Pozsar补充说:“美元的强弱应该放在货币的四种价格的背景下考虑:美元相对于其他发达国家货币将保持‘外汇’强势,但相对于大宗商品的‘价格水平’将变得弱势(即完全贬值),而相对于大多数金砖国家货币将变得‘外汇’弱势。”

所有这些“都将保证在这十年中所有四种货币价格都有很大的波动”,进一步支持了量化宽松的论点。