FX168财经报社(北美)讯 周一(1月30日),市场静待美联储本周稍晚的利率决议出炉,美元指数自低位拉升55点至102关口上方;美股三大股指齐跌,其中纳指下跌超1.2%;现货黄金在不到15美元区间内窄幅波动,现交投于平盘下方。联邦基金期货交易员预计,美联储基准利率将在6月达到4.93%的峰值,高于目前的4.33%,然后美联储将在12月前将利率下调至4.5%以下。这与美联储官员的言论形成了鲜明对比,后者曾表示,为了压低通胀,他们需要在一段时间内将利率保持在限制性区间。因此,有分析认为,美联储主席鲍威尔本周势将发表鹰派言论。

美联储主席鲍威尔和华尔街本周将再次对峙,美联储寻求放缓其抗击通胀的行动,但料不会暗示准备停止紧缩。

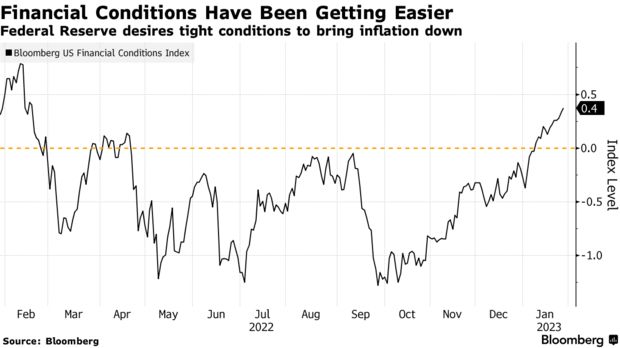

尽管鲍威尔及其同僚们在2022年多次加息,但目前的金融环境仍达到去年2月以来最宽松的程度,这是因为投资者押注通胀减弱将使美联储很快停止提高借款成本,并在今年晚些时候降息。

(图源:彭博社)

就鲍威尔而言,这可能是一厢情愿的想法,鉴于股市和债市的上涨可能会加剧他想要抑制的物价压力,他有明显的动机来抵制这种交易。

在这样的背景下,鲍威尔预计将在本周可能加息25个基点的决定时做出平衡,同时发出一个严厉的信息,即加息规模较过去6次有所缩减并不会削弱他将通胀降至2%的承诺。如果需要,他甚至可能愿意搅乱乐观的市场。

美国银行全球经济研究主管Ethan Harris说:“他可以只是发出一个鹰派的信息,我认为他不会希望市场在这次会议后反弹。他不想为这种刺激市场的乐观论调浇上更多的油。”

鲍威尔有时很难让市场相信他的话。去年7月,尽管他强调有必要继续加息,但投资者从他会后的新闻发布会上推断出了政策的转向。接下来的一个月,鲍威尔在美联储的杰克逊霍尔会议上发表了一篇引人注目的鹰派演讲,以强调这一信息。

本周,美联储官员预计将加息25个基点,至4.5%-4.75%区间。此前,美联储上月加息50个基点,而在此前更是连续4次加息75个基点,为40年来最激进的紧缩行动。

尽管如此,目前的金融状况比去年3月份政策制定者开始加息时更为宽松,去年12月会议纪要显示,他们已经考虑到了这一点。官员们指出,“毫无理由的”宽松将使他们恢复价格稳定的任务复杂化。

达拉斯联储主席洛根在1月18日的讲话中警告称,如果金融状况进一步缓解以应对加息速度放缓,政策可能会做出回应。

她表示:“如果出现这种情况,我们可以通过逐步加息至高于此前预期的水平来抵消这种影响。”

彭博经济学家Martin Ademmer和Bjorn Van Roye评论称:“对美联储来说,随着金融环境松动,控制高通胀的负担越来越落在对有利供应冲击的希望上。如果这种情况没有发生,我们的模型表明,鲍威尔和他的同事还有更多工作要做,以说服投资者他们是认真的,要让通胀恢复到2%的目标。”

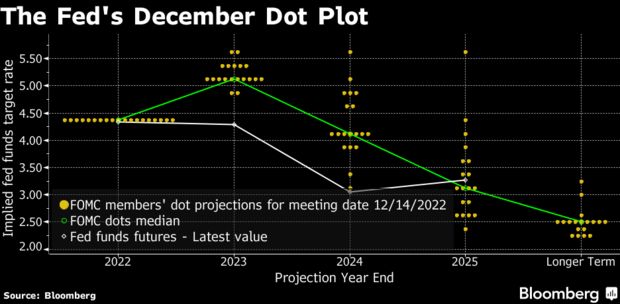

交易员们坚定地认为,美联储将在即将召开的会议上加息25个基点,而同样规模的第二次加息基本上将在3月份的会议上进行。交易员预计,5月和6月的政策利率峰值将在4.9%左右,到12月会议时将降至4.5%以下,2024年还将进一步降息。

相比之下,美联储去年12月份的预测显示,19名官员中有17人预计今年利率将超过5%,其中两人预计利率将超过5.5%。

(图源:彭博社)

纽约梅隆银行美国宏观部门主管Sonia Meskin表示:“他们需要比目前看到的更紧缩的金融环境。”“整个2022年,美联储都在努力解决这个问题,现在看来,这一斗争将持续到2023年。他们对此很担心。”

面对有弹性的经济,金融状况对于美联储将增长降至长期趋势以下的努力至关重要。2022年最后三个月,美国国内生产总值(GDP)年化增长率为2.9%,初请失业金人数降至去年4月以来的最低水平,表明劳动力市场持续紧张。

贝莱德美洲iShares投资策略主管Gargi Chaudhuri表示:“美联储将举行一场鹰派的新闻发布会,我认为鲍威尔主席会推迟今年年底前市场预期的降息次数。紧张的劳动力市场给了他们这样做的机会。”

紧缩状况会以多种方式降低增长,如果走得太远,还可能引发衰退。抵押贷款利率上升会给房地产市场降温,而贷款利率上升会使企业投资成本上升。美元走强会使出口产品更昂贵、进口产品更便宜,从而损害制造业。股票和债券价格下跌可以通过财富效应抑制消费者支出。

除了洛根的评论之外,政策制定者们并没有刻意讨论金融市场。

普信证券(T. Rowe Price)固定收益投资组合经理Steve Bartolini表示:“联邦公开市场委员会(FOMC)尚未采取一致行动,遏制金融环境的放松。”“如果鲍威尔不反击,我将感到惊讶,可能会违背市场对他下半年降息的预期。”

鲍威尔的新闻发布会可能会很棘手,因为他需要承认通胀前景已经改善(这是推动近期股票和债券价格上涨的因素之一),同时强调需要继续提高利率,将通胀降至美联储2%的目标。

目前的目标是“防止金融市场消化过早暂停的影响,并反对债券市场对2023年下半年降息的预期,这将导致金融状况进一步不必要的宽松,”Nationwide首席经济学家Kathy Bostjancic说。“反对市场变得过于鸽派。这是他坚决保持鹰派立场的另一个原因,他说,通货膨胀仍然是我们的头号担忧。”

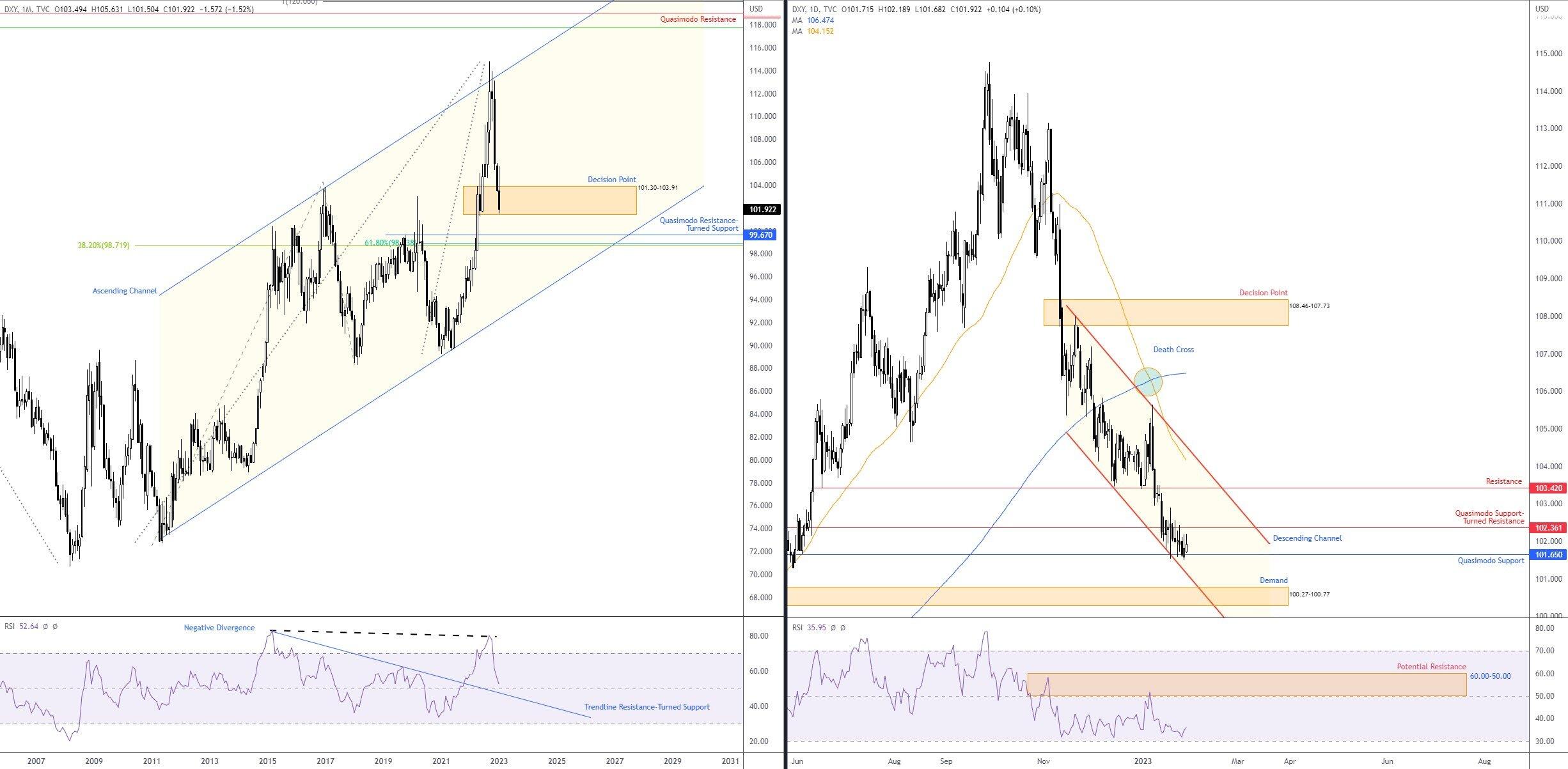

市场走势:美元自低位反弹 黄金美股齐跌

随着投资者准备迎接最繁忙的财报季周以及美联储可能的加息,标普500指数周一走低,1月份的涨势戛然而止。

标普500指数一度下跌1%,纳斯达克综合指数下跌超1.2%,道琼斯工业股票平均价格指数下跌89点或约0.3%。

(道指30分钟走势图,来源:FX168)

对于企业财报和宏观经济数据来说,本周都是重要的一周,美联储将于周三公布利率决定,周五美国将公布非农就业数据。

市场普遍预计美联储将加息25个基点,较去年50和75个基点的大幅加息有所放缓。美联储已暗示利率将突破5%并保持在这一水平,而市场已消化了2023年下半年降息的预期,这可能会引发冲突。

XM高级投资分析师Marios Hadjikyriacos在一份报告中表示:“平衡这些风险的一种方法是,在小幅加息的同时使用严格的措辞,提醒投资者紧缩周期尚未结束,并推迟市场对今年晚些时候降息的预期。”

上周末,《华尔街日报》重点报道了美联储工作人员对通胀的看法,尤其是他们对就业匹配仍然效率低下的担忧,这表明尽管近期数据显示商品通胀大幅下降,但物价压力可能持续存在。

摩根士丹利首席全球经济学家Seth Carpenter在周末的一份报告中对客户说,他不担心这些问题。由于市场集中,利润率较高,因此在工资上涨后,利润率有更大的收缩空间。再加上与上世纪80年代相比,工会化率较低,“现有的所有信息都表明,当前的工资上涨是一个关键问题的可能性很低——即使是服务业。”

科技巨头苹果、Alphabet和亚马逊本周将公布大量公司财报。随着债券收益率回落,科技股本月涨势尤为显著。

基准的10年期美国国债利率周一略微走高,升至3.5%以上,但低于去年10月份约4.2%的高点。

贝莱德投资研究所全球首席投资策略师Wei Li领导的一个团队周一在一份客户报告中表示:“主要央行本周将再次上调政策利率,并保持在较高水平,这与市场今年降息的看法相反。”

汇市方面,美元周一基本持平,一天后美联储将开始为期两天的政策会议,而欧元则受到欧洲央行周四会议前意外高企的通胀数据提振。

美市盘中,美元指数持续攀升并刷新日高至102.21,较日低大幅拉升55点。

(美指30分钟走势图,来源:FX168)

市场普遍预计美联储本周将再加息25个基点,投资者将密切关注有关美联储可能还会加息多少次的任何新迹象。

纽约Bannockburn Global Forex首席市场策略师Marc Chandler表示,美联储主席鲍威尔处于一个“困难的境地”,因为“他们将加息25个基点,但他将不得不反对金融环境的宽松。”

由于投资者消化了美联储即将结束其紧缩周期的可能性,美元指数已经从去年9月28日114.78的20年高点跌至101.88。但过去几周,美元兑欧元等主要货币触及技术支撑位,基本上在区间内波动。

Chandler说,现在的问题是“美元是会反弹,还是会在下一次下跌前形成一种嵌套模式。”

贵金属方面,随着投资者静待美联储本周的政策会议结果出炉,黄金价格在震荡中小幅上涨。

美市盘中,现货黄金交投于平盘略下方,日内在14美元窄幅区间内波动。

(现货黄金30分钟走势图,来源:FX168)

RJO Futures高级市场策略师Daniel Pavilonis表示:“美联储阐述这一情况的方式将反映在黄金市场上。”

“更大的情况是,如果美联储放慢加息速度,通胀将卷土重来。如果美联储暂停加息,而通胀仍然存在,我认为在这种情况下,黄金将会飙升。”

技术上,财经网站FXStreet撰文指出,上周五在1917- 1916美元附近的低点,现在似乎保护了近期的下行空间。如果金价进一步下跌,可能会在1900美元附近吸引新的买家,这应该是一个关键点。如果跌破该水平,可能会使短期走势偏向于看跌交易者,并为有意义的纠正性回调铺平道路。

另一方面,近期强劲阻力位位于1949美元附近,即上周四触及的数月高位。一些后续买盘将被视为多头的新导火索,并将金价推高至1969 - 1970美元区间。这一势头可能会进一步扩大,使黄金多头突破1980美元区域附近的中间障碍,并自2022年3月以来首次夺回2000美元的心理关口。