FX168财经报社(香港)讯 中国解封新冠清零,走向重新开放的道路上,将为全球经济增长提供可喜的推动力,抵消欧洲的疲软和美国迫在眉睫的衰退。但与2009年不同的是,当时中国4万亿元人民币的刺激措施,帮助启动从雷曼兄弟倒闭中复苏的局面。现如今2023年有一个严重的问题,在美联储和其他中央银行竞相将通胀重新置于控制之下的那一刻,通胀得到提振。

美国想要放缓通胀,中国却才刚刚开始提振通胀,中美的不同步调正给金融市场带来风险。

这就是为什么国际货币基金组织(IMF)负责人克里斯塔利娜·格奥尔基耶娃本月表示,中国从新冠清零解封开始的支点,可能是2023年全球增长的最重要因素,但警告说这可能对通货膨胀意味着什么。

“如果中国增长更快的好消息转化为石油和天然气价格上涨,给通胀带来压力怎么办?” 她在达沃斯世界经济论坛上直接指明问题所在。

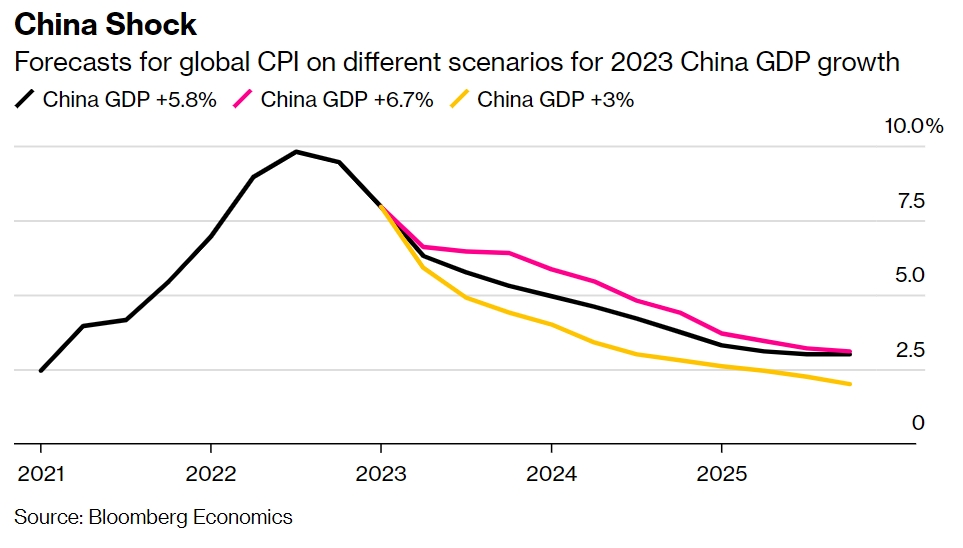

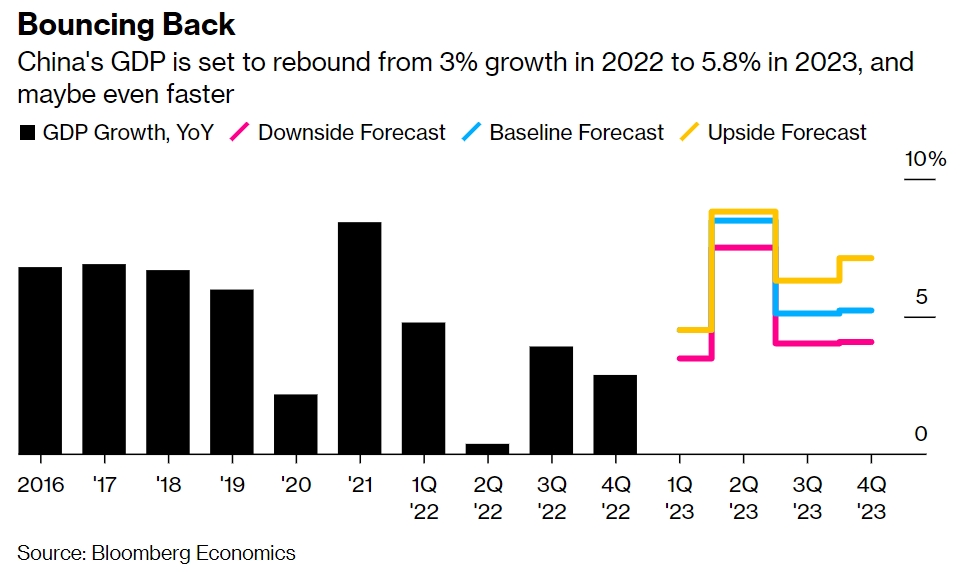

彭博经济研究预测中国的GDP将从2022年的3%,加速到2023年的5.8%。对中国经济增长、能源价格和全球通胀之间的关系进行建模表明,这可能会在2023年最后一个季度将消费者价格提高近一个百分点。如果中国表现出色,增长率飙升至6.7%,提振幅度将接近2个百分点。

在美国和欧元区最近触及9.1%和10.6%的消费者价格通胀的背景下,这似乎并不多。在央行专注于将价格涨幅恢复到2%的目标的背景下,这很重要。如果中国的反弹使美国通胀率在第二季度保持在5%左右,“我们的模型表明,这是可能的,这也将会破坏美联储在5月会议上停止加息的预期”。

(来源:彭博社)

对于世界其他地区而言,处于封锁状态的中国与处于重新开放热潮中的中国之间的差异,主要是需求增加5000亿美元。

要知道,这笔巨大的金额相当于为全球经济增加另一个尼日利亚的消费能力。

对这种额外需求的预期已经提振了商品市场,而服务业和零售业正在为中国消费者的回归做准备。

观察商品市场的行情,铜价已飙升至每吨9000美元以上,预计今年中国的石油消费量将创下历史新高。

奢侈品零售商LVMH Moet Hennessy Louis Vuitton SE的股票上涨,Swatch Group表示,随着中国市场的反弹,其销售额可能会创下历史新高。随着高消费游客的回归,中国的重新开放甚至有望缩短英国的经济衰退。

可以肯定的是,中国的反弹不会是线性的。简单来说,这会给市场带来一定的麻烦。

2022年最后几周新冠清零的突然退出,引发了活动的立即下滑,感染率和死亡率缺乏透明度增加了公共卫生成本和经济前景的不确定性。鉴于北京在大流行期间相对克制的刺激措施,目前尚不清楚中国是否拥有其他主要经济体被压抑的需求。

从俄罗斯石油价格上限到欧洲天气、欧佩克供应决定和零售商商品库存等其他变量,都可能抵消或加剧中国重新开放对全球价格的影响。

然而高频数据显示,中国的经济衰退已经结束,新冠浪潮有所缓和。医院急诊室的病人数量下降了,大城市的地铁正在满员。农历新年假期的初步迹象表明,旅游和票房支出明显强于一年前。在庆祝活动的前四天,乘坐飞机、火车和汽车的人次约为9590万人次。

没错,中国重新回到经济游戏里。或者说,这个经济巨头重新苏醒了,而且将引起强震。

当然市场有预期称,另一波新冠浪潮,也就是假期旅行和庆祝活动的结果,似乎是不可避免的。不过到第一季度末,随着疫苗接种率和自然免疫力的提高,中国14亿人口预计将增强适应力并适应病毒。大流行封锁和避免感染的谨慎,将不再是经济的制约因素。

最重要的房地产和技术行业的促进增长政策,正在增加乐观的理由。

自2020年8月以来,当对房地产开发商的控制表明北京开始认真考虑从房地产泡沫中挤出空气时,房地产已经从对中国经济增长的最大贡献者变成一个重要的拖累因素。2022年,房地产销售下降24%,投资萎缩10%,价格停滞不前。

现在,随着北京再次聚焦恢复增长,开发商和购房者的融资龙头又被打开了。尽管中国过度建设和过度杠杆化的房地产行业的长期前景依然黯淡,但至少到2023年,前景会更加光明。

彭博经济研究预计投资将下降3%,对经济的拖累比2022年要小得多。陷入困境的企业家也松了一口气。自2020年11月金融科技巨头蚂蚁集团的首次公开募股被取消以来,中国的旗舰科技公司受到巨额罚款和严格监管的打击。随着信心的下降,它付出了代价。2022年10月,纳斯达克金龙指数从峰值下跌了近80%。

不过与房地产一样,北京方面已经决定,恢复增长的短期紧迫性高于遏制大公司影响力的长期目标。

“财富不增长,共同富裕将成为无源之水、无本之木,”中国国务院副总理刘鹤在出席达沃斯论坛时表示,中国将再次支持企业家。反映这种转变的是,科技股收复了一些失地。

(来源:彭博社)

这些转变是中国经济增长前景突然好转的原因,也是政策制定者询问这对通胀意味着什么的原因。

韩国央行行长Rhee Chang-yong于1月13日表示,中国重新开放可能会推高油价。美联储副主席莱尔布雷纳德在1月19日的讲话中强调了通胀影响的不确定性,尤其是在商品方面。

美国控制通胀、中国提振通胀,通胀将何去何从?

彭博社文章分析称,来自中国的价格压力可能会通过两个渠道传递。首先,由于最初的新冠感染浪潮引发一波旷工,工厂难以维持运营,因此存在负面供应冲击的风险。采购经理人指数,即一项对中国制造业的月度调查显示,到2022年底,交货时间激增。这里的风险是,尽管规模要小得多,但会重演推动大流行性通货膨胀第一次激增的供应混乱。

随着正常生活的恢复和购买量的增加,第二个渠道将是积极的需求冲击。受疫情影响,中国石油进口停滞。随着高速公路、火车站和机场航站楼的客满,对需求强劲的希望已经帮助将油价从2022年12月初的每桶76美元低谷,推高至2023年1月下旬的86美元左右。高盛资深商品分析师杰夫·柯里表示 ,他们可能会一路上涨至105美元或更高。

总而言之,相对于中国仍处于封锁状态的情况,这些冲击可能会使2023年底的全球通胀增加近1个百分点。对于美国、欧元区和英国,彭博经济分析指出提振幅度约为0.7个百分点,这小于全球影响,但仍足以让美联储、欧洲央行和英国央行保持紧缩模式的时间超过市场预期。

中国复苏的轨迹和影响全球价格的其他力量的不确定性仍然很大,但行进方向是明确的。回顾2008年全球金融危机的黑暗日子,中国的刺激措施对世界其他地区来说是一个纯粹的积极因素。

2023年,中国的重新开放有望喜忧参半。