FX168财经报社(北美)讯 爆炸性的一周即将到来,美联储、欧洲央行和日本央行将相继公布利率决定。根据市场定价,美联储可能会“暂停”加息,但最终的决定可能取决于将于前一天公布的通胀数据,这将加剧美元的波动。相比之下,欧洲和日本没有太大的意外空间,这两个国家的货币基本上掌握在其他力量手中。

美联储决定出现分歧?

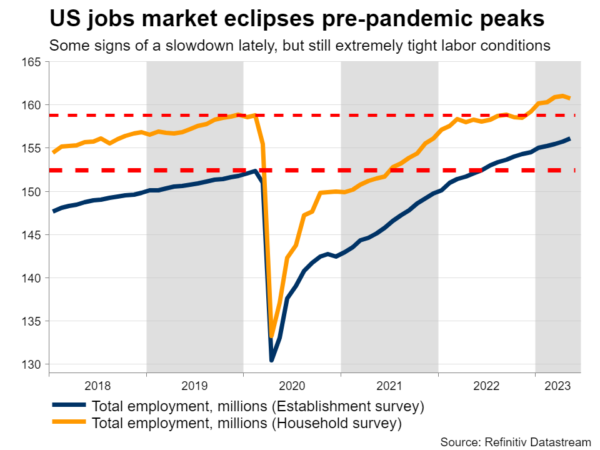

对美联储官员来说,这将是一个艰难的决定。从大多数迹象来看,美国经济状况良好。劳动力市场火力全开,本季度经济增长有望达到2%,房地产行业已经开始复苏,需求的弹性意味着核心通胀继续升温。

因此,经济数据支持下周再次加息,不过一些美联储官员表达了谨慎态度。在美联储主席鲍威尔的领导下,联邦公开市场委员会(FOMC)内有一大群人倾向于本月“跳过”加息,实际上是将加息决定推迟到7月。

这种“慢慢来”的做法背后的一个主要因素是,美联储自去年以来已经将利率提高了5%。所有这些紧缩措施的全面影响尚未显现,而进一步收紧可能会对美国经济造成不必要的损害。因此,几位美联储官员希望有更多的时间来研究即将公布的数据。

(图源:Refinitiv Datastream)

制造业的急剧放缓加剧了这些担忧。制造业通常被视为经济衰退的先行指标,因此这令人担忧。但在当前的情况下,全球消费从商品转向服务,制造业疲软可能只是反映了疫情繁荣后的后遗症。因此,它看起来并不太可怕。

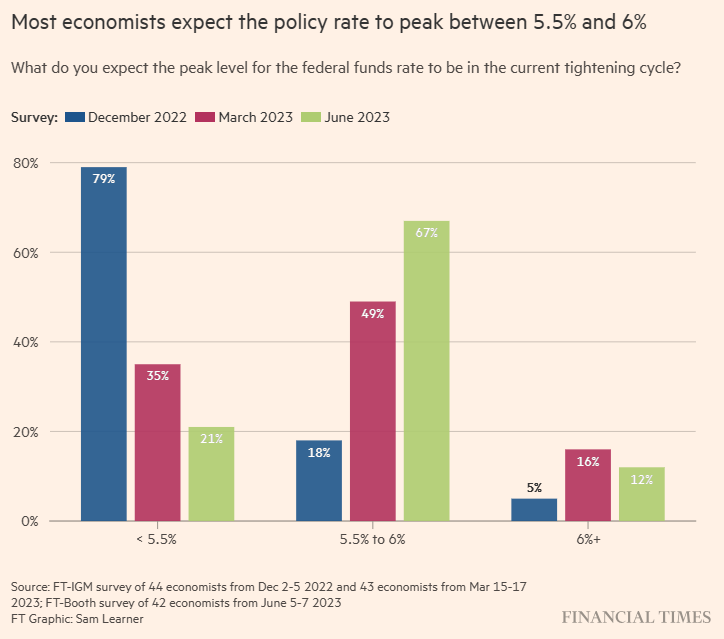

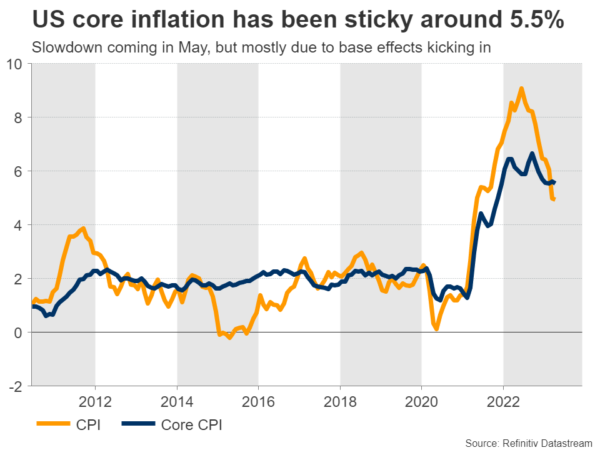

市场目前认为下周加息的可能性为25%,而在7月份的会议上,这一概率将升至80%。然而,可能影响这些百分比以及美联储决定本身的是定于周二(6月13日)发布的CPI通胀报告。

总体通胀和核心通胀年率都可能在5月份有所降温。然而,这主要是机械性的,因为去年一些非常火热的数据将从12个月的计算中退出。换句话说,这可能是一个基数效应的故事,而不是通胀压力的“有机”冷却。

至于美联储的决定,可能会出现分歧,少数官员投票支持加息,但大多数人投票支持不采取行动。支持“暂停”的阵营规模更大、影响力更大,所以这是最有可能的结局。

(图源:Refinitiv Datastream)

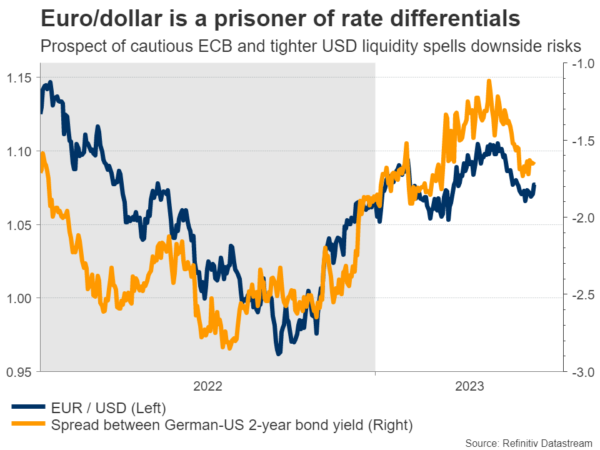

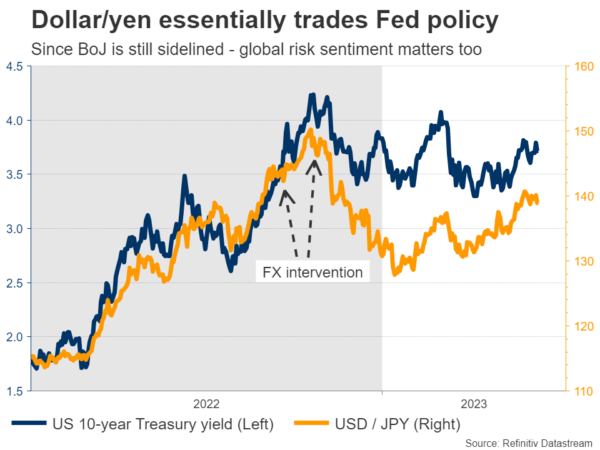

这样的结果最初可能会损害美元,不过是否会持续走软将取决于新点阵图中的利率预测和鲍威尔的评论。如果他继续维7月份敞开大门,美元可能会迅速反弹。

其他数据方面,5月份生产者价格指数(PPI)将于周三(6月14日)公布,随后美联储将公布利率决定,而当月零售销售数据将于周四(6月15日)公布。

尽管欧元区陷入技术性衰退,欧洲央行仍将加息

在欧元区,主要事件将是下周四的欧洲央行会议,市场已经完全消化了加息25个基点的预期。因此,欧元的反应将主要取决于有关未来走势的任何信息,而不是加息本身。

根据最新修订的GDP数据,欧元区经济已陷入技术性衰退,制造业的问题对德国造成了影响。与此同时,通胀似乎终于开始降温,这在最新的CPI数据中有所反映。

(图源:Refinitiv Datastream)

随着经济增长放缓和通胀放缓,欧洲央行很可能会鼓吹谨慎和耐心。经济已经在收缩,央行最不希望看到的就是给衰退火上浇油。

市场定价显示,7月份将再次加息,但在这种情况下,欧洲央行不太可能证实这一点。官员们可能希望留有余地,如果他们暗示下个月可能“休息一下”,那可能会让欧元感到失望。

日本央行将等待时机

日本央行周五(6月16日)的利率决议将为下周画上句号。单看经济数据,很容易让人猜测一定程度的紧缩是有道理的。第一季经济增长转为正值,通货膨胀率接近30年来的最高水平,在春季工资谈判取得结果后,工资增长的前景变得更加光明。

然而,日本央行不相信这是可持续的。行长植田和男警告说,今年晚些时候通货膨胀可能会降温,而且工资方面的胜利能否持续下去还值得怀疑。此外,日本央行担心全球经济放缓会对日本造成附带损害。

(图源:Refinitiv Datastream)

这本质上是一个耐心的游戏。日本央行希望有可信的证据表明,在逐步退出大规模刺激计划之前,通胀率将持续保持在2%以上,因此任何政策调整都可能需要一些时间。只要等到7月,政策制定者就可以获得新的经济预测,这使得那次会议更有可能做出任何紧缩决策。

这意味着,鉴于日元作为避险货币的地位,目前日元的走势在很大程度上取决于外部力量,即外国央行的行动以及全球风险情绪的演变。

英国和中国数据接连来袭

在其他地方,下周将是经济数据繁忙的一周,英国将于周三公布月度GDP数据。周四,中国将发布大量数据,零售销售和工业生产等数据将悉数出炉。

(图源:Refinitiv Datastream)

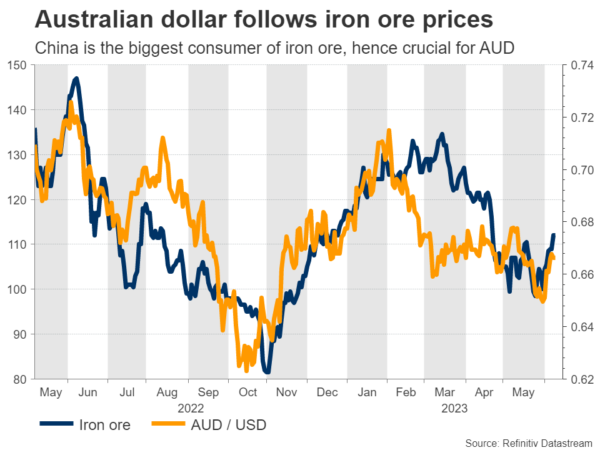

有迹象显示,随着制造业低迷加剧,中国经济正在失去动力,这些数据将受到密切关注,并可能影响澳元和纽元等与大宗商品相关的货币。

这些经济体也将受到关键数据的影响,澳大利亚的月度就业报告和新西兰的季度GDP数据也将在周四冲击市场。