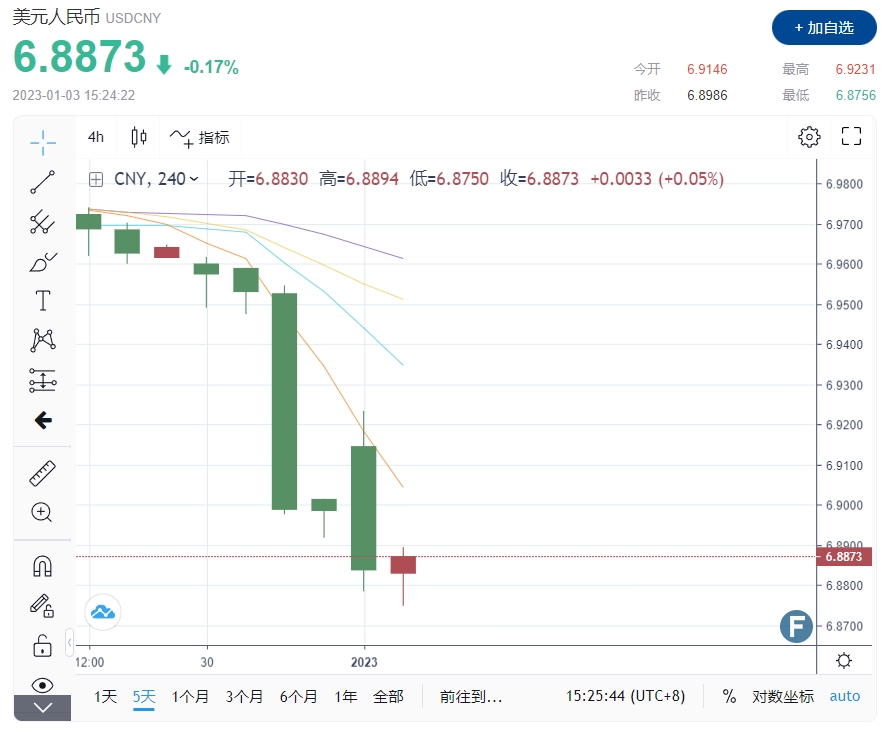

FX168财经报社(香港)讯 亚洲股市周二(3日)从早盘跌势中反弹,因投资者权衡中国感染潮的近期成本,以及1月8日全面放开后的长期利益。沪指午后持续上行涨0.7%,两市超4000股飘红。在岸人民币开盘小幅走低至6.9248,先后突破6.92、6.91、6.90、6.89和6.88关口,盘中最高升至6.8785。美元兑人民币盘中下跌206点,跌幅0.3%,报6.8761。

三大指数午后继续震荡拉升,沪指今日涨近1%重回3100点上方,科创50涨超2%。板块方面,信创、软件等板块集体走高,数据确权概念持续领涨,在线教育板块走强,新冠特效药板块持续活跃,军工、智能制造板块上行;酒店、旅游板块集体下挫,农业股陷入回调,食品加工板块走弱。总体来看,两市个股呈普涨态势,超4100只个股飘红,今日成交达7888亿元。

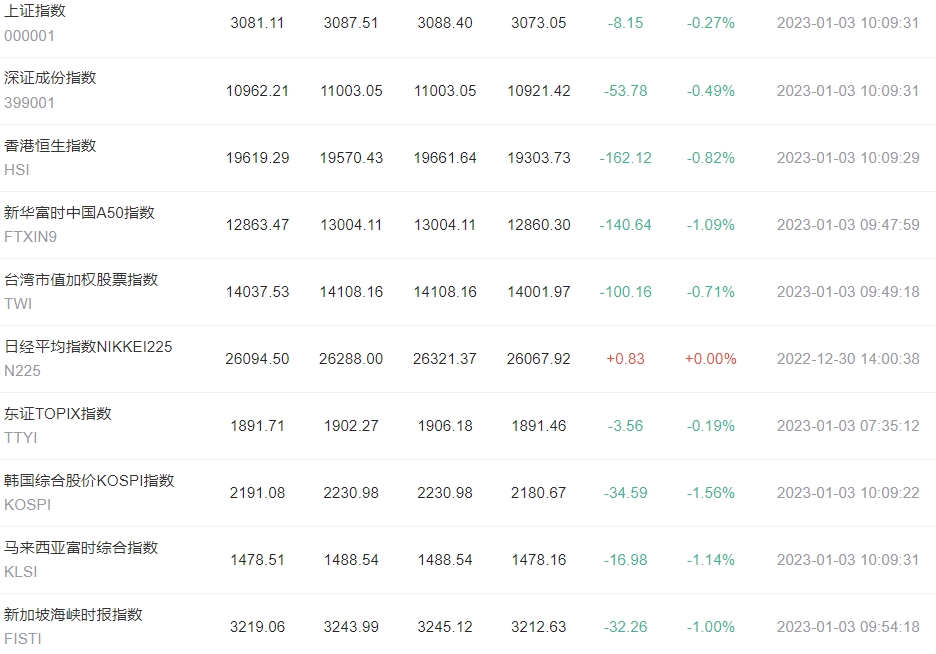

3日收盘,中国上证综指上涨27.25点,涨幅0.88%,报3116.51点;中国深证成指上涨101.14点,涨幅0.92%,报11117.13点;中国沪深300指数收盘上涨16.27点,涨幅0.42%,报3887.9点;中国创业板指数收盘上涨9.66点,涨幅0.41%,报2356.42点;中国科创50指数收盘上涨20.01点,涨幅2.08%,报979.91点。

离岸人民币早盘一度走低至6.9382,然后在10:00左右开始大幅反弹,一度上破6.89关口至6.8806。据国外汇交易中心数据显示,2023年1月3日银行间外汇市场人民币汇率中间价为:1美元对人民币6.9475元,前一交易日中间价报6.9646元,单日调升171基点,延续了前一交易日的升值走势。

为促进外汇市场发展,中国人民银行、国家外汇管理局12月30日宣布,决定自2023年1月3日起,延长银行间外汇市场交易时间至次日3时,覆盖亚洲、欧洲和北美市场更多交易时段。

人民银行、外汇局相关人士表示,此举有助于拓展境内外汇市场深度和广度,促进在岸和离岸外汇市场协调发展,为全球投资者提供更多便利,进一步提升人民币资产吸引力。

中金公司认为,中国国内各类政策的支持、美元的强弱、跨境收支的变化以及监管当局的汇率相关政策或是影响2023年美元人民币汇率走势的关键因素,整体来看该机构认为在2023年一季度美元或有一波反弹,美元/人民币汇率或受此影响而上行至7.05附近。

瑞银亚洲经济研究主管、首席中国经济学家汪涛认为,考虑到美联储预计在2023年下半年开始降息,以及随着中国经济重启和持续复苏,预计市场情绪将推动下半年人民币兑美元升值。

未来几天,交易员将密切关注中国重新开放的快速步伐,美国银行分析师预测,这“可能表明在强劲反弹之前,短期内将出现更深层次、更具破坏性的冲击”。在本周公布非农就业数据,以及美联储12月FOMC会议纪要之后,投资者的注意力也将集中在中国国内市场上,这可能为2023年的利率路径提供线索。

由于市场猜测日本央行可能会放弃其超宽松政策,日元跳升至6个月以来的最高水平,上涨0.9%。

美元兑日元跌破130.00的心理支撑位,由于投资者的风险偏好情绪改善,汇价在东京时段跌破130.50后出现大跌。标普500指数期货在经历长周末后开盘走软,但之后成功进入上涨轨道,暗示风险厌恶情绪消退。美元指数努力维持在两周低点103.15上方。

(来源:FXStreet)

在日图级别上,该资产跌破了自8月2日低点130.40以来的水平支撑位。20 EMA均线134.00继续充当该货币对的重要障碍。此外,该资产转而维持在200 EMA均线135.00下方,表明长期趋势看跌。

与此同时,14天相对强弱指标转入看跌区间20.00-40.00,表明下跌势头已经被激活。谨慎等待价格回调接近130.00的心理阻力位再建立空头头寸,这将拖累该资产跌向5月4日低点128.63,然后为5月24日低点126.36。

另一方面,若升破12月29日高点134.50,将推动该资产指向12月7日低点134.00附近。若升破后者,将推动价格升向12月20日高点137.47。