FX168财经报社(北美)讯 近日以来美国股市徘徊不前,标准普尔500指数似乎倍冻结在了4100-4150点的区间内。

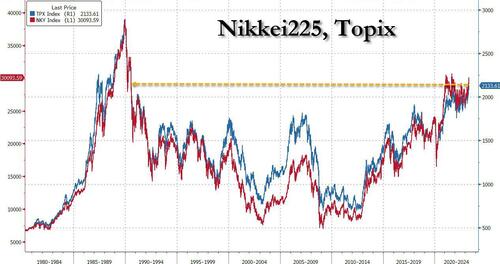

而在太平洋的另一侧,日本股市却涨势迅猛,日经225指数日前自2021年9月以来首次收于3万点以上,而就在一天前,东证指数收于1990年以来的最高水平。

(图源:彭博社)

东证指数周三(5月17日)上升0.3%,收于2133.61点,使本季度的升幅达到6.5%。相比之下,标准普尔500指数上升不到1%,斯托克欧洲600指数上升不到2%。日经225指数收盘上升250点,自2021年9月以来首次突破3万点,在此期间上升超过7%。

(图源:彭博社)

日本股市不久前因市场错误地猜测日本央行将货币政策正常化而遭受重创。在行长植田和男最近确认日本仍将是最宽松的发达国家之后,日元再次暴跌,日本股市从中受益很大,即使这意味着通货膨胀率继续上升。

由于现状预计不会改变,许多人预计反弹将持续下去:高盛和麦格理集团的策略师表示,随着公司治理改革将提振估值,以及宽松的货币政策增加了推动力,牛市的理由坚挺。与此同时,随着经济活动加速,长期受通缩困扰的日本经济正面临着价格压力的复苏——这一组合使日本有别于令美欧发达国家窒息的滞胀困境。

麦格理资本证券日本研究部副主管Neil Newman表示:“日本目前已经进入了一个两到三年的牛市期,这是有支撑的。”“日本有广度和深度,流动性良好,而且企业盈利现在看起来很稳健,这将吸引更多关注。”

高盛策略师Kazunori Tatebe和Bruce Kirk在一份报告中写道,对这种结构性变化的预期,以及坚实的基本面,有助于证明对日本股市持“看涨立场”是合理的。他们写道,考虑到入境旅游业复苏、强劲资本支出计划以及日本央行正在实施的宽松政策等积极因素,这个世界第三大经济体的前景强劲。

股神巴菲特(Warren Buffett)再次支持日本股市,也带来了外国投资重返日本股市的希望。果然,根据东京证券交易所的数据,海外交易员在4月份净买入了价值158亿美元的日本股票,这是自2017年10月以来的最高水平。

日兴资产管理公司席全球策略师John Vail表示:“相对于美国和欧洲,国内外投资者对日本持积极态度,因为它没有面临迫在眉睫的衰退,而且估值非常低。它的表现很有可能超过全球市场。”

这不仅仅是因为日本央行一贯的宽松政策:回购也是原因之一。正如彭博社所指出的那样,在东京证券交易所呼吁股价低于账面价值的公司制定资本改善计划之后,企业加大回购力度并关注回报的新举措提振了市场人气。日本Dai-Ichi Life Holdings Inc.宣布计划回购高达1200亿日元(合8.82亿美元)的股票后,该公司股价周一大幅上涨。三菱公司5月9日表示,预计将回购至多22亿美元的股票。

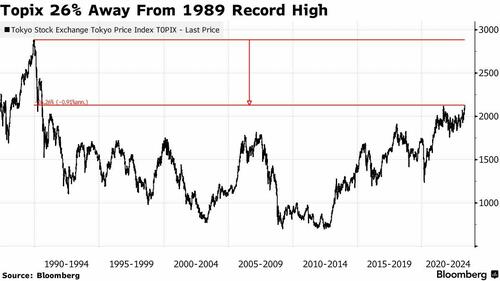

在东证指数距离1989年“日本泡沫高峰”的历史高点还有26%的距离(我们说的是中富塔时代)之际,乐观情绪进一步高涨。

(图源:彭博社)

尽管该指数表现优异,但何时以及是否能恢复到这一水平仍是个未知数。过去几十年经济的根本变化,包括人口减少和产业成熟,表明资产价格膨胀的日子已经一去不复返了。

尽管如此,企业财报和低廉的估值,以及日本央行坚定的鸽派立场,都有利于多头。花旗集团日本金融机构销售和解决方案主管Keita Matsumoto上个月表示,正如彭博社指出的那样,日本股市的仓位也较少,这意味着还有更多的上升空间。

“我们相信日本股市还有很长的路要走,”M&G Plc股票和多元资产首席投资官Fabiana Fedeli在彭博电视上说。“日本企业正在改善资产负债表,并通过回购和派息回馈股东。”

期权交易暗示涨势可能有支撑。尽管今年以来日经225指数已累计上升逾14%,但该指数的看跌/看涨比率仍呈下降趋势,这表明尽管技术信号显示涨势过热,但看涨情绪仍在上升。

“日本相对于欧洲和美国的表现一直很好,只要日本央行不改变,这种情况就会持续下去。我认为这是一个关键标准,”百达财富管理首席信息官办公室和宏观研究主管Alexandre Tavazzi表示。

这一次真的不一样?!股神巴菲特对日本市场投下信任票

“这次不一样”是投资中最危险的四个字。但日本投资者有理由相信,市场正在发生积极变化。

日本股市已经达到1990年资产泡沫破灭以来的最高水平。东证股价指数今年已经上升了12%,为2023年全球表现最好的市场之一。

东证股价指数是日本东京证券交易所的主要股票市场指数之一。这个指数涵盖了东京证券交易所上市的所有公司,因此是衡量日本股市整体表现的重要指标。

巴菲特也对日本市场投下了信任票,他的投资公司伯克希尔哈撒韦现在在日本拥有的股票,比美国之外的任何国家都多。

但资深的日本投资者可能会想,目前的反弹是否与他们在过去三十年中看到的虚假繁荣有所不同。

华尔街日报撰文称,这次可能真的有理由感到乐观。

首先,由前首相安倍晋三启动的改善公司治理工作正在取得成果。股东的积极性正在上升,最突出的结果是对股东的现金回报增加。

去年,日本公司回购和分红的总支付额上升到了创纪录的水平,目前正在进行的财报季可能会带来另一个记录。例如,伯克希尔拥有的五家日本贸易公司之一的三菱公司,上周宣布了22亿美元的回购。

虽然回购在美国很常见,但对日本公司来说,增加派息是一件更大的事情,因为这些公司正坐拥一大堆现金。

杰富瑞表示,近一半的日本公司在资产负债表上拥有净现金,而美国只有22%。更慷慨的股东回报已经导致东证股价指数中的非金融公司持有的现金总额自2011年以来首次下降,但它们的资产负债表上仍有约1万亿美元的现金。

而且,日本公司正越来越多地解除交叉持股,即相互持有股份,以提高对投资者的回报。这些交叉持股压低了股权回报,从而影响了估值。

根据杰富瑞数据,东证股价指数中大约54%的公司交易价格低于账面价值,而标普500指数中只有7%。今年早些时候,东京证券交易所敦促那些交易价格低于账面价值的公司,拿出计划来提高资本回报。

随着日本公司解除交叉持股并提高回报率,投资者将继续越来越愿意买单。

这一次可能确实不同。