FX168财经报社(北美)讯 周五(10月28日),美国9月份核心个人消费支出价格指数(PCE)较上月上升0.5%,较上年同期上升5.1%,虽然仍处于高位,但基本符合预期,市场因此受到提振。数据公布之后,美元指数维持涨势,美股三大股指强势上涨,现货黄金则自高位大幅回落。

美国最新公布的数据良莠不齐

美国经济分析局周五报告称,美联储密切关注的一项经济指标显示,9月份通胀保持强劲,但基本在预期范围内。

报告显示,9月份核心PCE物价指数环比增长0.5%,过去12个月同比增长5.1%。月度增幅与道琼斯的预期相符,而年度增幅略低于5.2%的预期。

.png)

(图源:FX168)

包括食品和能源在内,8月份PCE物价指数环比上涨0.3%,同比上涨6.2%,与8月份持平。

这份报告发布之际,美联储正准备在下周的政策会议上实施今年的第六次加息。为了遏制通货膨胀,美联储一直在加息,迄今已累计加息3个百分点。美国的通货膨胀正处于近40年来的最高水平。

市场普遍预期美联储将在下周的会议上连续第四个加息75个基点,但之后可能会放缓加息步伐。

经济分析局还报告称,9月份个人收入增长0.4%,比预期高出0.1个百分点。个人消费支出增长0.6%,高于预期的0.4%。

然而,经通货膨胀调整后,消费只增长了0.3%。个人可支配收入,即扣除税金和其他费用后的收入,当月增长0.4%,但经通胀调整后与上月持平。

周五公布的另一份数据显示,第三季度就业成本上升1.2%,符合美国劳工统计局的预期。按年计算,就业成本指数增长5%,略低于第二季度的5.1%。

美联储官员密切关注周五的数据,以寻找有关成本走向的线索,尤其是在劳动力市场紧张的情况下。根据劳工统计局最近的数据,美国劳动力市场每1名可用劳动力有1.7个工作岗位在等待。

美联储更喜欢PCE物价指数,而不是更受广泛关注的美国劳工统计局的消费者价格指数(CPI)。

全美房地产经纪人协会(NAR)随后公布的一项数据显示,9月份成屋待完成销售较8月份下降10.2%,为连续第四个月录得负值,远逊于预期的下降4%。

.png)

(图源:FX168)

这是除新冠疫情初期的2020年4月外,自2010年6月以来待完成销售指数的最低水平。

房地产经纪人明确指出,抵押贷款利率大幅上升,在疫情爆发的头两年,抵押贷款利率一直处于创纪录的低点。据《抵押贷款新闻日报》报道,今年年初,受欢迎的30年期固定抵押贷款的平均利率在3%左右,但随后迅速上升,在6月份突破了6%。该指数在7月和8月略有回落,但随后又开始回升,现已突破7%。

NAR首席经济学家Lawrence Yun称:“事实证明,持续的通胀对楼市相当有害。”“美联储不得不大幅提高利率以抑制通胀,这导致买家和卖家的数量都大大减少。”

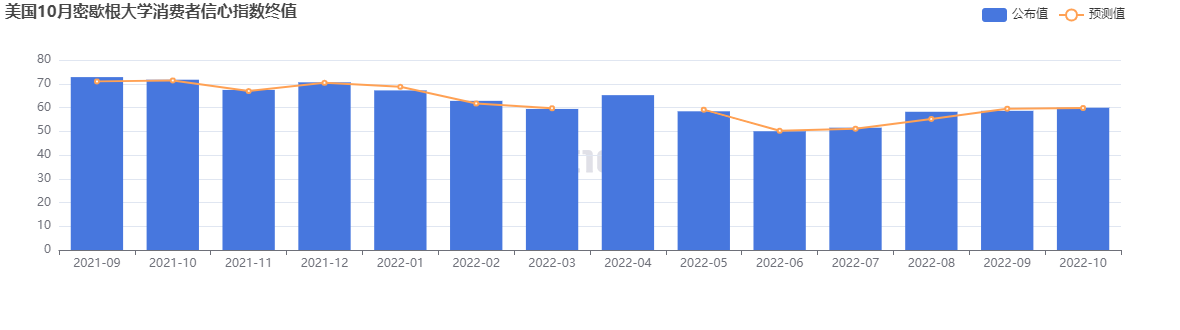

与此同时公布的另一项数据显示,美国10月密歇根大学消费者信心指数终值为59.9,预期59.8,前值59.8。

(图源:FX168)

密歇根大学消费者调查主任Joanne Hsu指出,鉴于消费者信心指数仅比6月份触及的历史低点高出10个点,近期有关第三季度消费者支出放缓的消息并不令人意外。本月耐用品的购买量飙升23%,原因是价格和供应限制有所缓解。然而,今年的预期商业环境恶化了19%。这些不同的模式反映了通货膨胀、政策反应和全球发展的巨大不确定性,消费者的观点与经济即将衰退一致。

虽然较低收入消费者的整体信心大幅上升,但在股市和房产市场拥有大量财富的消费者,受股市动荡的拖累,信心明显下降。鉴于消费者对经济的持续不安,尤其是本月在高收入消费者中,收入或财富的任何持续疲弱都可能导致支出进一步回落,从而加剧衰退的其他风险。

眼下,市场认为,美联储可能会放慢未来的加息步伐。周五美市上午盘的期货定价显示,美联储在12月加息50个基点的可能性接近60%。

市场走势:美元美股上涨、黄金大幅回落

随着市场押注美联储下周将大举加息75个基点,美元指数受到提振上涨。

美市盘中,美元指数震荡上涨,现交投于111关口略下方。

(美指30分钟走势图,来源:FX168)

尽管如此,由于本周稍早的上涨,欧元/美元料将录得连续第二周上涨,英镑/美元料将连续第三周上涨,这也是英镑/美元自2月以来最长的连续上涨。

Monex Europe外汇分析主管Simon Harvey认为,这是由于持有美元的投资者一直在观望,寻找回购的理由,他们在本周初和此前一周就发现了这一点。

这一趋势的另一个驱动因素是,市场预期美联储将在12月放慢激进的升息步伐,尽管市场仍预期美联储在下周的FOMC会议上升息75个基点。

更为鸽派的欧洲央行和加拿大央行本周宣布的升息幅度小于预期,也推动了上述预期,尽管人们越来越担心市场已经走在了前头。

“但我认为美联储的立场不同。对美联储来说,加入转向阵营稍微困难一些,因为那里的通胀问题更加持久,所以我预计美联储会有一些阻力,这可能会对美元有利,”新加坡银行货币策略师Moh Siong Sim说。

贵金属市场方面,随着美元上涨,现货黄金震荡下跌并刷新日低至1637.90美元/盎司,较日高回落近30美元。

(现货黄金30分钟走势图,来源:FX168)

SMC Global Securities负责大宗商品研究的助理副总裁Vandana Bharti表示,由于美元在美联储会议前上行,金价可能出现一些调整。美联储会议预计将加息75个基点。

对利率整体上升的押注,使金价有望连续第七个月下跌。

“然而,随着时间的推移,对衰退的担忧越来越强烈,这可能会给金价提供急需的支持,并限制下行,”Bharti补充道。

在一些迹象显示美国经济放缓之际,美联储预计将放缓12月的大幅升息步伐,这扶助金价本周部分上涨。

但孟买信实证券(Reliance Securities)高级分析师Jigar Trivedi表示,黄金前景似乎仍看空,投资需求依然疲弱,零售需求也不强劲。

“在美联储公布结果之前,金价应在1640-1660美元区间交投,”Trivedi补充道。

股市方面,尽管在经济数据显示通胀放缓和消费稳定后,亚马逊股价下跌,但周五股市仍强势上涨。

道琼斯指数上涨720点或2.2%。标普500指数上涨2%。纳斯达克综合指数低开高走,现上涨2.3%。

(道指30分钟走势图,来源:FX168)

在微软、Alphabet和Meta公布疲弱业绩和财测后,投资者纷纷抛售科技股,转向经济敏感股,若美国经济能避开衰退,这些股票将受益。股市本周出现震荡。

亚马逊股价暴跌13%,此前该公司周四公布了低于预期的季度收入,发布了令人失望的第四季度销售指导。在苹果公布iPhone营收低于预期后,该公司股价在周四盘后交易中一度下跌,但随后走势逆转,最后上涨超过7%。该公司的季度收益和收入均超过了华尔街的预期。

Infrastructure Capital Management首席执行长Jay Hatfield说,苹果和英特尔等表现更为积极的公司给科技股比重较高的纳斯达克带来了上行压力。他说,石油巨头雪佛龙和埃克森美孚分别上涨2%和0.8%也提振了股市,这两家公司在开盘前都公布了超过预期的业绩。

Hatfield说:“在大型科技股中,苹果真的是孤星。”“这只是一个独特的市场,糟糕就是糟糕,但还好就是好。”

道指和标普500指数本周有望分别上涨约4%和2%,纳斯达克综合指数将小幅收低。对于道琼斯指数来说,这将是自2021年11月结束的连续五周上涨以来,首次连续第四周上涨。

道琼斯指数还有望创下1987年1月以来的最大单月百分比涨幅。

周五开启了标普500指数历史上全年表现最好的五个交易日。

Carson Group首席市场策略师Ryan Detrick说,自1950年以来,从10月28日开始的五个交易日,股市平均上涨1.62%。按平均表现计算,这是一年中五个交易日中表现最好的一段时间。

从10月29日开始的五个交易日为1.52%,为第二高点。