FX168财经报社(香港)讯 美国《华尔街日报》周四(12月8日)撰文称,周四是新冠疫苗接种运动开始两周年,但美国和世界经济仍然被大流行造成的问题所主导。随着中国开始重新开放的喜悦、痛苦和最终的宣泄,不确定性将变得更糟。

自有关政策变化的传言开始以来,市场一直在押注重新开放的短期益处。人民币兑美元汇率出现自1994年人民币国际化以来的最大五周涨幅,国内股市上涨约10%。

危险在于经济、金融和政治波动的重演,正是这种波动在世界其他地区造成了繁荣-萧条周期。

有三个理由认为,中国经济可能不那么容易受到冲击世界其他地区的麻烦的影响。但这并没有使该国股市像许多人认为的那样明显便宜。这也并不意味着中国的重新开放不会对世界其他地区造成干扰。

首先,中国没有那么多刺激措施。而这种刺激措施支持美国和欧洲在封锁后的反弹,并支撑火热的就业市场和通胀。相比之下,中国最初的支持方案规模较小,根据国际货币基金组织(International Monetary Fund)的数据,到2021年9月,中国刺激举措占GDP的比重为5%,而美国为26%。自那以后,中国政府一直回避重大刺激措施。

(图片来源:《华尔街日报》)

由于中国家庭的口袋里并没有大量刺激资金,经济反弹的力度可能不会那么大。这将使航空公司、酒店和餐馆更容易满足更高的需求。此外,在家办公的人购买物品的热潮也有所减弱,这意味着,与发达国家相比,把健身自行车和笔记本电脑的生产能力转回国内的需求有所减少。

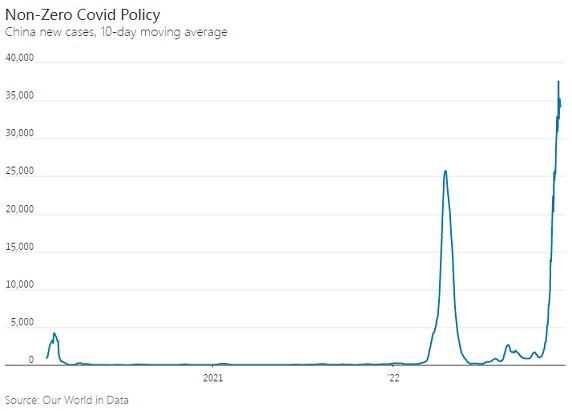

最重要的是,需求的恢复不太可能是突然的,因为中国比其他地方更谨慎地重新开放——尤其是因为很少有人对病毒有免疫力。随着新冠的传播和医院人满为患,即使政府不重新实施封锁,消费者也可能保持谨慎。

(图片来源:《华尔街日报》)

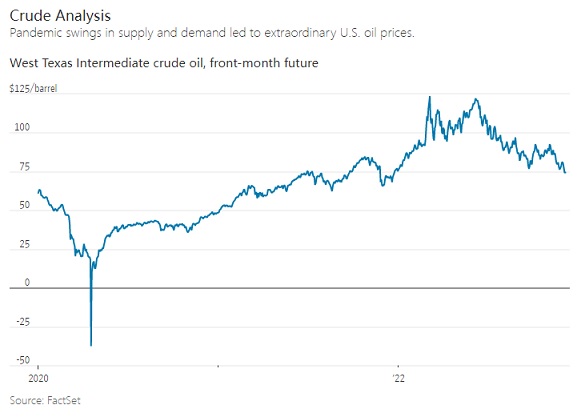

其次,与此相关的是,由于年轻人失业率高企,小企业受到损害,中国经济中有大量闲置产能,可用于扩大需求激增的服务业。全球压力可能也不会那么严重,因为中国重新开放的同时,世界其他地区的增长正在放缓,这可能会缓解油价和其他必需品进口的压力。

(图片来源:《华尔街日报》)

第三,中国不太可能重演美国人选择退出劳动力市场的一幕,这种情况加剧了美国劳动力短缺。

瑞银(UBS)首席中国经济学家汪涛表示:“由于没有支票,人们不得不在收入方面遭受损失,人们不容易决定自己不想回到劳动力市场。”

从表面上看,全球第二大经济体的开放对各地股市都有利,推高了需求,消除了供应限制。但是全球需求的增加,尤其是石油需求的增加,使得其他国家的央行想要给他们的经济降温更加困难。中国的重新开放可能没有西方那么混乱,但也有很大的破坏潜力。