FX168财经报社(香港)讯 美国小型银行面临资金减少和不良贷款增多的危机中,硅谷金融机构SVB Financial Group爆雷给对冲基金看见多年难得一遇的大空头,即2009年银行业信贷事件的危机重演,一旦小银行倒闭,大银行就不会落后太多,届时雷曼危机恐怕将再次席卷金融市场,进而迫使美联储主席鲍威尔被迫转向宽松,大洗牌从现在开始。

对于那些交易时间足够长的人而言,每隔几年就会出现一个新的“大空头”机会,这使得少数投资者在美联储向系统注入大量流动性,并在未来几年淹没所有空头之前变得非常富有。尽管所有交易都是独一无二的,但它们都有一个共同特征,即“都与美国房地产有关,无论是住宅还是商业”。

第一个“大空头1.0”当然是2007/2008年的RMBS空头交易,在同名电影中不朽,购买ABX CDS或者RMBX及其表兄弟CMBX,在各种次级住宅和商业抵押贷款支持证券上为当时极其凸出的交易创造了巨额利润。美联储前主席本·伯南克(Ben Bernanke)最近才表示,美国房地产不存在房地产泡沫,而且在历史上从未下降过,而市场很清楚知道,接下来会发生什么。

下一个大空头,2017年3月首次提出的“大空头2.0”,是对由位于较弱地区的购物中心支持的证券进行押注,这些地区的商店可能会迅速连续关闭,从而引发债务违约。包括卡尔·伊坎在内的许多人已经买入做空CMBX Series 6的交易,由于其大量暴露在大流行到来之前很久就受到伤害的购物中心,多年来一直没有动静,然后在疫情之后突然崩溃,新冠疫情期间一夜之间关闭并导致购物中心普遍违约。最终结果是,卡尔·伊坎赚13亿美元,而其他商业房地产空头,如当时在MP Securitized Credit Partners的Daniel Mcnamara,收益超过110%。

忙于在“大空头2.0”上收集利润的同时,新的“大空头3.0”交易正在出现,在2020年8月时,酒店业已迅速成为受大流行影响最严重的行业,酒店的异常敞口很可能成为下一个大空头。

ZeroHedge写道:“没错,大空头3.0迭代都是关于酒店的,在各个部分之间潜伏着一个新的大空头,尤其是在冠状病毒关闭之后,这不仅会削弱零售店,还会削弱餐馆的一切,到多户住宅,城市租房者逃往郊区,再到办公室和酒店。”

“从技术上讲,我们说的是写字楼和酒店,这将被证明是有预见性的,因为虽然酒店空头在最初走高后通过CMBX 9 BBB-部分下滑至2年低点后也产生了可观的利润。”

市场注意力现在转向另一个空头,即“大空头3.0”,它可能对更广泛的金融体系产生更具破坏性的后果,并且是最终导致许多人臭名昭著的信贷事件交易,这些都预测这是不可避免的,并且是最终结束熊市所必需的,因为它迫使美联储恐慌。

“是的,大空头3.0就是做空办公室。而且有充分的理由,根据Green Street数据,在过去的12个月里,办公楼价值暴跌25%,而更高的利率只会增加痛苦。抵押贷款银行家协会主席马特·罗科(Matt Rocco)表示,最终写字楼价格的降幅,可能会普遍超过商业房地产价格的降幅。”

随着美联储将其基准利率提高得更高,更多写字楼业主的时间在流逝,整个美国写字楼供应的空置率超过17%,另有4.3%可用于转租。这些数字令人震惊:根据抵押贷款银行家协会的数据,非银行贷款机构为这些房产提供的债务将在今年到期,其中近920亿美元将在2024年到期,而2024年将有580亿美元到期。

深入挖掘行业面临的挑战,会发现一个核心问题是浮动利率贷款的泛滥,利率重置频率更高。根据Newmark Group的数据,今年到期的办公物业债务中约有48%的利率是可变的。

由于美联储加息,房东被迫购买利率上限,这限制了利率上升时支付的增加,并且也变得更加昂贵。根据Chatham Financial的数据,利率上限为2%的2500万美元贷款的一年保护价格,从2022年3月初的33000美元,飙升至2月份的819000美元。

当然,更高的利率只是写字楼市场的最新困境。一个结构性的后新冠问题是,许多建筑物在大流行之后一直在努力吸引工人回来,随着公司裁员和削减房地产,这个问题变得更加严重。Cushman & Wakefield计算出,到2030年,需求下降将使美国的办公空间供应过剩3.3亿平方英尺。

“在市场找到平衡之前,这将是非常艰难的两年,”投资公司Northwind Group创始人Ran Eliasaf说。“与此同时,会有很多伤害,不幸的是,会损失很多钱。”

这让金融想到了下一个甚至更关键的问题:当办公部门的问题,迄今为止一直孤立于可再生能源领域,开始蔓延到更广泛的银行部门时会发生什么?

“现在情况发生了变化,投资者突然开始关注美国银行中谁最容易受到崩溃的商业房地产,尤其是写字楼的影响。目前,投资者正在采取散弹枪的方式,大量抛售区域性和小型银行,KRE ETF跌至两年来的最低水平,”ZeroHedge分析称。

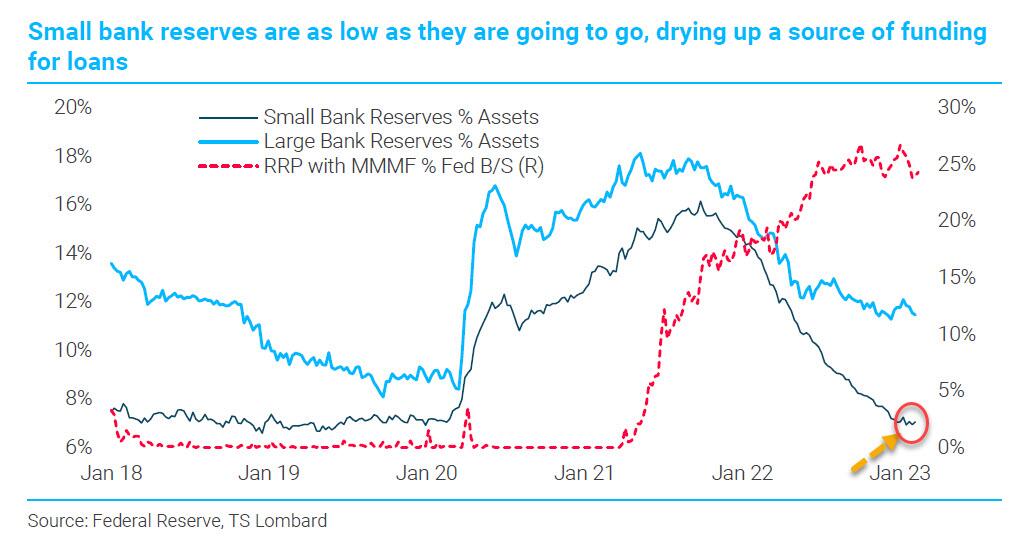

问题在于,这就是对即将到来的“信贷事件”的讨论开始的地方,尽管大型银行的资本金仍然非常充足,但小银行像是KRE指数的核心成分,却陷入了大麻烦,因为如下图所示从TS Lombard显示,他们的储备占总资产的百分比,作为贷款资金来源已经崩溃,并回到美联储需要实施量化宽松以重新加载储备的水平。

(来源:TS Lombard)

TS Lombard策略师Steven Blitz解释了为什么我们可能离另一场银行业危机如此之近:“银行尤其是小型银行,现在的准备金几乎处于最低水平存款人决定在商业房地产和其他领域的贷款过多,即将变坏。美联储将提供资金来维持这些银行的运营,但由于银行存款越来越集中在数量越来越少的银行中,仅此一项就会遭到国会的一些反对。”

他继续补充:“由于减轻小型社区银行监管负担的政治方向,小型银行可能已经低于承诺的宏观监管雷达。人们认为,它们不应受到与G-SIBs相同的报告要求的约束。”

硅谷金融机构SVB Financial Group突发爆雷,被迫贱卖价值210亿美元的证券,亏损18亿美元,同时还从风投公司General Atlantic筹集5亿美元。爆雷一响,由VC传奇蒂尔共同创立的风险投资基金Founders Fund建议公司撤资,强调将他们的资金从银行取出没有任何不利之处。

延伸阅读:美银行“爆雷”可怕一幕!VC传奇蒂尔与多家风投:快从硅谷撤资 分析师却喊逢低布局?

“在根植于不良贷款的任何银行业问题转变为融资问题之前,银行将以更快的速度撤回贷款。”

简单来说,不仅银行的准备金再次受到限制,而且小银行尤其急需准备金。

总之,即使没有写字楼房地产危机,小型银行也已经面临资金减少和不良贷款增多的令人不安的组合。再加上一连串的坏账暴露在办公室房地产中,你可能会看到 2009 年小银行银行业危机的重演。

“这只是开始,因为一旦小银行倒闭,大银行就不会落后太多。”

上一次大银行发现自己“准备金受限”是在2019年9月,当时美国金融体系因摩根大通引发的回购危机而动摇,迫使美联储推出宽松政策。这次的问题是,小型银行接二连三倒闭的风险是否足以迫使美联储改变其紧缩路径,或者全球摩根大通,以及美联储主席鲍威尔是否希望达成一个在美联储最终崩溃,并向系统注入流动性之后,小银行之间会出现级联式崩溃,这只会使大银行变得更大、更强大。