FX168财经报社(香港)讯 美国银行业爆雷提醒金融市场,系统完整性是美联储未来政策的关键。美联储已经能积极加息,因为系统可以接受它。它可能仍然可以,但资产负债表压力的证据,即使是一次性的,也必须被考虑在内。周五(3月10日)晚些时候的非农就业报告是主战场,美元鹰派阵营至少在这之前,仍未凝聚恐慌情绪。

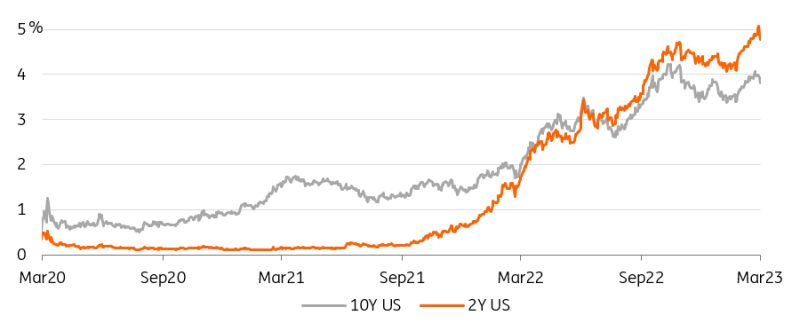

“周五的非农就业人数仍然是关键,美国10年期国债收益率也这么认为,当2年期突破5%时,没有灵感持续突破4%,而2年期已经回落至5%以下。首先是索赔数据,然后是一家总部位于硅谷的银行Silicon Valley Bank被认为采取措施支撑陷入困境的资产负债表后,银行遭到重创,”ING分析团队写道。

“担心的是,如果一个人有问题,其他人也可能会遇到问题。银行资本充足,但仍可能存在显着的因果关系。”

最大的问题是焦虑的广泛程度,由于市场不确定,银行的避险行为与对债券的大量出价相关。不过,加息贴现率变化不大,3月会议仍贴现加息50个基点。

同时,2年期与10年期收益率曲线反转,是自1970年代疯狂以来最大的一次。后端怀疑美联储能否保持积极的加息,并转回加息50个基点。“如果他们这样做了,倒置意味着随后的痛苦,因为某些泡沫最终会被打破。”

前端的Libor-Sofr利差,一直在定价银行融资风险。

(来源:荷兰国际集团)

“系统性风险可能抹去美联储加息50个基点的押注。”

如果美联储最终真的加息50个基点,从技术上讲,这将是一次重新加速。任何更多的个人贷方之间存在物质压力的证据都将是一个问题,因为根据定义它会打击系统。到目前为止,没有任何迹象表明存在普遍存在的问题。但提高加息的赌注肯定会增加最终破裂的风险。虽然美联储希望劳动力市场放缓,但它不希望对系统造成任何威胁。

ING分析团队继续补充,鉴于美联储实际上已经迫使市场打消50个基点的加息,因此需要相当疲软的就业数据才能解除目前为3月份打折的50个基点加息。

“对系统的任何实质性威胁都会立即消除这种加息,目前还没有跨系统相关性的建议,所以不要恐慌,至少在这个时候不要。但毫无疑问,美联储将在几周后将其纳入其最终利率决定。”

更高的收益率和深度倒挂的收益率曲线,无助于对银行的信心。

(来源:荷兰国际集团)

“下周欧洲央行会议前将消化更多美国数据。”

尽管市场习惯于高度重视就业数据是关键,但它们并不是一切,尤其是当季节性调整和异常数据模式造成的扭曲正在发挥作用,使数据的可靠性受到质疑时。鲍威尔强调“如果整体数据表明有必要加快收紧步伐,我们将准备加快加息步伐”并非没有道理。

因此在接下来的一周里,市场仍将不得不关注周二重要的CPI通胀数据,整体通胀有所缓和,但市场普遍认为核心利率更具粘性。关于更广泛的通胀动态,市场还将关注生产者价格数据、进口价格,并将其限制在密歇根大学的初步情绪指标中,包括调查1年和5至10年的通胀预期。

“我们还将看到零售销售数据和住房数据。因此,在中央银行声明的数据依赖性的背景下,市场需要消化大量数据。”

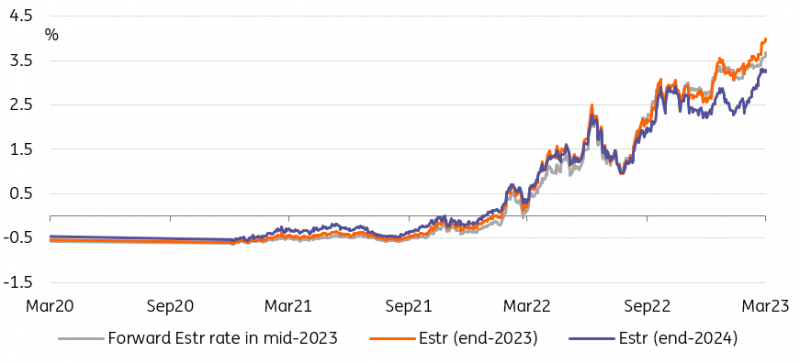

不断上升的ESTR远期表明,尽管存在分歧,但市场仍站在鹰派一边。

(来源:荷兰国际集团)

“欧洲央行下周将难以找到共同点。”

在周四的欧洲央行新闻发布会上,美国数据流成为影响欧元利率的关键事件。尽管欧洲央行成员Centeno和Visco发出鸽派呼吁,后者直接反驳了他的鹰派同事,但这次市场显然站在了鹰派阵营一边。毕竟,即使是首席经济学家莱恩也不得不承认,大多数潜在通胀指标都高于预期。

这与下周的加息无关,基本上已经预先宣布加息至50个基点,而是关于此后会议的预期前景。欧洲央行自己的新预测将是关键,市场完全贴现到9月4%的终端存款利率,比现在高150个基点。

市场对2月新闻发布会的鸽派反应,对下周加息做出了准预先承诺,“这提醒我们拉加德的表现可能是一个不确定因素。下周过度补偿可能会增加鹰派风险”。